[1月25日]TeslaQ4決算。販売急増!

1月25日はマーケットクローズ後にテスラの決算がありましたが、Q4の決算自体は事前に製造・出荷台数が発表されてたこともあり概ね予測の範囲内になりました。 ただ、その後のコールでQ1の受注量が製造量の2倍で推移しているという報告を受けて、時間外で+5%上昇しています。今まで需要減懸念で売られてきましたので、この報告はテスラの底打ちを期待したいです。

決算はこちらにありますので、投資検討される方はぜひ一読をお勧めします。

このノート気に入っていただけましたら何卒、スキとフォローよろしくお願いしますmm

↓動画でも相場解説してます。YouTube登録していただけると嬉しいです↓

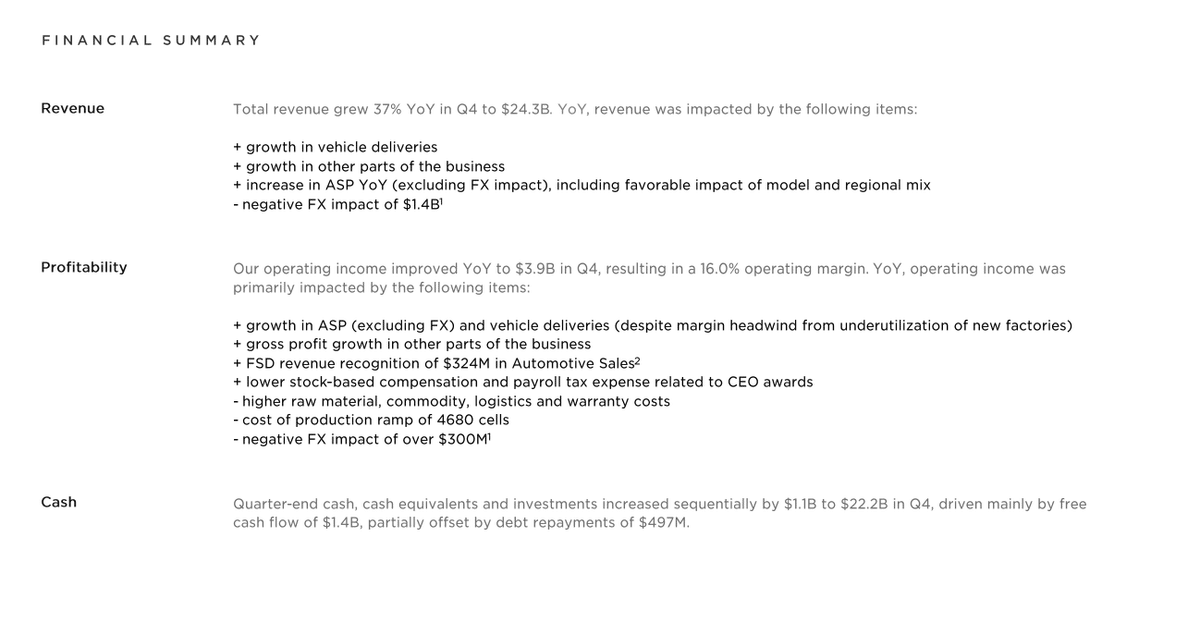

決算概要

Teslaの決算発表時は売上とEPSが概ね予想通りに着地したことを受けて時間外でほぼ横ばいという結果になりました。あらかじめ1月上旬に生産台数と販売台数は公表されていたため、中身も含め概ね予想通りといった感じなりまいた。

投資家の注目は当然、Q1に関して何か発表があるのではないかと決算発表後のコールに向けられます。コールにおいては色々な内容が発表されましたが、一番投資家を驚かせたのは生産の2倍の受注があるという発表だったでしょう。テスラは年末年始で世界的に値下げをしている他、1月からは米国で$7500相当の税優遇も再開されました(今のところ3月まで、その後適応されるかどうかは不明)。受注は確かに良いかもしれませんが、粗利率については少々不安はあるかもしれません。

ガイダンスは基本的には出さない会社ですが、引き続き23年も50%の成長を目指していくと発表しています。

決算詳細

テスラの決算は非常に多くの項目に渡りますが、重要な部分だけを抜粋していきます。

まず気になるのは自動車の粗利が30.6%から25.9%まで落ちてきていることです。これはインフレによる材料価格の高騰と値下げなど影響と考えられます。ただ、営業利益ベースでは1年を通じて上下しているものの16%とまずまずの営業利益率をキープしています。一般的なテック企業と比べると粗利はかなり低いという印象ですが、営業利益は販管費がない分それなりに残せてるという印象です。

最後にキャッシュフローも1年で $5Bほど積み上がっており良い状況と言えます。

決算上の重要項目についてです。

売上げに関しては21年と比較して販売台数の増加や他部門の売上増加が寄与したほか、22年を通じて21年より僅かに顧客単価の上昇が見られました(為替影響を除く)。一方でドル高により$1.4B分のマイナスインパクトがあります。

利益に関しては、顧客単価の上昇と販売台数の上昇が牽引しました。詳しくは書いてませんが、おそらく販売台数が増えるほど、ベルリンやテキサスなどの新工場の効率性が高まるからでしょう(固定費率の低下)。同様の内容はコールでも語られてます。また、テスラは自動運転へアップグレードのパッケージを15,000ないしは月額$199で販売してますが、この売り上げが $324M発生しており、これはコールないで利益率の高いビジネスと報告されてます。一方で材料費の高騰やドル高による為替影響(-324M)が利益率低下の要因として説明されてます。

製造台数と出荷台数は既に発表があったので新しい内容ではありませんが、Q3くらいから販売台数が製造台数に追いついてないことはネガティブになります。競争環境の激化や需要の減退などが指摘されてましたが、一応コール内で製造の2倍の受注があるということで一旦はこの懸念は払拭されてます。

その他、フィナンシャルで気になる部分を挙げていきます。まずは、CO2の排出権クレジットの売上ですが、これが$467MとYoY+48%で成長。これは粗利率100%なので地味にテスラの利益に大きく貢献してます。

一方で、ソーラーやストレージも大きく売れており、これらは1.3BでYoY+90%で成長してます。売上に占める割合も5%ほどあるので無視できない数字になってきてます。同様にメンテナンスなどのサービスも1.7B(YoY+59%)で売上比率も7%でこれも無視できません。テスラといえば自動車販売のイメージが強いですが、車関連以外でも12%売り上げが立ってきており、無視できないものになってきてます。最も、利益率は非常に低いためこれらの部門の売り上げが目立つと最終的に利益率が低くなるというジレンマを抱えてます。

各Q毎のTTM(過去12ヶ月)の積み上げになりますが、左から出荷、キャッシュフロー、純利益となっています。本当に綺麗な右肩上がりで美しいですよね。

プロダクト情報

4680セルバッテリー:新型のパワーも充電量も多く、生産コスパも良い新しい電池ですが、これは1000台/週作れているということです。

Semi : EVトラックですが、既にペプシなど一部の業者にテストで納品済みです。まだ販売拡大はしておりません。

Cybertruck : 今年の夏くらいに生産を開始するとコールで発表されています。

アナリストの予想

ここ3ヶ月でアナリストの予想は大きく引き下げられてきました。これが年末にかけて大きく売られた理由になります。Q1からの値下げなどの影響で、おそらく業績はいったん底打ち期待が広がるでしょう。明日以降、EPSが上方修正されるかどうかに期待です。

将来の予測です。今年1年は少々苦戦する予想になってますが、来年以降は再び成長軌道に乗るという予想になってます。ただ、今回Q1の売り上げが急増しているというアナウンスが出てますので、この予測に上方修正がかかるかもしれません。

チャート

昨年末に大きく売られたテスラでしたが、新年に入り持ち直してきてます。これには理由があり、今年の頭から値下げなどの効果により車が再び売れ始めているというニュースが次々と入ってきてます。今回の決算でQ1に向けて安心感も広がると思うので今後の伸びに期待です。PERは2023年のEPS予想(4.25)をベースにすれば33ということになります。かつては余裕で100を超えてたこともあるのでそれに比べれば全然安いということになりますが、一般的な製造・自動車メーカーとして考えると非常に高いPERになります。PERの観点からも掴みどころの難しい銘柄の一つと言えるでしょう。

所感・今後の見通し

Q4の決算自体は無難なものになったものの、決算のコールで安心が広がる決算となりました。おそらくこの決算を受けて、よっぽどマクロ的に悪いニュースが入らなければ、少なくともショートを売り浴びせられるという状況は考えにくいでしょう。このまま順調に回復すれば年末年始が底で徐々に戻るということが期待はできますが、最大のリスクは税優遇が切れるかもしれない3月です。今現時点では、テスラが適応されるかどうかは定かではありません。おそらくQ1中に税優遇に関するニュースが入ってくると思いますが、もしテスラが適応外となれば再び大きく売られるリスクがあります(逆なら大きく上昇するでしょう)

3月のリスクが少々怖いですが、中期的には金利も下がればこういった株は上がりやすくなりますし、ドル安も業績に追い風になるでしょう。

長期的には、今回 $324Mほどを計上したソフトウェア関連の売上です。こちらの利益率は非常に高いビジネスなので、イーロンマスクが思い描く通り、今後自動運転などのソフトウェアで稼げるビジネスモデルを構築することができれば、利益の観点から飛躍的に伸びることが考えられます。また、ソーラーやメンテナンスなども利益率は低いですが、利益率が改善してこればこちらも事業の柱になりうる規模に育っていくでしょう。私自身はずっとテスラをホールドしてるので、今後もホールドを継続します。

引き続き債券中心に

引き続き、無理せず債券中心という方針で良いかと思います。特に、テック株だけでなく全体の決算が悪ければ(景気が悪くなれば)債券に循環しやすいはずです。先日のノートに書いた通り、決算全体としては悪い決算が続いてるので、今の流れであれば債券中心に持っておく方がベターかなという気がしてます。ただ、昨日のマイクロソフトの決算の割には今日それほど下げなかったのが印象的です。基本的にQ2からQ4にかけて各社の業績は回復していく見込みではあるので、悪すぎなければ2月から少しだけでもQQQを入れていくのは十分にありな選択な気はしてます。テスラも良かったし!

このノート気に入っていただけましたら何卒、スキとフォローよろしくお願いしますmm

↓動画でも相場解説してます。YouTube登録していただけると嬉しいです↓

いいなと思ったら応援しよう!