保険金不払問題が止まらない

(Twitterはこちら → @yanagi_092)

以下でお届けした「保険金不払問題」ですが、まだまだ止まりません。最初は「特約が付いているのに払っていない」等、単純な不払いだったのですが、金融庁さんが本腰を入れて調査をしたところ、「補償内容を組み合わせた場合に、払えるものを払っていない」ということも発覚しました。

保険金不払いのデパート・人身傷害保険

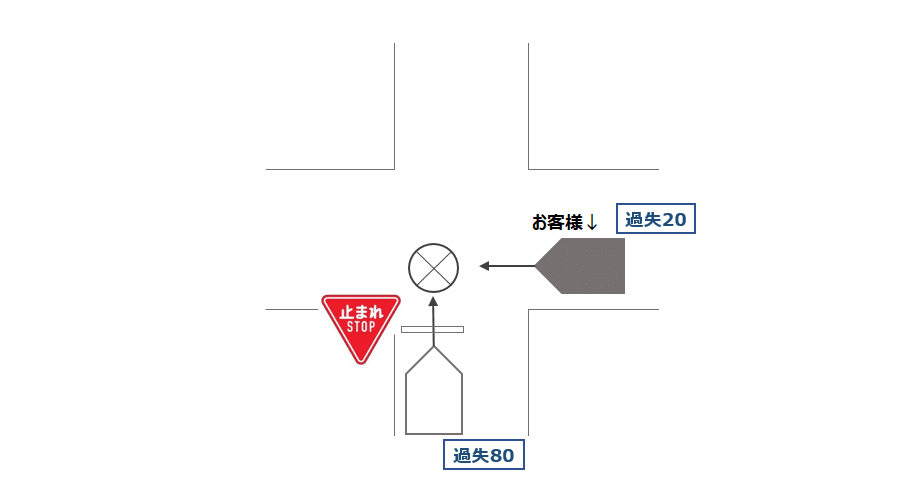

そもそも、人身傷害保険とは何なのでしょうか。これは、交通事故で「お客様の過失が大きくて、相手にケガの補償をしてもらえない場合等に発動する保険」です。以下の事故事例を基にご説明します。

この事故形態で、お客様が負傷したとします。過失割合は「お客様:相手=20:80」で、相手の方が圧倒的に悪くなりますので、相手の保険の「対人賠償」でお客様のケガを補償してもらうことになり、「相手の保険でケガの対応してもらえて良かったですね!」ということで、お客様自身の保険である人身傷害保険は無かったことになります。

しかし、ここで安易に「無かったこと」にしていたことが、保険金不払問題として後々大爆発を起こすことになります。なぜなら、人身傷害保険はもう一つの側面があって「相手からケガの賠償を受けている場合でも、過失相殺等の減額を受けたら、その減額分をお支払いする」という補償もあるのです。

上記の事例でもう少し具体的に説明します。この場合、お客様にも20%の過失がある訳ですが、ケガについては公的保険である自賠責保険も関係するので、通常の傷害事故であれば、自賠責保険の上限である120万円までは20%の過失相殺無しで相手から賠償を受けることができます。

そして、賠償額が自賠責保険の上限である120万円を超えると過失相殺の話が出てくるのですが、相手の保険会社も早く示談をしたいので、多少の金額だったら過失相殺をしないという実務慣行があり、「相手保険会社がケガの対応をするということは、よほどの重症でない限り過失相殺は無い(=お客様の契約の人身傷害保険は発動しない)」という構図が成り立ちます。

したがって、「相手保険会社からケガの対応を受けているなら、人身傷害保険は不要だよね~」という空気感から安易に放置をしていた事案が多数ありました。

とはいえ、過失相殺が無くても人身傷害保険で追加の支払ができる場合もありますので、結局のところ、真に人身傷害保険の発動有無を見極めるには、「相手保険会社とお客様」のケガに関する示談の結果を精査する必要があったのですが、残念ながらそこまで追いかけるような仕組みは構築されていませんでした。

なお、今日の人身傷害保険は「~日以上通院したら、5万円を支払う」等の内容に改定されており、過失等に関係なく何かしらの支払いが生じる商品設計にすることで、放置ができないだけでなく、システムチェックも強化していますので、今日的にこのような問題はほとんど発生しないと言えます。

しかし、お客様である金融庁さんのお怒りが改善の契機になっているのは残念なのですが、これは保険に限らず金融業界全般に言えることで、戦後の金融行政における護送船団方式により「大蔵省と上手くやることが利益の源泉」だった、すなわち「お客様は金融庁(大蔵省)」という世界的にもめずらしい構図が形成されたのではないかと考えており、詳細は別の回で書きたいと思います。

損害サービス実務の限界

では、なぜこのような「人身傷害保険の放置」が発生したのでしょうか。人身傷害保険は、保険の自由化に合わせて東京海上が開発したフラッグシップ商品であり、それを後に他社が追随したことから、今日では一般的な自動車保険の補償として広まっています。

私も、保険自由化時代における新商品のコンセプトとしては素晴らしいものだと思っていますが、コンセプトばかりが先行して、少数派である損害サービス部門に十分な態勢を整えるだけの投資をしてこなかったことが、保険金不払問題の大きな原因として挙げられます。

また、保険会社が想定する以上に、人身傷害保険の解釈が複雑になってしまったという問題もあります。具体的には、支払基準で揉めて最高裁判例まで作ってしまったのですが、最高裁は「訴訟基準差額説」を支持しました。気になる方はこのキーワードでググってみてください。研究をすると面白いですし、私も専門誌へ人身傷害保険に関する寄稿をする機会があったのですが、ちょっと複雑すぎて、個人向けの保険としては崩壊しているような印象を受けました(笑)

いずれにせよ、今日的には全て金融庁さんのお叱りによって改善していますので、その点はご安心ください。

個人情報の壁

このように「相手保険からケガの賠償を受けている」ということで放置してきた人身傷害保険ですが、全件の再チェックが始まります。チェックのために相手保険会社からお客様のケガの内容の書類(診断書とか)を頂戴するのですが、そこには個人情報の壁が存在します。

具体的な対応としては、①お客様から個人情報取得の同意書にサインをしてもらう、②相手保険会社に同意書を送る、③相手保険会社からお客様の示談の内容を返送してもらう、④人身傷害保険の支払額を計算&支払(とはいえ、結局は払えないというものが多い)、というループを延々と繰り返していく訳ですね。

ぼく「はぁ、やっぱり会社選びミスったなぁ。入社から、ずっと不払問題の対応ばっかりで、忙し過ぎじゃない??」

(つづく)

この記事が気に入ったらサポートをしてみませんか?