感染症流行下における中小企業の資金繰りの動向(中小企業白書2021年度版より)

本日は、「第2部 危機を乗り越える力」「第1章中小企業の財務基盤と感染症の影響を踏まえた経営戦略」の続きです。

今回は、感染症流行下における中小企業の資金繰りの動向について紹介します。

以下、「中小企業白書2021年度版」から引用します(以下特記なければ、画面キャプチャ含めて同じ)。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

3.感染症流行下における中小企業の資金繰りの動向

感染症流行の影響と資金繰り支援策の実施を踏まえて、本項では中小企業側の資金調達動向や資金繰りに対する意識の変化について分析する。

①資金調達環境の変化と金融機関の貸出態度

ここでは、感染症の影響と大規模な資金繰り支援を踏まえて、中小企業の資金調達環境の変化を確認する。

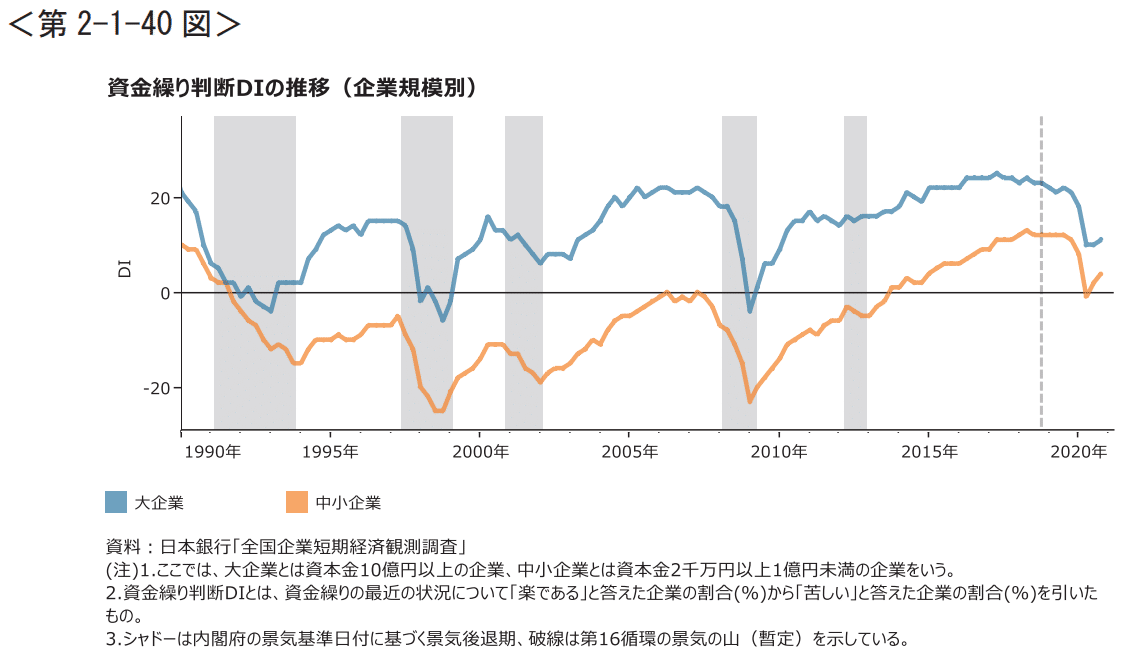

第 2-1-39 図は業況判断 DI、第 2-1-40 図は資金繰り判断 DI について、企業規模別に見たものである。

業況判断 DI については、2020 年に入り大企業・中小企業共にリーマン・ショック以来の大幅な低下となっている一方、資金繰り判断 DI については、低下はしたものの水準としては比較的高く、0付近又はプラスの水準で推移していることが分かる。

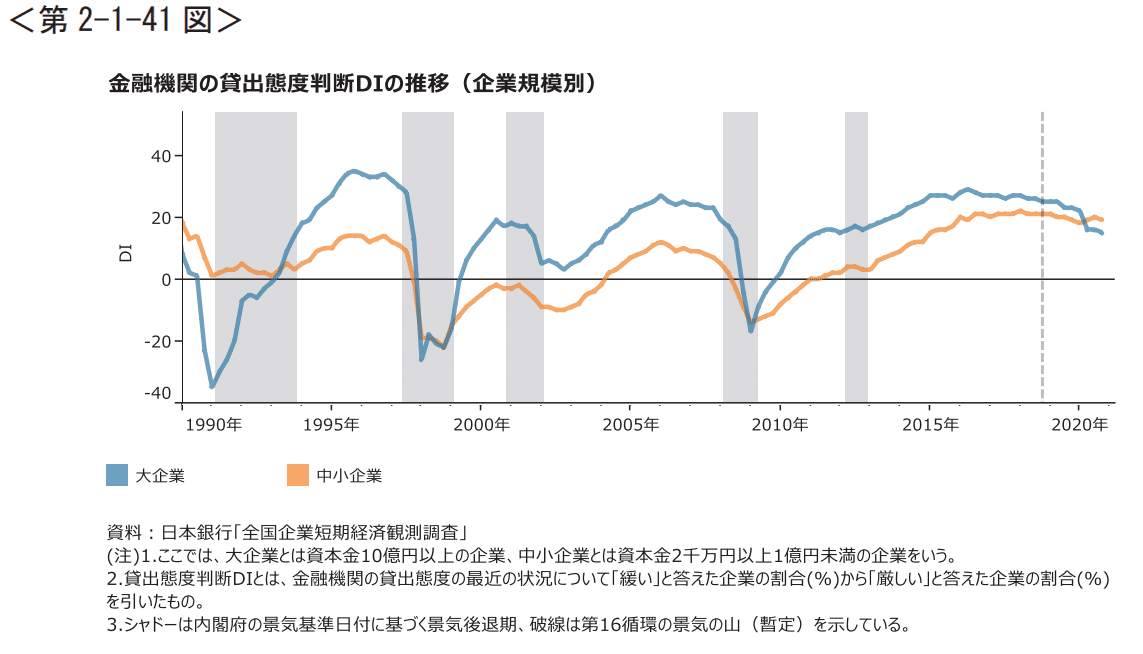

第 2-1-41 図は、金融機関の貸出態度を示す貸出態度判断 DI を見たものである。

大企業では小幅な下落にとどまり、中小企業では横ばいを維持し、DI の水準が大企業と逆転している。過去のショックと比較して、貸出態度の消極化がほとんど見られなかったことが、資金繰り判断 DI の低下を小幅にとどめたものと推察される。

中小企業側から見た金融機関の貸出態度が横ばいを維持したことを踏まえて、ここからは金融機関側の企業向け貸出残高の推移を見ていく。

第 2-1-42 図は、貸出先の企業規模別に、企業向け貸出残高の推移を見たものである。

中小企業向けの貸出残高は 2014 年以降増加傾向にあったが、感染症流行の影響を踏まえて更に大幅に増加している。また、大企業の増加率は 2020 年 4-6 月期でピークアウトしている一方、中小企業の増加率は 2020 年 7-9 月期にかけて上昇していることが分かる。7-9 月期に入っても中小企業では資金需要がピークアウトしていない、金融機関が積極的な融資姿勢を崩していないことなどが推察される。10-12 月期は大企業、中小企業ともに横ばいで推移している。

第 2-1-43 図は、中小企業向け貸出残高の推移について、中小企業向けに貸出しを行う金融機関の業態別に見たものである。

減少傾向にあった政府系金融機関の貸出残高が 2020 年に入り大幅に増加していることが分かる。また、リーマン・ショックの起きた 2008 年以降は、国内銀行・信託では貸出残高が減少傾向にあったが、感染症流行下では大幅に増加している。民間金融機関においても、実質無利子・無担保融資制度を活用しながら、積極的な融資姿勢を示したことが推察される。

以上、感染症流行後に実施された各種支援策による支援実績について確認した。こうした大規模な資金繰り支援が、中小企業の一時的な資金繰りの維持に寄与し、資金繰り判断 DI の悪化や倒産件数の増加を抑えた可能性がある(注)。

(注)日本銀行(2020a)では、企業金融支援策の効果に関するシミュレーション分析を行っており、分析結果の解釈について、留意点を補記しつつも、「中小企業の短期資金不足額は、感染症の拡大により 2019 年度対比で合計 2.2 兆円程度増加したとみられるが、足もとは、①それを上回る規模の給付金等の枠組みが存在し、②給付金等を受給できたとしても手元資金が不足するとみられる企業のうち、実質無利子融資を活用して手元資金の不足が解消できないとみられる企業の割合は、限定的との結果が得られた。」と述べている。

一方で、新規融資の実施や既存借入金の返済猶予による資金繰り支援は将来の要返済額を減らしたわけではなく、支援を受けた中小企業は今後の返済に備える必要がある。

②資金調達の動向

(1)財務キャッシュフローの動向

ここからは、資金調達の動向について見ていく。

第 2-1-44 図は、(株)東京商工リサーチが保有する「財務情報ファイル」を基に、財務キャッシュフローがプラスの企業の割合について、時系列で見たものである。

財務キャッシュフローとは、営業活動や投資活動のために調達した資金の増減を示し、借入金の返済や配当による資金の流出より、新規借入れや増資による資金の流入が多い場合にプラスとなる。これを見ると、2020 年の財務キャッシュフローがプラスの企業の割合が増加しており、金融機関の貸出残高が増加していたことと整合的である。

第 2-1-45 図は、2019 年及び 2020 年における財務キャッシュフローがプラスの企業の割合について、自己資本比率別(注)に見たものである。

(注)各年の期首の自己資本比率を指す。

資産超過の企業では、自己資本比率が低いグループほど、2019 年と比べた 2020 年の財務キャッシュフローがプラスの企業の割合の増加幅が大きいことが分かる。

第 2-1-46 図は、同様に売上高経常利益率別に見たものである。

自己資本比率と同様に、黒字企業では利益率が低いグループほど 2019 年と比べた 2020 年の財務キャッシュフローがプラスの企業の割合の増加幅が大きいことが分かる。

このように、自己資本比率が低いグループや、売上高経常利益率が低いグループの方が、借入れが増加した企業の割合の増加幅が大きいことから、比較的借入れ依存度の高いグループにおいて一層借入れ依存度が高まり、今後財務の安全性が二極化していく可能性が考えられる。

(2)金融機関からの資金調達

第 2-1-47 図は、感染症流行後に金融機関から新たな借入れを行ったかを聞いたものである。

これを見ると、感染症の影響が大きかった宿泊業、飲食サービス業、生活関連サービス業などで高い割合となっていることが分かる。

同様に、2019 年時点の自己資本比率別に見たものが第 2-1-48 図である。

これを見ると、資産超過の企業では、自己資本比率が高いほど新たな借入れを行っていない企業の割合が高く、財務キャッシュフローの動向と整合的である。

第 2-1-49 図は、新たな借入れを行った企業における、調達した資金の使い道について見たものである。

業種を問わず、「手元現預金の積み増し」を回答した企業の割合が高いことが分かる。業種別に見ると、宿泊業では、「赤字補てんや当面の資金繰り」と回答した企業の割合が他の業種に比べて高く、「手元現預金の積み増し」、「デジタル化」、「新製品・サービスの開発や新規事業の立ち上げ」と回答した企業の割合が低いことが分かる。また、飲食サービス業では、「感染症対策」「新製品・サービスの開発や新規事業の立ち上げ」と回答した企業の割合が比較的高く、感染症を契機とした取組に特に資金調達を必要としている可能性が考えられる。

③手元現預金に対する意識の変化

第 2-1-50 図は、安定的な事業継続のために必要だと考える現預金水準が月商の何か月程度と考えているかについて見たものである。

感染症流行後、3か月未満と回答する企業の割合が減少し、3か月以上と回答する企業の割合が増加していることが分かる。不確実性に備えるため、手元現預金の積み増しが必要と考えている企業が増加したものと推察される。

第 2-1-51 図は、手元現預金の推移について企業規模別に見たものである。

2020 年を見ると、実際に、感染症流行を契機に中小企業が手元現預金を増加させていることが分かる。

第 2-1-52 図は、企業規模別・業種別に、手元流動性の前年同期比成長率について見たものである。

大企業、中小企業共に、感染症の影響の大きかった宿泊業、飲食サービス業、生活関連サービス業などで手元流動性が大幅に上昇している。売上高が減少したこと、手元現預金を積み増したこと、双方が手元流動性の上昇に寄与していることが推察される(注)。

(注)本田・植杉(2021)では、上場企業において、売上高の変動の多い企業の方が現預金を増加させている傾向が確認されている。

第 2-1-53 図は、有利子負債償還年数の推移について見たものである。

有利子負債償還年数とは、有利子負債を営業キャッシュフローで割ったものであり、営業キャッシュフローの水準を毎年同程度確保できた場合、何年で有利子負債を返済できるかを示す指標である。これを見ると、中小企業では、売上高が大きく減少した 2020 年 4-6 月期で大きく上昇していることが分かる。他方、分子を有利子負債から現金・預金を差し引いたもので算出した場合においては、上昇幅が小さくなっており、また大企業よりも低い水準で推移していることが分かる。手元現預金の積み増しが進む中、借入れの総額だけでなく、手元現預金では返済できない借入金額の推移についても、注視が必要である。

④設備投資に対する意識の変化

第 2-1-54 図は、企業規模別・業種別に、固定資産の前年同期比成長率を見たものである。

一般に、資金繰りが悪化した際、外部からの資金調達が十分にできなかった場合、資産の売却などにより資金の確保を検討することになるが、2020 年 4-6 月期以降、多くの業種では前年より固定資産が増加している傾向にあることが分かる。一方、中小企業の宿泊業、飲食サービス業では大幅に減少していることが分かる。

第 2-1-55 図は、企業規模別に、設備投資額の前年同期比成長率の推移を見たものである。

リーマン・ショックの際に比べると落ち込みは小さいものの、2020 年に入り、マイナスに転じていることが分かる。

投資に対する意欲が冷え込む一方、投資を検討している企業の意向には変化が見られる。第 2-1-56 図は、企業規模別に設備投資のスタンスの変化について見たものである。

中小企業では、感染症流行前の 2019 年から「維持更新」が低下、「情報化への対応」や「新事業への進出」が上昇していたが、感染症流行後の 2020 年にその傾向が加速している。

第 2-1-57 図は、感染症が設備投資の実施判断に影響を与えたか別に、2020 年の投資計画における設備投資の目的について見たものである。

影響のあった企業の方が、「合理化・省力化」、「情報化関連」、「新規事業の進出」、「倉庫等物流関係」、「新製品の生産」の回答割合が高く、「設備の代替」、「維持・補修」の回答割合が低いことが分かる。

以上より、感染症の影響を踏まえて、平時より多くの企業が現預金の積み増しのために資金調達を実施していること、投資支出に対しては消極的になっている傾向が分かった。一方、感染症流行下でも投資意欲のある企業では、単なる維持・更新ではなく、デジタル化や新事業への進出といった分野へ投資スタンスが変化していることも分かった。

事例 2-1-2 は、過去の反省から先行き不透明な事業環境においても、設備投資を継続する企業の事例である。事例 2-1-2 のようにすぐには投資に踏み切る必要のない企業でも、事例 2-1-3 のように、不況期の仕事の減った時間を活用して次の投資機会を従業員とともに見定めていくことは重要であるといえよう。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

これまで減少傾向にあった政府系金融機関の中小企業向けの貸出残高が 2020 年に入り大幅に増加しています。

リーマン・ショックの起きた 2008 年以降、国内銀行でも貸出残高が減少傾向でしたが、コロナ後大幅に増加しています。

ともにコロナ対策の無利子無担保融資が広がったものと思われます。

据え置き期間3年が終わった後は、返済が始まります。

その時点で経済がどうなっているか、ワクチンの普及でどう生活が戻るか。よく見極めながら対応していかねばなりません。

また、企業が手元の資金を積み増しているとの調査結果もあります。

資金が詰まったら、会社は行き詰まります。変化に柔軟に対応するためにもまずは先立つものを、ということですね。

最後までお読みいただきありがとうございました! 伍魚福の商品を見つけたら、是非手にとってみて下さい。社長のいうとおりになってないやないかーとか、使いづらいわー、とか率直なコメントをいただけるとうれしいです。 https://twitter.com/yamanaka_kan