銘柄分析④: TVE (6466: 機械)

原子力・火力発電所用バルブの製造・メンテナンスが主力のバルブメーカーで、時価総額は53億円になります(執筆時点)。特に原子力向けが強く、圧力容器の安全弁が看板商品です。原発再稼働の更なる推進、ひいては新設・リプレースとかなると、一気に跳ねるのではという淡い期待を抱いています笑

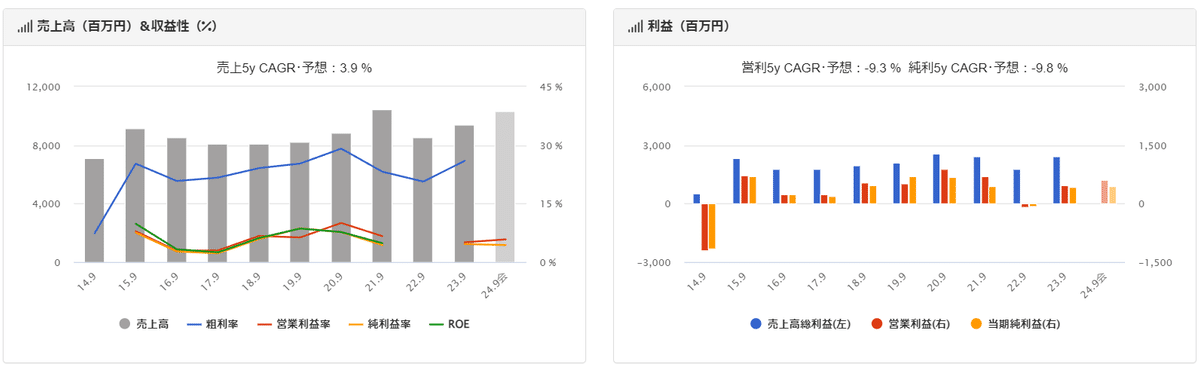

1. 割安性

まずネットキャッシュ比率ですが、1.52で信じられないほどに割安です。大量の現預金を積み上げています。ただ、13億円の投資有価証券(税引き後)も保有しており、主に持合い株なので実際は使えないと思います。それを差し引いても、ネットキャッシュ比率は1.27なので問題はないのですが。

PER(予想)は12倍弱で、他銘柄と比較すると特別低くはありません。日本にはバルブメーカーが溢れているようですが、国内最大手キッツ(協業先)や、船舶向けバルブが主力の割安株である中北製作所などと比べると、むしろPERは高いです。

2. 成長性

ビジネスモデル・市場

原子力・火力発電向けバルブ製造・メンテナンスが屋台骨になりますが、手広く事業を行っています。製鋼事業(赤字)もそれなりに規模がありますし、M&Aした太陽電業社による電気設備関連事業が伸びています(TVEが得意とするPWR型とは異なり、BWR型を中心とした電気設備工事・計装設備の保守点検)。

面白いのが、原発の定検工事や関電美浜をはじめとした再稼働で、21年以降はメンテナンス事業がバルブ事業(EPC)より売上が大きいことです。近い業界にいたので分かりますが、こういったプラント系ビジネスは、EPC(新設)は安く受注してメンテで稼ぐのが定石になります。その傾向はまだはっきりと見えないのですが、利益率の改善が期待されます。なお、火力については長期保守契約が存在しないようですが(Long-term Service Agreementを結ぶケースも多いんですけどね)、原発については定検で安定的に稼げるようです。

市場ですが、政策による影響がかなり大きそうです。原子力で考えると、BWR向けは岡野バルブが高シェアらしく、TVEの主戦場はPWR向けと思われます。資源エネルギー庁によると、PWRは12基が再稼働済みで4基が申請中になります(PWR型はこれで全て)。申請中の原発再稼働が認められれば、単純計算で+30%以上の市場拡大が期待できます(逆張り的には、再稼働ゼロのBWR型に強い岡野バルブの方が良い?)。一応ですが、BWR型も再稼働すれば、子会社である太陽電業の業績は伸びそうですね。

更なるポジティブサプライズがあるとすれば、一向に見通しの付かない原発増設・リプレースです。先の総裁選で小林氏がちらっと言及したらしいですが、本当に新しく建てるのであればエネルギー政策の大転換で、TVEには極めてポジティブでしょう。

もう一方の柱である火力向けですが、国内新設はLNGで計画はあるものの、脱炭素の流れでむしろ休廃止が上回る計画です。新設という点では、あまり期待できないでしょう。但し、国内の火力発電所は老朽化が進み、利益率の高いメンテナンス需要はむしろ高まっていくと想像されます。

他方で、火力発電も、クリーンな水素・アンモニア焚きが注目されていることもあり、次世代バルブの開発を進めているようです。石炭・ガス焚きの国内プラントでも改修が発生すれば、市場規模にプラスの影響がありそうです。

また、国内でのサービス網が必要なこと、更に原発向けは特にですが、納入実績が重要なので参入障壁は高く、安全保障の観点もあることから、急にシェアを失う可能性はほぼゼロだと思います(友人のエンジニアがそう言ってました笑)。

以上、原子力・火力向けを軽く検討しましたが、政策次第ではありますが、そもそも国内プラントは老朽化が進んでいますし、原発推進の流れが強まればポジティブサプライズが期待できます。

業績推移・予想

業績ですが、変動はありますが、原発再稼働もあり売上が伸びてきています。22年9月期は、売上不足で固定費負担が重く赤字となっていますが、今期は増益が見込まれています。

今後ですが、30年に売上120億円・営業利益10億円の目標を出しています。売上は年4%弱の成長率でまあそうかなといった感じですが、営業利益は倍ですね。因みに、今期の業績予想も、5月に上方修正(2期連続)と増配を発表しています。売上+7.3%、営業利益+20%の上方修正でした。前中計は全然未達なのですが、、マクロ環境が改善しており、今回は期待できる雰囲気ではあります。

経営者

社長ですが、前身の東亜バルブ時代からのプロパーの方です。全く情報がありません笑。事務系っぽいですが、個人的には技術者上がりの方が好きなのと、これだけだと普通にサラリーマン社長といった印象です。

3. 資本政策

株主還元ですが、配当利回り2%、配当性向21.5%で低いです。7月に関連資料を発表していますが、定量目標も無く、はっきり言ってダメですね。「本社工場の老朽化問題をはじめとした大型設備更新、先行投資となるリファインメタル事業推進に向け内部留保を厚くしている状況」という一文もあり、全く期待できないと思います。

株主構成は、政策保有で西華産業が筆頭株主です。西華産業は昔関わったことがありますが、コテコテの商社です笑。商流に入って、手数料を抜いていますね。あとは、バリュー投資家として有名な光通信が出てきます。気になる銘柄に良くいます笑。

4. 株価チャート

21年以降の株価です。暫く1800円-2000円レンジを彷徨っていましたが、理由は良く分からないも、23年12月21日に約9%上昇して覚醒したようです。その後、先述の上方修正が弱かったのか5月中旬に暴落し、そのまま8月のクラッシュと共に一段と水準を切り下げています。しかも、直近は石破相場で再エネ銘柄が買われて、原発銘柄は下げています。上昇分を全て吐き出しそうで怖いですが笑、私はエントリーしたくなります。

5. 結論:様子見しながらエントリー

さて、結論ですが、完全に国策銘柄です。経営者も株主還元もパッとしないけど、老朽化でメンテ需要は高まりそうだし、原発推進が強まれば自動的に業績が拡大しそうです。競合を恐れる必要もないです。

個人的には、原発推進は世界的な潮流なのに加えて、輸入インフレが長引き左翼も高齢化している中で、日本でもその流れは強まっていくと思います(直近は石破首相で怪しいですが)。かつ、脱炭素の文脈でも原発は優等生です。そもそも、新設・リプレースがないとしても、再稼働した原発でしばらく安定的に稼げるしキャッシュは豊富だしで、TVEは過小評価されているように感じます。

思わぬリスク?として、業界再編はあるのかもしれません。それこそTVEは、石油化学分野や中・低圧弁の量産品に強い最大手キッツと業務提携して、協業受注しているようです。また、元々資本提携もしており、結局マストではないと判断して解消した(その分を西華産業が買い取り)ようですが、M&A含めて業界再編の動きが出てくるのかもしれません。

余談ですが、清原さんも、国内市場がシュリンクするのに、プラントエンジ会社(日揮、千代田、東洋など)が多すぎると言っていました(良く赤字になってます)。バルブメーカーの世界も用途や製品で棲み分けてはいるのでしょうが、経営合理化の波が来るのかもしれませんね。根拠はありませんが。

完全に脱線しましたが、結論としては、更なる原発推進を期待して、長い目線でエントリーしたいと思います。一方、株主還元がショボかったりチャートも崩れているので、様子を見つつにはしたい考えです。

この記事が気に入ったらサポートをしてみませんか?