【勤労所得】優待クロス民の確定申告

※2024.3.9 (約6,700文字)特定口座(源泉徴収あり)の一部申告、確定申告の手続きについて 追加

※2024.3.5 参考URL(日興証券)、「知っておきたい税の知識」 追加

※2024年3月時点、令和5年分の確定申告に対応したつもりの情報です。

みなさま1年間お疲れ様でした。申告した方がいい人はきっちり申告していきましょうね。クロスは労働。納税と勤労は国民の義務。税、サイコー!

※この記事は、株初めて10年くらい経つのに初めて確定申告しようかなァと思っている私(優待クロス民)向けです。税に詳しいわけでもなんでもないド素人が執筆しています。

税理士に相談できるなら、そのまま相談した方が良い。しかし、自力確定申告の場合、ある程度自分で概要を理解してから税務署等に相談すべきと思うので、素人なりにまとめてみたよ。

株関係の確定申告について、一番おすすめなのが下記日興証券のページ。

「合計所得金額」、「繰越損失」、専業主婦が確定申告する場合など。

まず、確定申告マストか否か

その年に取引を行ったことがある証券口座の種類を確認しよう。

https://www.nta.go.jp/users/gensen/nisa/pdf/0019009-091.pdf

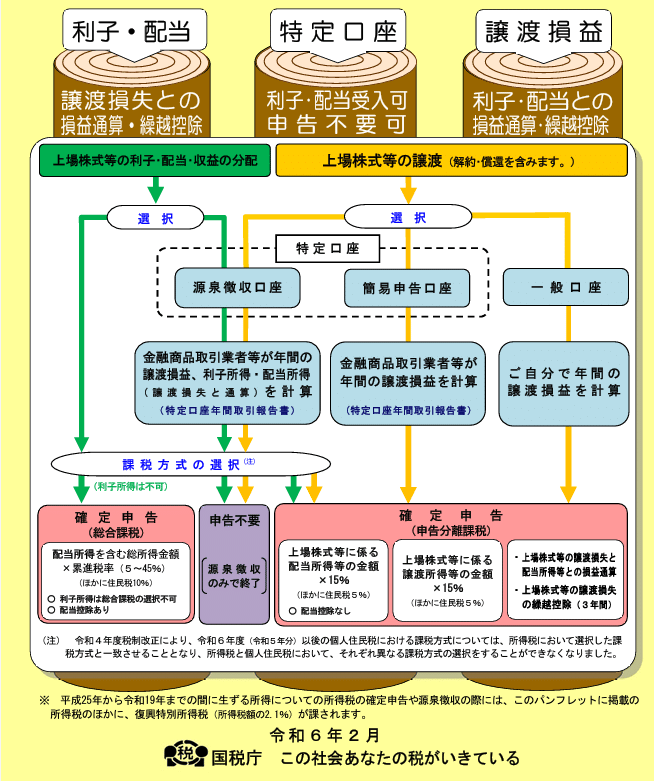

「特定口座・源泉徴収あり」の場合

特定口座のうち、「源泉徴収口座」という。

これ単体で見た場合、確定申告は自由。デフォルトこれでいいと思うし、これにしてる。各証券会社がそれぞれの口座内の損益を合算して最後還付してくれたりくれるため。

めんどかったら何も考えずに「確定申告をしない」でOK。(ただし、年収が高い人とか、確定申告マストの人もいるから注意。まあ本人知ってるよな?)

損得をきちんと考える場合、確定申告を検討しよう。複数の証券会社の口座を使って取引を行っている場合、損失が出ている場合、異なる名義同士のクロスを狙って取引していた場合、全ての口座、又は一部口座の収入が基礎控除や配偶者控除の対象となる金額以下(48万円以下)である等。

「特定口座・源泉徴収なし」の場合

特定口座のうち、「簡易申告口座」という。

【原則】確定申告をしなければならない(原則あるなら例外あるよ)。

このタイプのメリットは、源泉徴収(配当金の20.315%)がされないことにより、それによる資金拘束※が行われないことである。でも、1億買い1億売り、みたいなことやっても(配当金の額によるがおおむね)数万でしかないので、確定申告のデメリット(後述)がメリットを上回る人にとってはかえってマイナス。

※正確には、売りポジションが一般信用の場合は配当金の20.315%丸々拘束され、制度信用の場合は少ない(理由は調べろ)。しかしまあ、制度は高額逆日歩により資金が消滅するから、拘束とか気にしてる場合じゃないですよね?^^;

【例外1】なお、給与所得が1ヶ所(2,000万円以下)、かつ給与所得及び退職所得以外の所得が20万円以下等である場合、確定申告不要。

【例外2】所得が基礎控除額より少ない場合も、確定申告不要。例えば、専業主婦など(→配偶者の健康保険組合の扶養との関係に注意)。

しかし、上記例外の場合も、住民税については支払わねばならないことに注意。下記サイト参照。

NISA口座

NISA口座は、確定申告不要であり、他口座との損益計算は出来ない。

その他

一般口座を選択すると、確定申告しなきゃならんのはもちろん、証券会社が「年間取引報告書」をくれないのでめちゃめちゃめんどい。ありえん。

パンピーは全員「株式比例配分方式」にすること。

(クロス民はあんまいなさそうだが)貸株サービスでの金利の収入がある場合は、確定申告が必要な場合あり。これは、雑所得又は事業所得であり、損益通算はできない。

株等にかかる確定申告フローチャート(ざっくりめ)は、以下のサイトがわかりやすい。

特定口座については、下記参照のこと。

クロス民が気になる源泉徴収分の資金拘束については、以下参照。

https://faq.kabu.com/s/article/k000389

株式数比例配分方式以外の方式もあるにはあるんですけどね。

~知っておきたい税の知識~

一旦ここでお勉強タイム。

収入、費用、所得、控除

一般的な用語の意味として。各法令や制度により定義は異なる。

「収入」とは、給与、配当金、株の譲渡で得た対価等、入ってきたお金のこと。収益。

「所得」とは、収入から費用を引いた額。差引金額。利益。純収益。

「費用」とは、株であれば、証券会社に支払った貸株料や金利、取引手数料等(クロス民が「コスト」と呼ぶ部分)に加え、現物を買ったり売玉を建てたりするのに支払った額(例えば、株価1,000円の銘柄を100株建てたら10万円支払い)も入る。経費。

「控除」とは、税金を減らすもの。所得控除と税額控除がある。「所得控除」は、一定の要件に当てはまる場合に所得を減らし、その分税金が減ることになるから嬉しい。「税額控除」は税金自体を直接減らすから嬉しい。確定申告でよく目にする基礎控除、配偶者控除、医療費控除等は、所得控除。各個人の事情に合わせて税金減らしてくれる優しさなのだ。

控除後の所得である課税所得に対して、税金が計算されたりする。課税所得が大きいと税金も大きい。悲しみ。

なお、「控除」の適用要件には、「収入」上限等がある。

所得税と住民税

所得税も住民税も、損益通算とか控除とかして残った課税所得に対して税金が計算される。(控除や税額の計算方法等はちょっと違う。所得税は国へ、住民税は地方自治体へ収める税で、管轄が違うからだ。)

「特定口座・源泉徴収あり」の場合、確定申告をしなくても良いが、この場合は確定申告しなかった口座の損益は、他の所得の計算に影響なし。いくら利益大きくてもノーカン。

株や社債等の損益の分類

所得税等の計算をする場合、株等の損益は、3つに分けられる。

譲渡所得

株の売買による損益、取引手数料、建玉の金利や貸株料等。配当所得

現物の配当金等。利子所得

公社債の利子等。ここでは説明を割愛する。

特定口座の場合、「特定口座年間取引報告書」(下図)という書類が証券口座から発行される(自分で計算しなくていいから助かる)。特定口座、かつ源泉徴収ありの場合は、譲渡所得と配当所得が合算され、何もしなくても源泉徴収(所得税+住民税)として勝手に引かれたり、合算した結果払いすぎていたなら還付される。

1つの証券口座にある「譲渡所得」と「配当所得」は、どちらか一方のみ確定申告するということも可能である。取引ごとに申告するか選択することはできない。

また、複数の証券口座で取引を行っている場合、それぞれの特定口座について、申告するかどうか選択することができる。例えば、日興証券とSBI証券にで取引を行っていた場合、日興証券の所得のみ申告し、SBI証券での所得は申告しない、ということが可能とみられる。

そうすると、もし複数口座がプラスになっていた場合、基礎控除等の控除で税がかからない範囲におさまる口座は申告して税の還付を受け、それ以外は無申告(源泉徴収されているまま)ということができる。→複数口座に分散して取引するメリットか

次に、確定申告検討の是非

話を戻します。

確定申告マストでない場合、自分で損得計算を行い、以下の条件等を踏まえ、確定申告するか否かを自分で決める。

損失がある場合

複数の証券会社の口座で取引を行っている場合

自身の所得が少ない場合

配偶者の扶養に入っている場合

前年以前に行った「譲渡損失の繰越控除」を継続させたい場合

一般クロスのみならややマイナス

一般信用売を使ったクロスでノーミスなら、貸株料(支払う時は借株料って言った方いい気がいつもしてる)等のクロスコスト分の損失が残る(だよな?)。利益(所得)がなければ、税金も発生しないんだわ。各口座がそれぞれおおむねプラマイゼロに近い場合、かつ、確定申告必要な事情なければ、確定申告はしない。めんどい。終了。

損失がある場合

複数口座あるうち、一部の口座で損失が出ている場合、確定申告をすることで他の口座の利益と相殺して、その分の税金が還付される。この場合、確定申告のデメリットと比較し、検討の余地あり。

自分の口座を全て合算して損失が出ている場合、確定申告において「譲渡損失の繰越控除」を行うことで、最長で3年間、発生した利益との相殺を行うことができる。これも確定申告検討。

なお、異名義クロスの場合、子が現物で通常マイナス(理論的には優待や配当で得られる効用の分、株価が下落する)、親が売玉で通常価格変動でプラス、ここから貸株料等が差し引かれる。

逆に子がプラスで親がマイナスの場合、子は確定申告を行い還付を受けるべきである。親は、クロスを行っている口座がマイナスであった場合、別口座がプラスになっていれば、確定申告で損益の合算を考える。

自身の所得が少ない場合

所得が基礎控除48万円(所得税の場合)以下(株等の場合、全ての口座、又は一部口座のみの申告も可能)の場合は、収めすぎた税金が還付される。例えば、他に所得がなく、株の所得(利益)が48万円以下の場合は、源泉徴収分全額が還付される。確定申告検討。

配偶者の扶養に入っている場合

まず、「扶養」には、「所得税上の扶養」と「社会保険上の扶養」の2種類がある。

【所得税上の扶養】主婦(夫)の合計所得が48万円を超えると、配偶者控除から外れ、133万円以下まで配偶者特別控除が適用となる。合計所得(株等の場合、全ての口座、又は一部口座のみの申告も可能)が48万円以下である場合、確定申告を検討する。

ただし、大黒柱の合計所得金額が1,000万円を超える場合は配偶者控除・配偶者特別控除適用ないので関係ない。

※「配偶者控除」は、配偶者(パート主婦等)が合計所得が48万円以下である場合に、本人(大黒柱)の所得から一定の金額控除される制度である。この控除額は、本人の収入による。

https://www.city.komae.tokyo.jp/index.cfm/41,126191,c,html/126191/20210921-143449.pdf

【社会保険上の扶養(★要注意)】社会保険には、健康保険組合、船員保険、共済組合、国民健康保険等があり、そのうち、国民健康保険には扶養の制度が無い。

被扶養者となる基準は、その者の収入が130万円未満であることとされている場合が多いが、各保険組合で運用が異なることに注意が必要。収入や費用の定義が所得税法上のものと異なる場合が多い。例えば、給与収入50万円、株取引の利益が10万円あったとして、これを保険組合の扶養計算における「収入」60万円(給与収入50万円+株の利益10万円)と計算する場合もある。なんこれ混乱。確定申告検討。

前年以前に行った「譲渡損失の繰越控除」を継続させたい場合

「譲渡損失の繰越控除」は3年有効であるが、途中確定申告しない年があると次年度の適用はできない。そのため、利益が出ていなくても「譲渡損失の繰越控除」のために確定申告を行うことも考えねばならない。

最後に、確定申告のデメリットから判断

以下は、確定申告を行った場合に発生するデメリットである。

「合計所得金額」が増える

確定申告をしなければ、配当金や譲渡による利益がどんなに出ていても、他の制度に影響を与えない。源泉徴収分勝手に引かれて終わり(源泉分離課税制度)。

確定申告を行った場合、株関係の損益通算後の金額が「合計所得金額」に加算されてしまう。

以下は、「合計所得金額」が影響を与えるものの一部例示である。

配偶者控除

扶養控除

基礎控除

住宅ローン控除

国民健康保険料

介護保険料(65歳以上)

等々

※以下参照

つまり、確定申告を行うことで還付される金額よりも、控除や特例等がなくなった場合の損の方が大きいことがあるため、注意が必要である。損得の判断が必要な制度は結構多いので、網羅するのは素人にはかなりキツイ。本人のみならず世帯全体に影響を与えるものもある。特に、自身が扶養家族である場合は慎重な判断が必要。

「譲渡損失の繰越控除」は合計所得金額を減らさない

「譲渡損失の繰越控除」は、以後3年間利益を相殺し節税できる可能性があるが、合計所得金額は相殺しないことに注意。上で述べたとおり、合計所得金額は影響の範囲が広く、場合によっては節税どころか損。この制度やらしすぎるぜ!

下記は、譲渡損失を繰り越したことにより、合計所得金額が増える場合の例。

A証券口座 +500万円(税金100万円) 過年分からの繰越損失▲800万円

合計所得金額:+500万円(繰越損失控除前)

還付金額:100万円

https://www.fp-soken.or.jp/fpnews/assets-fpnews/no752/

保険組合の扶養から外れる可能性あり

先に少し延べたが、各保険組合の扶養判定においては「収入」や「組合が認める必要経費」の定義が別個存在し、運用がマジで様々。基本的には、パートタイムで働く主婦の収入が想定されているようであり、それ以外の場合、認められる経費が何なのか、所得(純収益)が何なのか不明瞭であることが多い。一例として、「源泉徴収の対象になってる金額を収入として認めるよ」という組合もある。マイナンバーを組合の事務方に伝えると、扶養を外れるか否か、明確に回答がもらえるという組合もあるらしい。

しかしながら、我々クロス民は常軌を逸した収支があるため、ここを突っつくとやぶ蛇になりかねない。少額の利益なら源泉徴収で持ってかれる分もたかが知れてるので、複数口座間でよほど収支が荒れてる場合以外は確定申告しなくても、と個人的には思う。

優待品のお目溢し部分

優待で得られた便益は、申告すべきか。この辺、明確に収益として申告しようとするとなかなか難しいもので・・・例えば青汁貰って、市場価格で計上(が良いのかは別として)するかっていうと、「貰ったら飲むが普段買わない」んですよね。でもクオをゴニョゴニョしたりする人もいるじゃないですか。プレ優は50%の価値?もっと低い?

ほんとは申告すべきなんだろうけど、自家消費していることや価値を計上しにくいこと、少額であることを勘案してお目溢しされてる部分だと思うんですよね。

しかし、堂々と○億円転がして毎年わんさと優待三昧している場合、どうなのか。得られる金額はショボいが、収支は結構派手なので、競馬払戻金課税裁判みたいな見せしめを食らってもおかしくないと思うんですよ。

わざと目立つことをすべきかどうか。

確定申告の手続き

e-Tax

e-Taxは、ネットで確定申告提出できるシステム。

資料の提出が少なくて済んだり、青色申告の場合は控除額が最大10万円多い、提出直後に控えを入手(ダウンロード)できる、医療費控除がマイナ連携で入力・計算不要などメリットが多い。できるなら、書面提出よりe-Taxを利用したい。

ただし、Macの場合は工夫しないと画面が進まないなど、思わぬ時間を食う場合があるので注意(実体験。今はそういうことはないのか?)。

※そういえば、「確定申告書作成コーナー」って、ネット上で書類作成して、プリンタで紙に印刷後、紙提出するシステムじゃなかったっけ?e-Taxと区別されているのだと思ってたけど、今は、確定申告書作成コーナー=e-Taxなのか??

入力方法

3つの方法がある。e-tax、かつ「特定口座年間取引報告書」が交付されている場合、手入力以外の方法で申告の手間を減らすことができる。

マイナポータル連携

できない証券会社もある。GMOクリック証券とかは無かったと思う。XMLファイルの提出

あらかじめ証券会社のwebサイトからダウンロードしておく。手入力

課税方法の選択

課税方法は、どちらか一方を選択する。一部を総合課税、他を申告分離課税、というようにそれぞれ選ぶことはできない。

総合課税

給与等他の所得と合算し、累進課税。配当控除あり。申告分離課税

「譲渡損失の繰越控除」できる。配当控除ない。

申告する口座や所得の選択

各証券口座の譲渡所得(黒字)、配当所得&利子所得ごとに、申告するかしないか選択することができる。そのため、収益が出ている証券口座(特定口座・源泉徴収あり)があり、かつ、基礎控除や配偶者控除等、控除内におさまる場合は、税金の還付が狙える。

ただし、ある1つの口座で譲渡損失が生じている場合、「譲渡損失の繰越控除」を行うためには、配当所得&利子所得も申告しなければならない。

配当控除について

「配当控除」によって、配当金に関連した所得税を減らすこともできる。これは、(申告分離課税ではなく)「総合課税」を選択した場合に適用できるものである。

課税金額(全ての所得金額から、基礎控除、扶養控除等各種控除を差し引いた、所得税の課税対象となる金額)が695万円以下である場合は、これ単体で見た場合に得となる。しかし、これも確定申告をすることで配当所得が合計所得金額に加算されるため、他の控除や特例の適用に影響を与える場合があることに注意が必要。

ただし、(配当金と譲渡損益の)「損益通算」は、申告分離課税で行うことができる。確定申告を行う場合、配当所得の全額についてどちらか一方を選択しなければならない。

クロスの場合、貸株料等の証券会社へ支払うコストや配当落調整金(譲渡所得の計算に含まれる)があるため、譲渡損失が発生するのが通常である。基本的には、この譲渡損失を配当金と相殺するために「申告分離課税」を選択した方が有利だと思う。

まとめ

基本

「特定口座・源泉徴収あり」かつ「株式数比例配分方式」でな。

「特定口座・源泉徴収あり」なら、めんどかったら確定申告しない。

扶養に入ってる人は、控除内におさまる部分のみ確定申告する。社会保険組合の扶養要件注意。

複数口座の損益を合算すると所得(利益)が減るなら、確定申告考えよう。

異名義クロスで発生する余計な税金(→コスト)に注意。

さいごに

この記事はインターネットの集合知により修正され良くなっていきます。

この記事が気に入ったらサポートをしてみませんか?