【米国株】ISM製造業指数から分かる米国市況

今週は債務上限引き上げ法案が下院および上院で可決され、

バイデン大統領へと送られ、無事収束へと向かいました。

6/1にはISM製造業指数が発表され

新規受注の落ち込みが目立ち米国景気の先行きに影が差し始めました。

6/2には雇用統計が発表され雇用者数は予想を上振れましたが

失業率は前回3.4%から3.7%へと反発しました。

保有ポジション 6/3時点

(1)MSCI-KOKUSAI・DC

(2)$SQQQ 取得単価$23.12(2023年6月1日買い増し)

(3)$SOXS 取得単価$12.06(2023年6月1日新規買)

今週は$SQQQの買い増しと

$SOXSの新規買いを実施しましたが、

ポジションサイズは抑え目で

いまだに9割以上がキャッシュです。

債務上限問題について

債務上限問題に関しては、

下院では民主党、共和党双方の支持を得て314対117で可決され、

法案は上院に送付されました。

【キーポイント】

下院は水曜夜米国が支払いのための資金が不足すると予想される数日前に

債務上限法案を可決した。

財政責任法はマッカーシー下院議長とバイデン大統領の間で

合意に達した結果である。

チャック・シューマー上院院内総務は、

上院は「法案を迅速に提出するために全力を尽くす」と述べた。

債務上限引き上げ、上院63-36で可決。

バイデン大統領に送られ、早ければ3日にも署名される予定。

2025年初頭までデフォルトのリスクは回避しました。

賛成 民主44、共和17

反対 民主4、共和31

債務上限問題は決着を見せましたが、

マッカーシー下院議長の進退は気になるところです。

債務上限の下院採決の賛成票は、314票だったが、共和党の賛成は149人で、民主党から165人が賛成した。共和党指導部は150議席以上を取る見込みだったが、そこに1票届かなかった。民主党の賛成が多数ということは、合意案が民主党に有利な妥協だったと捉えられ、マッカーシーは厳しい立場になるかも。

— 村松 一之 (@gwYXhEqd7kjpwYu) June 1, 2023

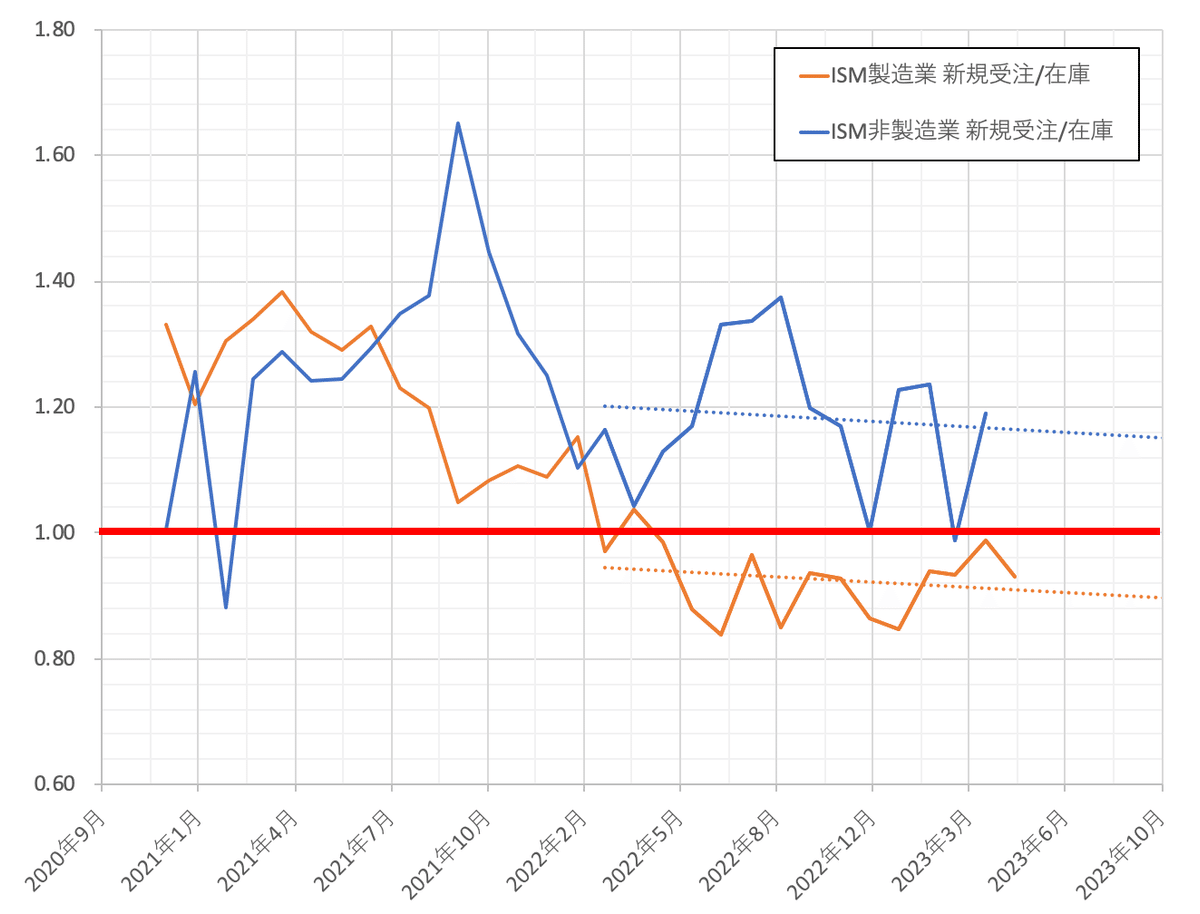

ISM製造業指数について

6/1に発表された5月ISM製造業指数では製造業PMIが小幅に減少し

New Orders(新規受注)とPrices(価格)の

落ち込みが目立つ結果となりました。

各業種の回答は池田さん(@sikeda23)のツイートを

引用させていただきます。

上記でもコメントしましたが、新規受注が芳しくなく

景気に影を落とす懸念が見えてきています。

2022年3月に利上げを開始して以降の

各項目のトレンドを見るに、

PMIは若干だがトレンドから上離れ始めてきている様に思えるが

新規受注の落ち込み(トレンド回帰)および

各業種のコメントを考慮すると景気後退の懸念は拭えません。

また、在庫の減少よりも 新規受注の方が落ち込んだため

新規受注/在庫は減少へ、、、

今回の統計は製造業セクターの低調と合致する。

消費者の支出はサービスに集中し、

企業は売り上げに沿った在庫調整に注力。設備投資は限定的になっている。

ISM製造業調査委員会のティモシー・フィオレ会長は

「新規受注は一段と縮小した。回答者らは依然、製造業がいつ成長を再開するのか不安に思っている」と発表文で指摘。

「将来の成長を楽観する回答と、目先の需要低下が継続するとの回答はほぼ1対1だった」と続けた。

雇用統計について

5月の非農業部門雇用者数の合計は

33万9,000人増加し、 失業率も0.3%上昇して3.7%となった。

5月の雇用統計では、

労働需要は堅調に推移しているが、

賃金圧力は1年前より緩和している。

そして、U3が大きく跳ね上がっている。

FRBにとっては難しいもので、多くの関係者がこのレポートは

「物語を選ぶ」要素があるため、非常に重要であろうと述べている。

The May jobs report shows labor demand has remained strong but wage pressures have eased from a year ago. And a big jump in U3.

— Nick Timiraos (@NickTimiraos) June 2, 2023

A difficult one for the Fed, with many officials saying this report would be very important, because it has a "choose your narrative" element to it. pic.twitter.com/EUWFQbL8xw

金曜日の矛盾した雇用統計は、

FRBの6月の議論にとってゲームチェンジャーにはならないかもしれないが、「一時停止」ではなく「スキップ」し、今年後半に金利が上昇する可能性が高まっていることを強調するものである。

Friday’s contradictory jobs report may not be a game changer for the Fed’s June debate but it underlines the rising probability of a “skip” instead of a “pause,” with higher rates later this year https://t.co/MRiQdyrkB3

— Nick Timiraos (@NickTimiraos) June 2, 2023

雇用統計の結果を受けて

6月のFOMCでは利上げはスキップとして解釈された。

来週以降の投資戦略

サマーズ元米財務長官は、

FOMCが6月の会合で利上げ見送りを選択した場合、7月会合では政策金利を0.5ポイント引き上げる可能性を残しておくべきだと述べた。

サマーズ氏は「米金融当局が留意しなくてはならない主要なリスクは景気過熱リスクであるという状況に再び陥っている」と2日のブルームバーグテレビジョンとのインタビューで語った。

この日発表された5月雇用統計では失業率が前月の3.4%から3.7%に上昇したが、サマーズ氏によればこの数字の算出元となる家計調査のデータはノイズが混じることがある。学校の年度末が近づく5月は特にそうだという。

For the first quarter,

S&P 500 companies are reporting a year-over-year

earnings decline of -2.1% and revenue growth of 4.1%.

For Q2 2023,

analysts are projecting an earnings decline of -6.4%

and a revenue decline of -0.3%.

For Q3 2023,

analysts are projecting earnings growth of 0.9%

and revenue growth of 1.2%.

For Q4 2023,

analysts are projecting earnings growth of 8.3%

and revenue growth of 3.5%.

For CY 2023,

analysts are projecting earnings growth of 1.2%

and revenue growth of 2.4%.

6/15のFOMCの声明発表まで明確な下落イベントが無く

現在のネットポジションを考慮すると

強烈なショートスクイーズが発生する可能性に

留意する必要がありそう。

正直、状況が整理し切れていいないため

週末中に頭を整理したいと思います。

以下、来週以降の注目スケジュールです。

6/5 23:00 ISM非製造業指数

6/13 21:30 消費者物価指数(CPI)

6/14 21:30 生産者物価指数(PPI)

6/15 3:00 FOMC声明発表

21:30 小売売上高

この記事が気に入ったらサポートをしてみませんか?