【米国株】今週のマーケット振り返り(~2/24)

今週(2/21〜2/24)の米国市場を

簡単に振り返ってみたいと思います。

2/20はワシントン誕生記念日でマーケットはお休みでした。

US10Y : 3.95% → 3.94%(-1bp、-0.25%)

USDJPY:135.01円 → 136.48円(+1.47円、+1.09%)

SPY :$399.09 → $396.38(-$2.71、-0.68%)

QQQ :$294.03 → $291.85(-$2.18、-0.74%)

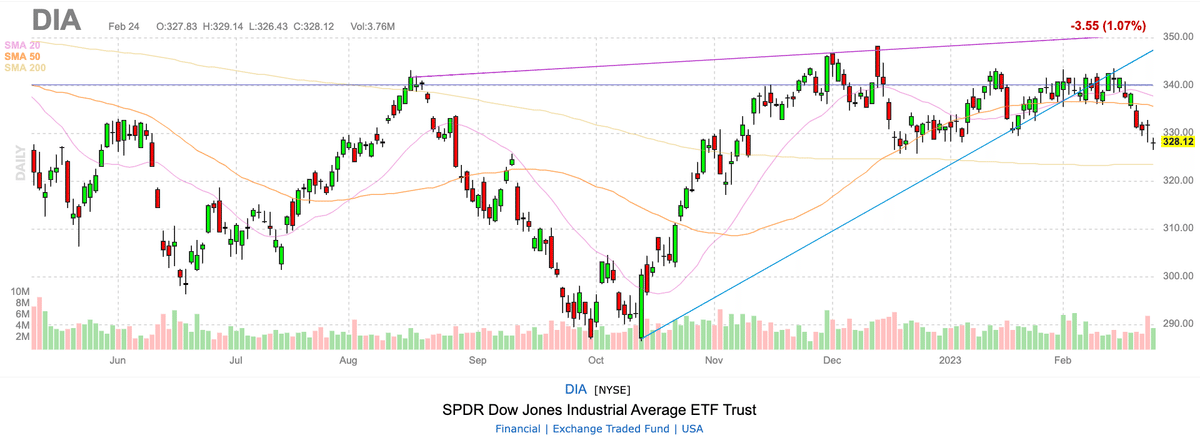

DIA :$331.25 → $328.12(-$3.13、-0.94%)

今週は、FOMC議事要旨、GDPの発表がありました。

そして、なによりPCEの上振れでインフレ再燃リスクが高まり

市場のセンチメントは大きく悪化しました。

今週は、

2/23にFOMC議事要旨が発表され、発表直後より

マーケットは下落基調へと変わりました。

特に、目新しい内容は無かったが、

若干名の50bpsの利上げ支持があった事、

インフレ率2%への強いコミットが警戒された可能性があります。

(個人的に、タカ派の内容だとは考えていません)

議事をざっと見た限り

— シェットランドシープドッグ (@Nikola_pn2501) February 22, 2023

特に目新しい事は無かったけど、

議事要旨の公開後、マーケットは下げ基調に。

インフレ率を2%へと戻す事への

強いコミットが警戒されたのか?https://t.co/wQSUMawGNS https://t.co/PQiNopc24l pic.twitter.com/jwlTsHCLO1

2/22には$NVDAの決算発表がAMCにあり、

コンセンサス予想をビートし、

市場のセンチメントは改善された一方、

2/23に発表されたGDPでは

国内総生産は下振れ、物価指数は上振れると言う

好ましくない結果となりました。

結果として、2/23の値動きは寄り付きで大きく上げ、

昼にかけて下がり、その後上昇するという

ジェットコースターの様な動きとなりました。

良い意味で期待を裏切ってくれましたw

— シェットランドシープドッグ (@Nikola_pn2501) February 22, 2023

Nvidia press release (NASDAQ:NVDA):

Q4 Non-GAAP EPS of $0.88 beats by $0.08.

Revenue of $6.05B (-20.8% Y/Y) beats by $30M. https://t.co/tocA6ZHJHK pic.twitter.com/rQrc8aFCKV

そして、なにより2/24に発表されたPCEの結果は

コンセンサス予想を上振れ、インフレ再燃リスクを浮き彫りにしました。

下記、zerohedgeの記事では1月の市場最大の減税などによる

一時的な数字であると述べているが、

個人的にはインフレ再燃は多少なりとも発生すると予想しており、

今後、株価の下落リスクの方が高いと考えている。

1 月の 2,560 億ドルの減税は史上最大であり、

— シェットランドシープドッグ (@Nikola_pn2501) February 24, 2023

2020 年 3 月の covid クラッシュと

2009 年 1 月の世界金融危機による

クラッシュを上回りました!

一方、今日の赤熱データの背後にある

一回性の調整に気づかないまま、

3月、5月、6月の利上げを織り込み、

3月に50bps利上げリスクを高めているのだ! https://t.co/POooYrJ53S pic.twitter.com/msojZbw7ey

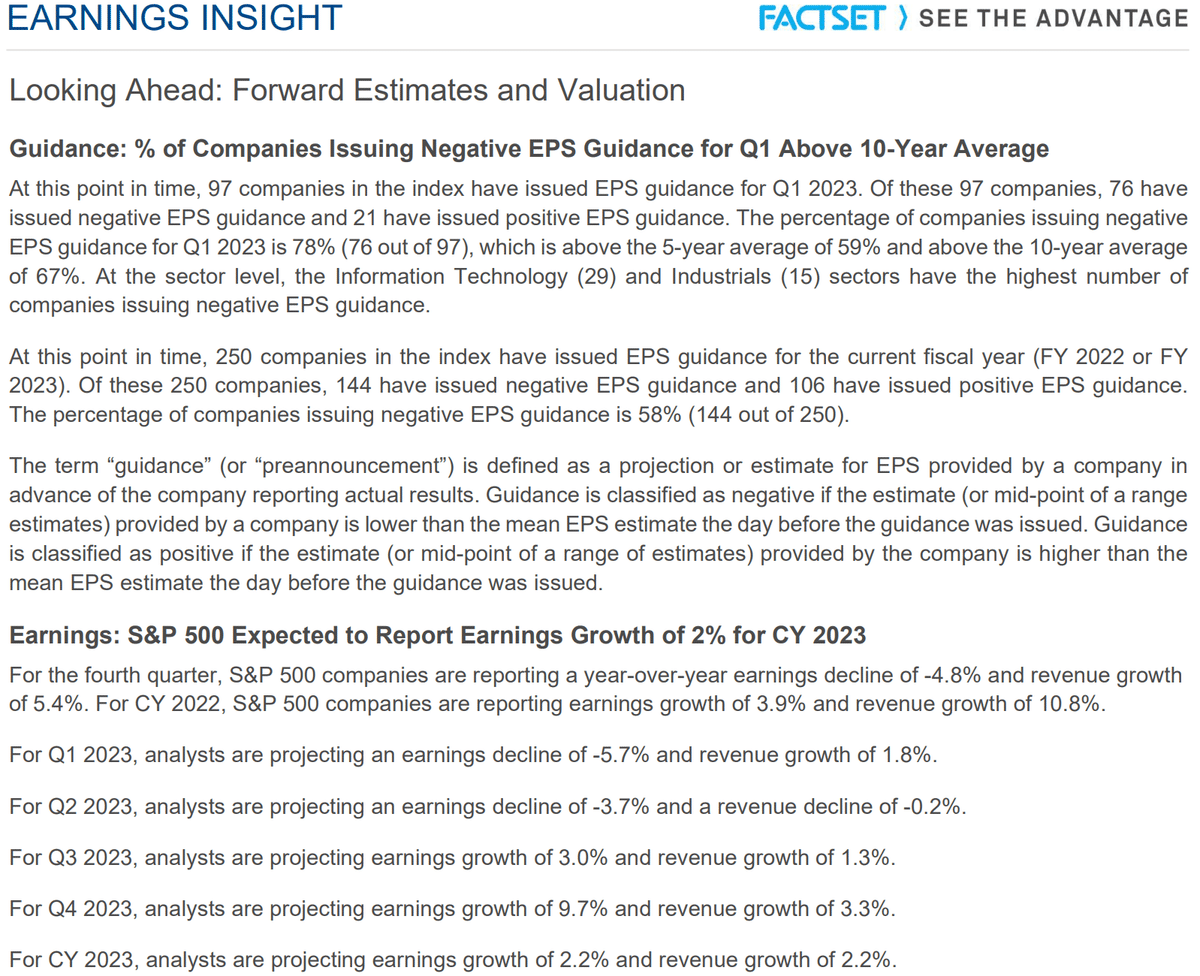

For the fourth quarter,

S&P 500 companies are reporting a year-over-year

earnings decline of -4.8% and revenue growth of 5.4%.

For Q1 2023,

analysts are projecting an earnings decline of -5.7%

and revenue growth of 1.8%.

For Q2 2023,

analysts are projecting an earnings decline of -3.7%

and a revenue decline of -0.2%.

For Q3 2023,

analysts are projecting earnings growth of 3.0%

and revenue growth of 1.3%.

For Q4 2023,

analysts are projecting earnings growth of 9.7%

and revenue growth of 3.3%.

For CY 2023,

analysts are projecting earnings growth of 2.2%

and revenue growth of 2.2%.

2/17 → 2/24での変化は下記。

For Q4 2022:earnings decline of -4.7% → -4.8%

For Q1 2023:earnings decline of -5.4% → -5.7%

For Q2 2023:earnings decline of -3.4% → -3.7%

For Q3 2023:earnings decline of 3.3% → 3.0%

For Q4 2023:earnings decline of 9.7% → 9.7%

For CY 2023:earnings growth of 2.3% → 2.2%

年初より、

年前半でのEPS成長は下方修正が続いている。

CY 2023では2.3% → 2.2%へとさらに鈍化。

インフレ再燃懸念は高まり、

2/24のPCEの上振れは

市場のセンチメントを一層と悪くしました。

2/17 → 2/24での変化は下記。

CY 2024 Bottom-Up EPS 223.77 → 223.45(-0.32、-0.14%)

Forward 12M P/E Ratio 18.0 → 17.7(-0.3、-1.7%)

EPSは年初より、下方修正が続いている。

PERは現在、17.7と、

10年平均の17.2を超え

5年平均の18.5以下となっているが、

依然として、割安水準では決してない。

以下、来週の注目イベントです。

3/1 23:45 製造業PMI (確報)

3/2 0:00 ISM製造業指数

3/3 23:45 非製造業PMI (確報)

3/4 0:00 ISM非製造業指数

来週の注目はISMに集まるでしょう。

この記事が気に入ったらサポートをしてみませんか?