割り負ける日本企業の経営力 超・保守的姿勢を改めよ|【特集】人をすり減らす経営はもうやめよう[Part-1]

日本企業の〝保守的経営〟が際立ち、先進国唯一ともいえる異常事態が続く。人材や設備への投資を怠り、価格転嫁せずに安売りを続け、従業員給与も上昇しない。また、ロスジェネ世代は明るい展望も見出せず、高齢化も進む……。「人をすり減らす」経営はもう限界だ。経営者は自身の決断が国民生活ひいては、日本経済の再生にもつながることを自覚し、一歩前に踏み出すときだ。

文・中島厚志(新潟県立大学国際経済学部教授)

文・中島厚志(Atsushi Nakajima)

新潟県立大学国際経済学部教授

1952年生まれ。東京大学法学部卒。日本興業銀行入行。パリ興銀社長、みずほ総合研究所チーフエコノミスト、経済産業研究所理事長などを経て2020年4月から現職。主な著書に『大過剰 ヒト・モノ・カネ・エネルギーが世界を飲み込む』(日本経済新聞出版社)。

保守的で縮み志向なままでは、イノベーションも成長もない。

経営者には、企業活動を通じて国の経済に貢献する意志が求められる。

コロナ禍にあって企業業績の明暗が大きく分かれている。一方では、世界経済回復や巣ごもり需要などが寄与して、自動車や情報通信、住宅関連などの業種で最高益更新の企業が続出している。しかし、人々の新型コロナ感染への警戒や長引く行動規制で、飲食店や宿泊業、航空をはじめとする運輸業界など厳しい経営を強いられている企業や業種も多い。

この状況は他の主要国でも共通している。ところが、今回のコロナ禍では、米国企業などと比べて低い利益率や設備投資の鈍い回復など、日本企業の抱える課題が一段と鮮明になった。

コロナ禍にあっても米国企業の収益力や設備投資の伸びが日本企業を上回る要因はある。その一つは、米国が中小企業とその雇用維持のための企業給付金(約110兆円)、法人税・所得税の大幅減税(約30兆円)、失業保険の追加給付(30兆円超)、3度にわたる個人給付金など、日本を大きく超える規模の企業・家計支援策を実行していることである。また、米国産業では、コロナ禍が一段と需要を高め、最高益を更新しているGAFAなどの情報関連産業のウエートが高いこともある。

しかし、日本企業の 〝超保守的な経営姿勢〟を見逃すことはできない。部門別の収支差を示す貯蓄投資バランスで日米を比較すると、米国の企業部門は、リーマンショックでは大きな貯蓄超過すなわち支出が収入を下回る状態となるも、その後の景気回復に合わせて着実に投資などの支出を回復させている。しかし、日本の企業部門では、危機が過ぎて景気が回復しても大きな貯蓄超過が続いている(図1)。

多くの日本企業が手堅いと思っている経営姿勢は、国際的に見れば〝進取〟と〝積極性〟に乏しい経営である。日米企業ともに、経済危機に際して「縮み志向」となることに変わりはなく、今回のコロナ禍でも投資の圧縮など同様の動きが生じた。しかし、その後の展開が大きく異なる。足元の状況を見ても、欧米主要国では設備投資が回復し、賃金も上昇しているが、日本では両方とも伸びは鈍い。

稼ぎを設備や人材の投資に回さなければ、長期的には生産性向上やイノベーションが起きにくくなり、人材の活用や高度化も進みにくくなる。当然、帰結として米国企業は収益力と業容が拡大し続け、日本企業では低収益と業容停滞が続くこととなる。

安値輸出から脱せない日本

イノベーション力が劣る理由

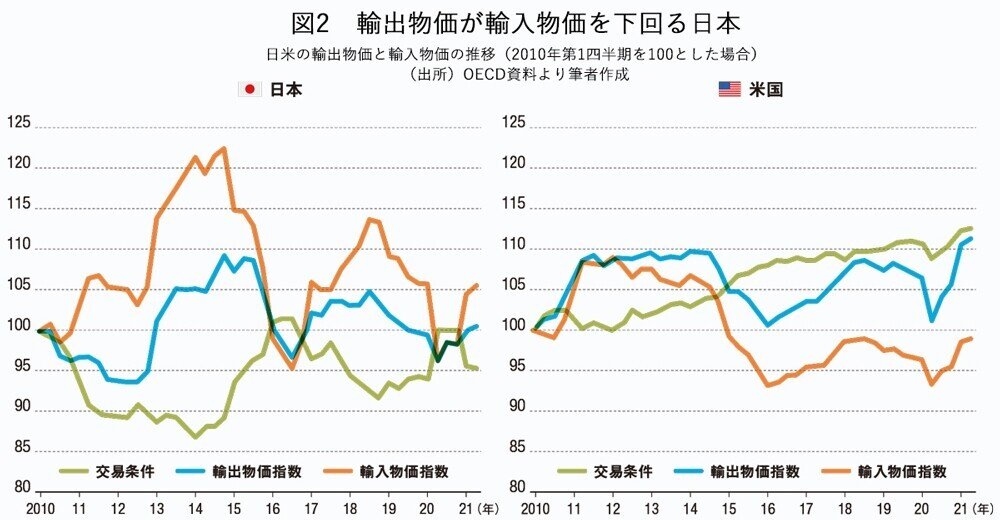

日本企業の収益力の乏しさは、日本と米国あるいは経済協力開発機構(OECD)の輸出入物価の推移(図2)からも見て取れる。

日本は輸出物価が傾向的に輸入物価を下回っている。これは、日本企業が利益を圧縮する売値でしか輸出できていないことを示している。一方、米国およびOECD全体では、輸出物価が輸入物価を上回り、利益がますます確保される売値が実現している。

デフレ基調で製品値上げが通りにくい日本の特殊性が日本の輸出物価に反映しているとの見方もあろう。しかし、輸出物価は世界に輸出する際の売値であり、日本国内で値上げが通らないことと厳密なリンクはない。

むしろ、日本の輸出入物価が示すのは企業が安値で輸出している状況であり、その分イノベーションや付加価値創造力、産業競争力が他の先進国企業より劣っていると見ることができる。そして、日本に世界有数のヒト、モノ、カネそして技術があることを勘案すれば、日本企業が国内の経営資源を他の先進国よりも不十分、非効率にしか活用できていない状況もうかがえる。しかも、輸出物価が輸入物価を下回ることは、収益面から設備投資、賃金を抑制せざるを得ないことにも通じる。

経済産業省は、製造コストの何倍の価格で販売できているかを示すマークアップ率の国際比較をしており、機械製造業で日本1.3倍対米国1.6倍、情報産業では日本1.5倍対米国2.7倍など日本の利幅は小さい(産業構造審議会第2回成長戦略部会参考資料)。この結果を踏まえ、経産省は日本企業の課題を「同質的な製品・サービスによるコスト競争ではなく、高付加価値化にある」(同上)としているが、ここからも付加価値と収益力の向上を重視する米国企業と相対的に安値の「価格戦略」に重点を置く日本企業の差が見て取れる。

人件費削減で生産性維持

ゼロサム的〝縮こまり経営〟

日本企業は、その低収益の故もあって、企業活動の根幹をなすヒト、モノ、カネ、情報、ノウハウといった経営資源を欧米企業ほどには重視していないようにすら見える。人件費総額を示す雇用者報酬の増減率と生産性すなわち一人当たり付加価値の増減(図3)を見ると、米国では雇用者報酬と生産性は同じような増減傾向を示しており、継続的に生産性向上が雇用者報酬の増加につながっている。

しかるに、日本の生産性の伸びは一進一退で、雇用者報酬と反比例するような関係すらうかがえ、収益力が乏しい日本の企業では人件費削減が生産性を支えるゼロサム的な縮こまり経営が持続していると言える。ちなみに、2000年と19年で比較すると、日本の労働生産性は1.10倍に増えているものの実質平均賃金は0.89倍に下がっている。これでは、日本企業が人材を重視し、その活用を積極的に進めているようには到底見えない。

経営資源を米国企業ほど重視しない日本企業の経営姿勢は設備投資でも窺える。

いただいたサポートは、今後の取材費などに使わせていただきます。