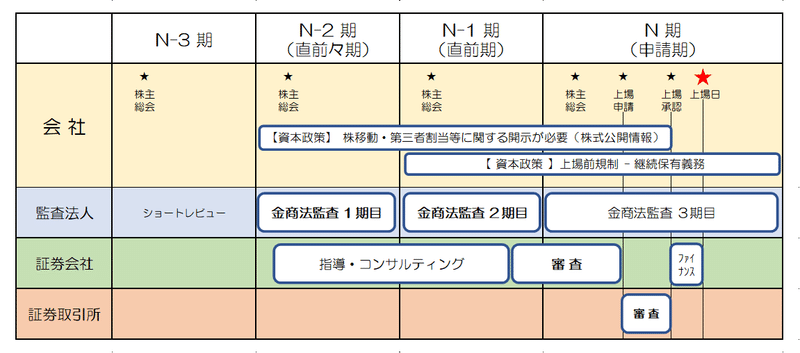

上場(IPO) 準備スケジュール ~ 申請期・直前期・直前々期って?

IPO準備中の会社について、常に意識する必要があるのは、上場スケジュールにおいて「いまはどのステージにいるのか?」ということです。

お仕事でIPOを本気でやっている方にとっては、超・当たり前のことですが、実はよくわかっていない方が多い気がしますのでご説明しておきたいと思います。

1.一般的な上場準備スケジュール

2.N期とかN-1期って何?( N?、んんっ? )

はっきり言って、たいした意味はありません。

例えば、22年12月期を上場目標とするなら、「N=22」 です。その1年前(21年)のことをN-1期、2年前(20年)のことをN-2期と呼ぶことによって、上場に向けてどの段階にいるかを整理しているだけです。

・申請期( N 期 )= 22年12月期

・直前期(N-1期)= 21年12月期( 22-1 = 21 )

・直前々期(N-2期)=20年12月期( 22-2 = 20 )

無理にこの表現を使うことはありません。

私自身は「申請期」「直前期」「直前々期」を好んで使います。業界用語をこれ見よがしに使いたがる方もいますが、誰にでも伝わる表現を用いたほうが親切だと考えます(そのまま言っても全然長いフレーズでもないですし)。

3.「いまは申請期(N期)」ってどんな状況?

いよいよその年度内に上場! という上場準備の大詰め局面です。

(期越え上場)

やや細かい話をすると、上場申請(審査)には基準決算期という概念があり、審査が長引いた場合などによって、その基準決算期の中で最も遅めの上場となると、上場日は申請期の期末日を越えることがあります(「期越え上場」といいます)。期越え上場は、申請期にかかる定時株主総会開催日の前日が上場日としてのデッドライン。

上場申請をしたとしても、この日までの上場ができなければ、基準決算期を変更して改めて上場申請からやり直しとなります。

(申請期はどんな状況?)

どういう状況かというと、社内体制などは上場会社と同水準の体制が整備され、その運用・定着が図られている状況ということです。

主幹事証券会社の審査も始まっています(審査は、直前期の後半くらいから開始されます。主幹事の審査期間は証券会社によっても違いがあるもののどんなに短くても4カ月位は要します。取引所の審査期間やファイナンス期間を考えると、遅くとも申請期の早めの時期には証券審査がスタートしないと日程的に間に合いません)。

主幹事証券の審査が終わると、次は証券取引所への上場申請です。申請する時点で主幹事証券会社が具体的な上場日程(案)をほぼ確定させていますので、予定通りに取引所の審査が進めば、マザーズとジャスダックなら約2カ月後、本則市場(一部もしくは二部)なら3か月後に上場承認となります。

取引所から上場承認されたところで初めて、その会社の上場が公にされます(東証のウェブサイトの新規上場会社情報のページ( ↓ )にて)。

また、承認日には、金融庁に「有価証券届出書」を提出し(EDINETシステムを用いた電子提出( ↓ ))、IPOのファイナンス手続きがスタートします。

その後のファイナンス手続きは約1カ月(+α )です。上場承認日の約1か月後に、ようやく上場日を迎えます(おめでとうございます!)。

なお、ファイナンス期間中の一大イベントが「ロードショー」と呼ばれるIR活動です。上場時の株価決定のためのプロセスですので、全力投球です!

ロードショーについては、この記事( ↓ )をお読みください。

そして、いよいよ迎える上場日です。多くの場合、朝イチで主幹事証券会社に出向きます。主幹事証券会社の役員さんらからお祝いのお言葉をいただきながら、株式の売買がスタートするのを見るところから一日が始まります(実務的には当日朝早くに、TDnetシステムにて適時開示の操作を行います)。

その後は、東京証券取引所でのセレモニーや記者会見、株式番組へのテレビ出演などを行います。

上場日の夜は、主幹事証券の役員さんとの宴席を行うか、社内で役員やプロジェクトメンバーでのお祝い会を行うかのどちらかをするケースが多いようです。

(この記事作成時点では、コロナ禍のため東証でのセレモニーは行われておりません。)

4.「いまは直前期(N-1期)」ってどんな状況?

ざっくりいうと「ある程度上場準備が進んできており、順調にいけば(※)来期に上場する」というのが直前期です。

(※ はっきり言って、なかなか順調にはいきません )

経理体制・会計まわりとその他の上場準備に分けて、状況を確認してみましょう。

(経理体制・会計まわり)

金商法監査の2期目にあります。つまりひとつ前の期(N-2期、直前々期)の財務諸表について監査法人による監査証明(基本的に無限定適正意見)が出ることが直前期に入る前提条件ということです。

言い方を変えると、経理体制・会計まわりの上場準備が遅れていて、監査法人から「その前の決算期について監査証明が出せそうにない」と言われた場合には、直前期には突入できないということです。

(その他上場準備)

上に書いた経理体制・会計まわりのように明確な合否判定はありません。多くの場合、直前期には主幹事証券会社との間でコンサルティング契約・アドバイザリー契約を締結している状況です。コンサルフィーを支払いながら公開引受部門の指導を受けている状況にあります。

やや乱暴な説明となりますが、ひとつ前の決算期について、監査法人による監査証明に問題がなさそうで、かつ業績面も順調であれば、上場準備作業がやや遅れていたとしても「直前期」にいるといえる状況にあります。

(ちょっとした注意点)

資本政策に関する取引所のルールとして、いわゆる「上場前規制」というものがあります。細かいことはしっかりお調べいただきたいですが、柔らかくご説明すると、直前期に入ってからの第三者割当増資によって発行された株式やストックオプションのためなどに発行された新株予約権については、発行後に当初の割当先から他社への移動をしてしまうと、形式基準不適合となり上場できなくなるという恐ろしいルールです。通常の場合、直前期に入っていれば、主幹事証券会社から「資本政策に関する動きをとる場合には、必ず事前に相談してくださいね」という指導が入り、万が一、上場前規制に抵触するようなアクションを行おうとしてもそこでストップがかかりますが、するっと見落とされてしまうこともありえるかもしれません(実際にあります)。ご注意ください。

5.「いまは直前々期(N-2期)」ってどんな状況?

「2年後の上場に向けて、上場準備が本格化し始めたところ」という感じでしょうか。

(経理体制・会計まわり)

金商法監査の初年度です。ショートレビューの手続きを経て、監査法人と監査契約を締結し、この年度の財務諸表は監査法人による監査証明を得られるようにしないといけません。

監査法人が監査契約を締結してくれたということと、その年度の財務諸表に監査証明が得られるということは別のお話ですので注意が必要です。未上場の会社の決算書は、上場企業と同じクオリティーの会計処理とはなっていないことのほうが通常です。ショートレビューで指摘されている課題のうち、監査意見を得るために関係する事項を中心に必死に整理しているところというのが直前々期です。

(直前期のところでも書きましたが、監査法人から「その前の決算期について監査証明が出せそうにない」と言われた場合には、次の年を直前期にはできません。次の年もふたたび直前々期です。。。)

(その他上場準備)

会社によって進捗はバラバラです。時間をかけて上場準備を進めているような会社の場合、ある程度の進捗をしているケースもありますが、まだビジネスの成長・拡大や基盤固めを優先する状況の場合、上場準備のための作業はほぼ手付かずということもよくある状況です。

ベンチャー企業の場合には、上場準備に向けての課題がまだまだ沢山ある状況ですが、これは仕方ないことです。例えば、管理体制の整備に時間をお金をかけて最優先で取り組んでもビジネスが停滞・失速してしまったら、目も当てられませんので・・・

上場準備をフルパワーでやっていくタイミングに備えて、重要な論点だけには着手しておくなどの対応がちょうどよいと考えられます。

(ちょっとした注意点)

資本政策に関する取引所のルールとして、直前々期よりも後の主な資本政策については、その詳細をⅠの部や目論見書において開示することが求められます。「株式公開情報」というパートの「特別利害関係者等の株式等の移動状況」や「第三者割当等の概要」という項目にその記載がなされます。

株式の移動(譲渡等)については、「何月何日に」「誰から」「誰に」「何株を」「いくらで」譲渡したのか?、その株価の算定根拠は何か?、譲渡の理由は何か?ということを記載します。増資やストックオプションについては、「いつ」「誰に」「何株を」「いくらで」発行したのかというようなことを記載します。

これは、上場予定の株を使った悪質な行為(利益供与等)をさせないためのルールです。特別に変なことをしたいわけではなくても、このルールの存在は頭に入れておく必要があります(この項目でわざわざ説明したくないような株移動や増資・ストックオプションは、直前々期が始まる前に終わらせておくなどの対応がおススメ)。

上場スケジュールの話題は、もう少し続けます(次回に)。

(追記) 次の記事として書きました。

この記事が気に入ったらサポートをしてみませんか?