貸借対照表ってぶっちゃけ何?という人に向けて

「ぶっちゃけ何?」は記事にしやすいので、シリーズとして展開していきたいですね。

ぶっちゃけ何?シリーズ

決算書ってぶっちゃけ何?という人に向けて

※はじめて会計を学ぶ人向けです。

※実務はもう少し細かいですが、ここでは割愛します。

※ボリュームが大きいためリライトして記事の量を多くしていく予定です。

前回の記事で触れた決算書のうち、「貸借対照表」について初学者向けに解説していきたいと思います。

貸借対照表とは?

おさらいになりますが、決算にあたって作成する決算書のうち、「一定時点の財産状況」を示す表です。

英語ではBalance Sheetと呼ぶのでBSとよく呼ばれています。

そして、「一定時点」とは「ちょうど1年経過した最終日」という風に書きました。

これだけで「なるほど!そういうことか!」と思う人はそうそういないと思うのでもうちょっと細かく見ていきたいと思います。

貸借対照表の構成

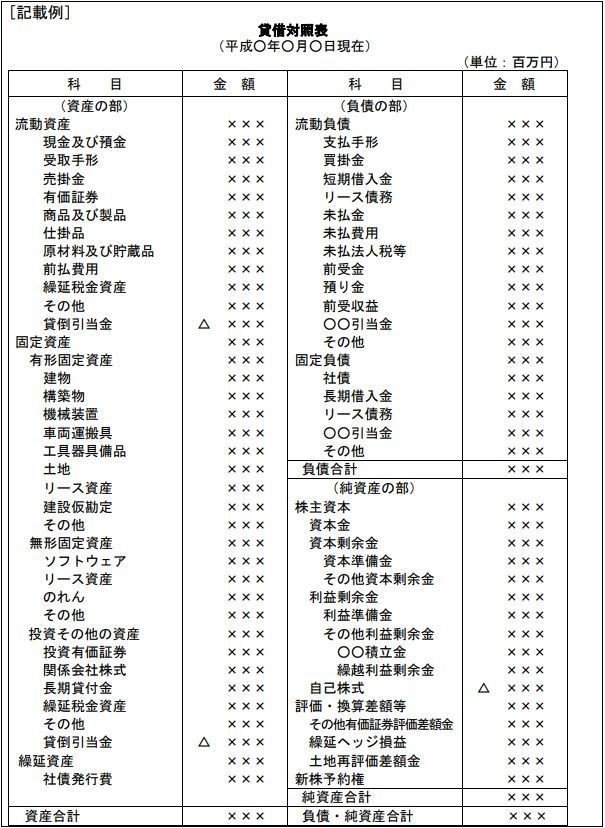

百聞は一見にしかず。具体的に貸借対照表はどのようなものか見ていきましょう。

これは経団連が公表している貸借対照表のひな形です。

大きく分けて以下の3つに分かれていることがわかりますね。

・資産の部

・負債の部

・純資産の部

資産の部について

呼んで字のごとく、会社の資産です。ただし、基本的に過去に会社がお金を支払った物が載ってくるので、ヒト・モノ・カネ・情報の経営資源うち主にモノとカネが貸借対照表の資産の部に載ってくるわけです。

そして同じ資産でもさらに「流動資産」「固定資産」「繰延資産」の3つに分類します。流動資産と固定資産は現金化できる早さによってそれぞれ変わってきます。繰延資産は他2つと性質が異なり、資産の中でもちょっと特殊な存在なのでここでは説明を割愛します。

流動資産:現金そのものと1年以内に現金化されることが予定されているものがここに分類されます。

固定資産:流動資産に対して現金化できるのに1年以上かかると見込まれるものがここに分類されます。

そして固定資産はさらにさらに「有形固定資産」「無形固定資産」「投資その他の資産」の3つに分類されます。細かいですね。

有形固定資産:その名の通り形がある固定資産です。ひな形では色々と書かれていますが、建物や車両など形がある物が対象です。

無形固定資産:その名の通り形が無い固定資産です。こちらも色々ありますが、ソフトウェアなど形がない物が対象です。

投資その他の資産:主に投資対象で保有している資産や有形でも無形でもない資産です。前者はひな形でいうと投資有価証券や関係会社株式、長期貸付金とそれに対する貸倒引当金が該当します。後者はひな形でいうと繰延税金資産が該当することになります。科目の内容についてはまた別の機会で触れていきます。

負債の部について

負債と聞いてパッと思いつくのは借入金でしょうか。資産のイメージを「権利」だとすると負債は「義務」にあたります。※あくまでイメージです。

例えば借入は返済義務を負っています。それ以外にも支払わなければいけない「義務」だったり何かを提供しなければいけない「義務」をお金で表したものが主に負債に分類されます。

負債の部の構成は資産の部に比べてだいぶシンプルです。

「流動負債」と「固定負債」の2つですね。流動と固定については資産の時と同様に1年で区分します。1年以内に行わなければならない支払いや役務提供の額は流動負債に、1年以上先に行わなければいけない支払いや役務提供の額は固定負債にそれぞれ分類されます。

純資産の部以降はリライトしていきます。

この記事が気に入ったらサポートをしてみませんか?