📧一般NISA出口問題と燻り続ける景気後退の火種⑪(2023年4月後半号)

3月後半に国会で可決され、概ね与党税制大綱の通りの内容で総合NISA(仮称)*が2024年1月から開始されることが決まりましたね。

これに伴って既に一般NISAを使って投資をしている人、特に2019年以降に投資をした人たちの間である懸念が出始めています。

*元々は2024年1月から『新NISA』と呼ばれる②一般NISA/①つみたてNISAによる二階建ての制度が始まる予定でしたが、岸田内閣発足の公約の一つだった資産所得倍増計画として急遽廃案となり、「新しいNISA」として総合NISAが2023年3月に法案可決。このため「新NISA」はどちらの制度を指しているのか誤解を生みやすいため本記事では2024年1月から始まる証券投資非課税制度を「総合NISA」と呼びます。

景気後退の何がマズイ?

それは米国を中心とした利上げが昨年本格化してからずっと指摘されてきた問題です。

「2023年に"景気後退"入りするのではないか」

世界銀行の一つ国際通貨基金(IMF)は2023年1月3日、世界の3割が景気後退に陥る厳しい年になりそうだと警告しました。

しかしその後、2023年1月30日にIMFは2023年の経済成長予測を2022年10月予測の2.7%からインフレの早期ピークアウトを織り込み2.9%と上方修正しました。

世界経済の景況感はこれだけの利上げ局面にあっても底堅いと判断したのです。

これを受けて株式市場などでは2023年に入っても利上げの打ち止め観測への期待と合わせて株高な状態が続きました。

ところが2月に米国シリコンバレーバンク(SVB)などの連鎖破綻、同じ頃にここ数年ずっと燻っていた火種である、クレディ・スイス(CS)が筆頭株主であったサウジ・ナショナル・バンクから追加融資を断られると一気に破綻への警戒が高まりました。

SVBなどは預金全額保護が打ち出され、CSはスイス当局の保証付き、更には債務の放棄などという後方支援を受けライバルUBSが2023年末までに株式を市場から買い取り買収をする方向で合意。

一旦危機は去ったように思われ株式市場に、再び投資マネーが戻って来ました。

しかし2023年4月11日、IMFは1月の予測2.9%から2.8%と下方修正。

利上げの影響による経済の冷え込みと米国金融不安(SVB)、欧州金融不安(CS)を織り込んだ玉虫色の予測に市場からは疑心暗鬼を生んでいます。

(IMFの予測はこうして目先のことばかりですぐに修正するので投資家からは全く信頼されていないが…)

尚、米国の資産運用会社アライアンス・バーンスタイン(AB社)の2023年の世界経済の予測は1.6%と2022年2.5%と比べてかなり厳しく見ているようです。

尚、IMFは2022年の世界経済を2022年10月時点で3.2%と予測しておりAB社と比べて0.7%ほど高く観ていました。

つまり概ね楽観的な見方をするのがIMFの予測と言う事です。

そしてその楽観的なIMFでさえ景気後退を予想しているというのが逆に深刻さを伺わせます。

またソニーフィナンシャルの米国・ユーロ圏の金融・経済見通しでも2023年10-12月期には実質GDPがマイナス予測となっています。

これだけ急速な利上げが続き、金融機関の破綻などが続けば景気に悪影響が出ると多くの人が考えるのは自然です。

また通常の金利は短期と長期では長期金利の方が高いのが通常ですが、これが逆転(逆ザヤ・逆イールド)する現象も過去を振り返ると景気後退期の直前に発生しています。

これが解消されるまでの通常は長くても2~3年ほどの期間を「景気後退期」と呼び、3~6年を「不況期」、これよりも長い場合には「恐慌」と呼ぶことが一般的です。

AT1債ってなに?

さて、先ほども登場してきたクレディ・スイス(CS)の合併合意の中で行われた債権者への債務放棄は世界中の金融機関が「通常の債券よりは利回りが高く、株式よりは安全な債券」としてリーマンショック以降、大量に売りさばいていたハイブリット証券のAT1債(別名:永久劣後債)でした。

三菱モルガン・スタンレー証券はこのCSのAT1債を約950億円相当(CSのAT1債の4%)を富裕層向けに販売し債務放棄によって無価値となったことが2023年4月14日に発表されました。

AT1債は、リーマンショックの反省から国際金融の安定化を目指したバーゼル規制(バーゼルⅢ)によって金融機関が資金調達をする手法として世界中の多くの金融機関が採用している「ハイブリット債券」の一つです。

「お金の教科書STEP2」より

大きな特徴は自己資本として処理することが出来る株式と債券の両方の性質を持った社債で、通常は普通社債よりも利回りの高い債券ですが、経営危機時に価値の下がった株式に転換されたり、減損・債務放棄が優先的にされてしまうというものです。

責められるべきは破綻寸前まで行ってしまったCSの経営陣であることは確かです。だから直前の2022年冬のボーナスを返せというUBS・スイス当局側の言い分も尤もです。

(経営不振なのにボーナスをちゃっかり受け取るってのがもうダメな状態を象徴している)

しかし2007~2008年の世界同時金融危機から15年もの間ほぼずっと経営不振だったCSの債券を売りさばいていた外務員のモラルもなかなかのものです。

そしてUBSが株式を買い占めて買収という形を取る事によって、株式による資金調達部分はそのままに(価値は毀損したが)、本来の弁済順位である株式とAT1債の弁済順位が逆転してしまったことは多くの投資家と外務員が軽く見ていた点です。

2017年にはスペインのバンコ・ポピュラールが79億円相当の減損を行ったという事から何も学んでいません。

恐らくMUFJに限らずメガバンク系の証券会社、富裕層を相手とするプライベートバンク系の金融機関、または対面証券(野村・大和…)などでも同様に扱っていたと考えるのが妥当です。

また個人的には大手ネット証券などの看板の元で多くの個人投資家のリテラシーのなさに漬け込んで債券を売りさばいていた証券外務員・IFAが個人投資家に対してAT1債をCSに限らず売りさばいて手数料の暴利をむさぼっていたのではないかとい懸念があります。

何故ならCSに限らず、世界中でこうした状況になると他の金融機関が発行するAT1債へのリスクが嫌われ、満期を待たずに手放したいという投資家が出てきます。

しかし米国では銀行破綻なども相次ぐこんな状況の中で、AT1債と名の付く債券を買いたいと手を挙げる投資家はいません。

価格は需要と供給の合致した所で決まるので、買い手がつかないと債券価格が暴落する逆オークションの状態になります。

またこうした時に呼び方を変えて相談者の無知に漬け込み売ろうとする証券マンが後を断ちません。

投資不適格債を高利回り債、仕組み債をEB債や株価指数連動債と呼ぶようにAT1債を偶発転換社債(contingent convertible bonds:CoCo債)や永久劣後債などとも呼んでまるで毛嫌いされている物と別物を装うかもしれません。

債券価格と債券金利は逆に動くので、債券の利回りは急上昇します。

債券は市場で多くの人から需要があり大量に買われる時には価格が上がり、金利が下がります。

逆に多くの人から需要がなく大量に売られる時に価格が下がり、金利が上がります。

つまりリスクが高くて金利が上がるという状態になります。

こんな状況で、これから景気後退が始まるかもと疑心暗鬼になっている中で一体誰が買ってくれるのでしょうか…。

通常、AT1債は株式よりもリターンは低く、普通社債よりもリスクが高いのに株式並みかそれ以上のリスクを負うことになる投資家にとって圧倒的に不利な金融商品ということになります。

(言い換えれば発行する金融機関はリスクを都合良く株式へ転換したり、債務放棄させたりなど思う様にその時になって転嫁して投資家に一方的にリスクを押し付けられる資金調達手段と言える。)

買い手がつかない状態は更なる債券価格の下落につながり、さらに金利の高騰を招きます。

この様相はまるで2007年にBNPパリバから始まった不動産担保証券を世界中に売りさばき、それらが焦げ付いてあっという間に世界中に金融不安をもたらしたサブプライムローン・ショック、世界同時金融危機、リーマンショックの初期の頃と事情は異なりますが、よく似ていると長年の投資家であれば脳裏によみがえってくるものがあるのではないでしょうか。

あの時には低金利が引き金となりましたが、今度は逆に金利上昇が引き金となってSVBなどの破たんが起こりました。

しかもBNPパリバショックによる下落から持ち直し事態は沈静化した…と下落前の高値を試すような状況からの振り戻し。

パニックは過ぎたのだから持ち直すだろうという楽観論を他所に、回復途上で今度は前回よりも更に大きな下落を二番底、三番底と繰り返し、ほぼ一年がかりで大暴落をもたらしました。

これから警戒されているのは欧米、特に欧州の金融危機ですが、これについてはまた別な機会に記事をまとめたいと思います。

(いつどこが先に破綻するかなど予想しても仕方ないが、備える事は大切)

さて、現時点では明るみに出ていないだけで今後、次々に世界中でこうした影響が紛失するドミノ倒しの様相をし始めるリスクの兆候が始まっています。

特に日本の個人投資家は2024年の総合NISAを控え、制度終了が決まった一般NISAの出口問題が求められています。

一般NISA出口問題とは

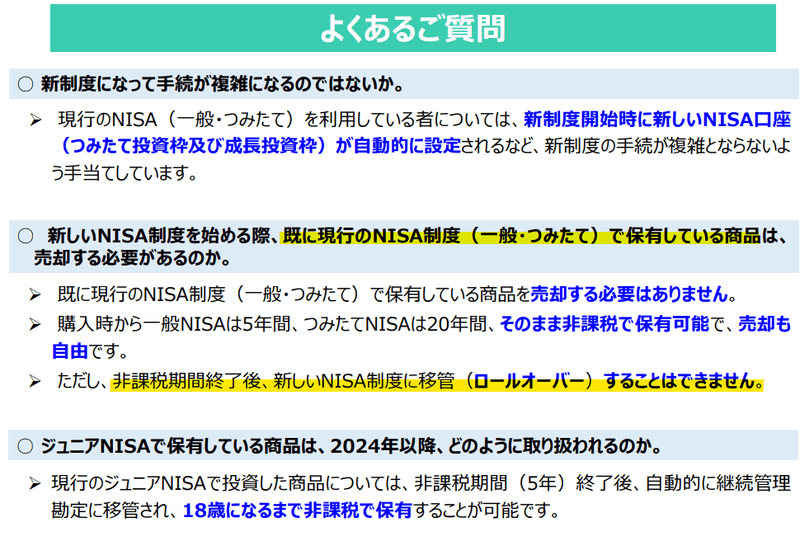

金融庁のWebページでは「新しいNISA」*についてのQ&Aで以下のように一般NISAについて回答されています。

2018年分は2022年末までに売却による利益確定をするか、通常の証券口座(特定口座)へ移管し課税対象とするか、2023年に繰り越しをした場合には2027年末まで非課税期間があります。

しかし総合NISAへのロールオーバーが認められないということは、上図のように2019年の一般NISAでの投資した分は2023年末に非課税期間の終了を迎えます。2020年の分は2024年末、2021年の分は2025年末となります。

ここで最大の問題は昨年から既に警告されていた通り、また最近になってIMFなどが世界経済の見通しの下方修正をし始めている通り、景気後退局面が2023年後半に向けて近づきつつあることです。

何が問題なのでしょうか。これは一般NISA・つみたてNISA共通で「NISA最大の欠陥」と指摘され続けてきました。

一般NISA・つみたてNISAは資産が増えた場合を前提としている制度のため、増えた資産に対する課税(20.315%)が非課税となる制度であることは周知のとおりです。

NISAのメリット・ケース

つみたてNISAは非課税期間が20年と少し先の話なので割愛しますが、ここでは一般NISA(5年)で考えてみたいと思います。

但し、つみたてNISAも満了を迎えるタイミングで同じ様な問題をはらんでいることには注意が必要です。

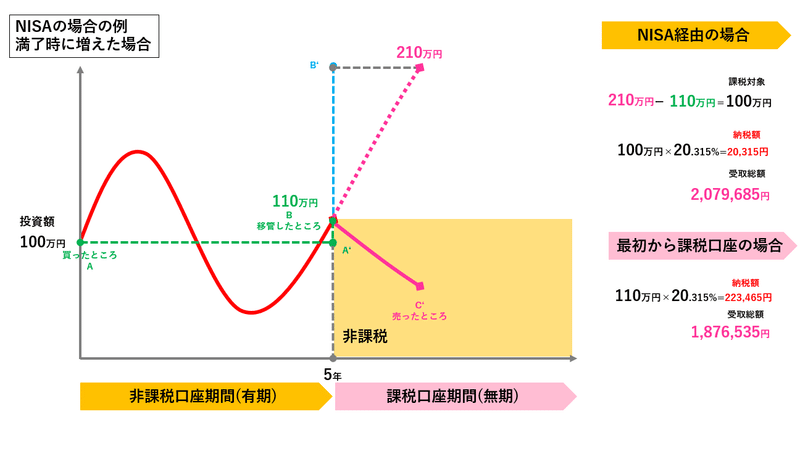

ある年に100万円を一般NISAで投資をしました。5年の満了を年末に迎えたとします。

100万円の投資した原資が110万円に増えていました。

ここで売却をする場合には通常なら売買益10万円に20.315%が課税されますが、一般NISAでは非課税なので税金を払わなくてもOKとなります。

そして一般NISAはこれをさらに持ち続け、仮に210万円まで評価額が上がったタイミングで売却をしました。

通常の証券税制であれば投資した100万円から210万円となったので110万円増えたと考え、110万×20.315%=223,465円が課税されます。

一方で一般NISAの場合には、5年満了時点での評価額が買付額として算出されるので210万円-110万円=100万円が運用益となり、100万円×20.315%=20,315円が課税されます。

この税金分を差し引いた残りの受け取れる金額も随分違いが出ることが分かります。

これは一般NISAのメリットが大きく発揮された場合です。

NISAのデメリット・ケース

対して、一般NISAのデメリットが出てしまうケースはこの逆です。

つまりNISA期間内の売却時や5年満了時点で投資した資金よりも割り込んでいる場合です。

この記事が気に入ったらサポートをしてみませんか?