【年金財政検証2024】年金財政検証20年の変遷と財務省の隠しごと(前編)

去る2024年7月3日、厚労省から5年に1度の年金財政検証が公表されました。

総じて"楽観的過ぎる試算"に、秋には確実に行われる衆議院選挙を睨んだ官庁の忖度が働いているのではないかといぶかしんでいます。

そうしたことはおいおい書いていこうと思いますが、年金財政検証の度に話題となっている「夫が正社員、妻がずっと専業主婦」というモデルケースについて今時こんな家庭は少ないという声があります。

ずっと専業主婦(主夫)という方は現在ではかなり少ない一方で、出産前後や親の介護など一時的な専業主婦はそれなりの割合でいると思いますが、参考にならないという声も少なくありません。

なのでまずはこの点について触れておきたいと思います。

いわゆるモデル世帯とされている「夫のみ就労」の世帯は図の一番上となり、これは世帯収入規模が同じになる共働きでも、単身世帯でも年金の支給額が同じになるとはっきりと示してくれています。

本記事では前半はこれまでの年金制度を過去に収録したセミナー動画からの抜粋を交えて振り返り、そして後編(次回)では先日公開された年金財政検証2024について。

またその後は「老後2000万円問題」が現在「老後3000万円問題」に置き換わりつつある現状について機会を見てご紹介できればと考えています。

年金制度のこれまで

日本の年金制度は明治時代に軍人・公務員の恩給(退職金)制度に始まり、戦中~戦後にかけて給与所得者や女性の労働者を対象とした制度として確立されてきました。

戦後、GHQによる指導に基づき自営業の人の年金制度として制度設計がされた国民年金が誕生したのが1961年。

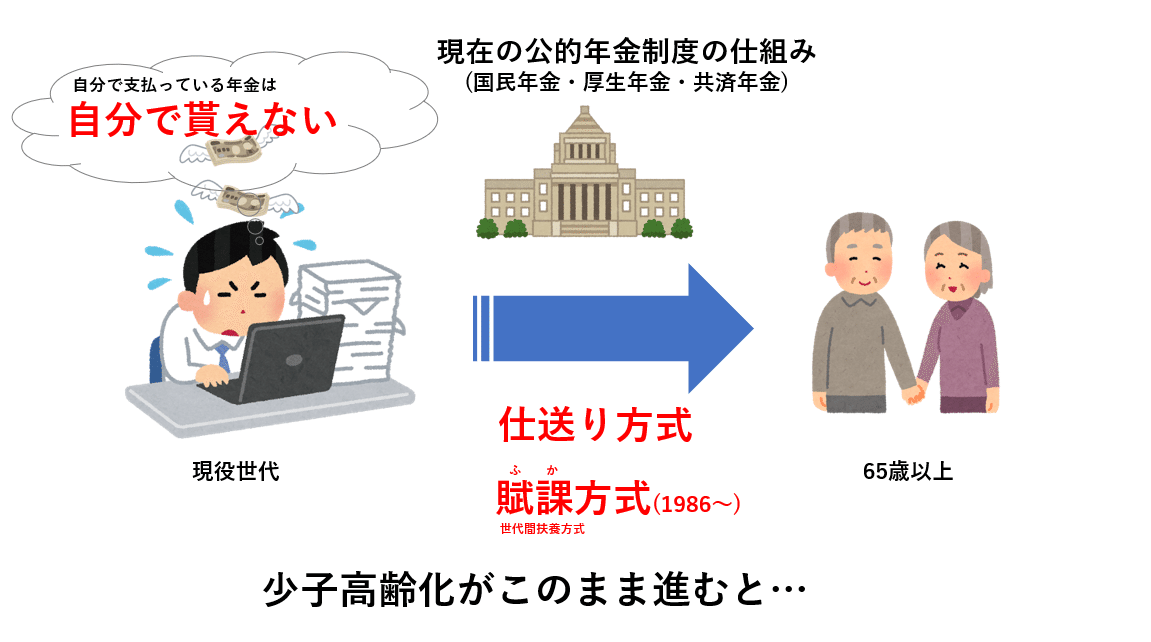

その後、日本の経済成長期においては自分で支払った年金は自分で将来受け取る積立方式として制度は運営されてきました。しかし1973年に物価高・オイルショック・円高不況などが重なった折に前提となっていた平均寿命が長くなったことで積立金が不足するといった事情もあり、一部を国が補填する修正積立方式を経て、1986(昭和61)年には現在の賦課*方式へと移行してきました。

*賦課とは税金などを割り当てて負担する事の意味。日本では世代間扶養とも呼ばれ、働いている世代の納めた年金保険料が、その時の高齢世代などの年金受給者に支払われる仕組み。

多くの方がご存知の通り、日本は少子高齢の進んだ人口減少社会に主要先進国の中でいち早く既に突入しています。

働く世代が減る、それを将来支える子供たちが少ないということは年金制度の持続性が危ぶまれる事態となっています。

年金財政検証2004(平成16)年

50代前半にもっとも人口の多いのが団塊世代(現70代前半)、

20代後半に最も人口が多いのが団塊ジュニア世代(現50代前半)

2000年に公的介護保険制度が最も新しい社会保障として導入され、最も人口の多い団塊世代(1947-1949年生まれ)に60歳定年退職が見え始めた2000年代初頭に年金制度の持続性に対する不安がこれまで以上に大きくなりました。

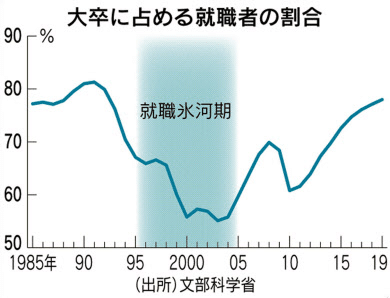

バブル崩壊から経済が10年を超える長期での停滞、団塊ジュニア世代が既に社会に出ていましたが「就職氷河期」などで晩婚化。少子化も加速し、また年金財源がこのままでは団塊世代を支えるには厳しいことが指摘されるなど先行きに対する不安が大きくなっていました。

そこで公的年金制度を延命するための大手術として年金財政検証が行われ、

①今後の年金保険料の上限を設けた段階的値上げ、②マクロ経済スライドの導入、③積立金の活用、④基礎年金国庫負担の1/2への引き上げが決定しました。

①条件を設けた段階的値上げ

世代間扶養とはいえ将来の現役世代に過度な負担が押し寄せることを回避するために最終的な保険料水準を改訂し、年金を支える社会全体の所得や賃金の変動に応じて時間をかけて緩やかに給付水準を自動的に調整する「保険料水準固定方式」が採用されました。

また最終保険料水準を厚生年金は20%(本人負担10%)を超えない水準とし、法律で定めることになりました。

(仮に15%を採用した場合、基礎年金を全額税方式としないと直ちに年金3割減まで削減する必要があると試算)

これに均衡する国民年金保険料水準は17,000円台と試算され、2024年度における国民年金保険料は16,980円となっています。

加えてこれから生まれてくる子供を含め全ての世代の期間において給付と負担の均衡を考える「永久均衡方式」を改め、既に2004年時点で既に生まれている世代が概ね年金受給を終えるまでの100年程度の期間の給付と負担の均衡を図ることを目的に「有限均衡方式」が採用されました。

ここから後に「100年安心プラン」と呼ばれるようになります。

5年ごとに年金財政検証を行い、少子化や経済の状況を踏まえながら調整をしていくことの根拠となっています。

②マクロ経済スライド

「マクロ経済スライド」は物価上昇率に応じて、年金支給額を変動させる仕組みです。

物価上昇をすると給与や年金などの手取りの額面は変わっていなくても、モノの値段が高くなったりするなどで実質的にお金の価値が目減りしてしまう現象が発生します。

逆にデフレの場合には、給与や年金の額面は変わらなくてもモノの値段が安くなることでお金の価値が実質的に増える現象が発生します。

こうした経済の仕組みを用いて、物価高に応じて年金支給額を調整しようとする「インフレ相殺」機能として導入されました。

しかし当時すでに日本は長いデフレ時代を過ごしていました。

インフレに対してしか発動条件をもう置けていなかった「マクロ経済スライド」が実際に発動されたのは2015、2019、2020、2023年度の僅か4回に留まっており、厚生年金部分におけるマクロ経済スライドは2025年度で運用が終了予定。基礎年金は2047年度まで運用される予定でした。

③年金運用組織GPIF設立・運用開始

③積立金の活用は、年金積立管理運用独立行政法人(通称GPIF)によって運用され国内外の株式・債券を一定割合とする基本ポートフォリオを定め、これに±n%で運用する可変ポートフォリオで運用が行われています。

GPIFの前身は年金基金を用いて財政投融資をする仕組みで、1961(昭和36)年に誕生した年金福祉事業団で日本道路公団、住宅金融公庫(現:住宅金融支援機構)、営団地下鉄(現:東京メトロ)、成田空港・中部国際空港・関西国際空港などへの財政投融資が行われ、日本の復興・経済成長期の大きな財源として活用されてきました。

年金福祉事業団は2001年に廃止になっていましたが、年金基金の一部を年金資金運用基金として独自に運用する仕組みが模索され、2006年に現在の独立行政法人として設立され年金基金の運用が本格的に始まりました。

当初は国内債券の比率が高く、時代と共に徐々に国内債券の比率が下がり、国内外の株式の比率が大きくなってきたことが分かります。

現在は第4期として運用されており、国内債券・国内株式・外国債券・外国株式で25%ずつの均等配分を基本ポートフォリオとし、そこに株式・債券における比率がそれぞれ±11%で前後する組み合わせになっています。

運用資産総額は2023年度末で245兆円、運用益は+45兆円、年率22.67%と非常に好調な成果を出し、2001年度以降の累計収益でも153兆円と堅調な運用がされています。

日本の税収が約70兆円、国家予算が120兆円前後ですので、その運用がどれだけ財源として大きいかが分かります。

時々、新聞やテレビなどでGPIFが赤字だったなどということを大々的に報道することがありますが、単年度ごとや四半期ごとの赤字は大した問題ではありません。

運用資産全てをその年に引き出して年金として支払う目的ではなく10年先、20年先、50年先、100年先に支払っていくための原資として運用されています。

個人の寿命と異なり、親子から孫、ひ孫の世代までこの日本という国が続く限り(また日本円が存在する限り)足りない分は国が立て替え、将来の分は運用益で補っていこうとするのがGPIFの運用の主旨です。

このため時々、GPIFの運用が赤字だということを取り上げて将来の年金が危ぶまれるなどの悲観的な報道がされることがありますが、メディア側の理解不足または視聴率を求めての過剰報道であることは予め触れておきたいと思います。

GPIFはその莫大な運用資産額から「クジラ」と呼ばれ、2023年度まで世界最大の年金運用組織(機関投資家)でした。

しかし昨今の円安ドル高で運用資産における円の価値が大きく目減り。2023年3月にはノルウェーの年金運用機構(GPF-G)に僅差ですが逆転を許しました。

④基礎年金の国庫1/3→1/2負担へ

2004年の財政検証によって基礎年金、つまり国民年金保険料のうち1/2は国庫から支出して補填をするという仕組みが採用されています。(それまでは1/3負担)

つまり基礎年金においても厚生年金と同じく被保険者が負担している労使折半のような構図が維持されているのですが、国庫とは言い換えれば国の財源であり、赤字国債でそれを補填しています。

国庫負担を1/2とすることで保険としての被保険者の負担を軽減するとともに、保険料負担が困難な人に減免措置を設けることなどが実現しています。

自国通貨が発行できる中央銀行はすぐに返済しなければいけないわけではないので債券を発行し資金循環のタイムラグを利用して、資金の融通ができるいわば保険機能を自ら行っている。

国全体で調達した財源(税収など)から補填し、それらを維持するための前提として財務省はプライマリバランス(PB)や財政健全化を事あるごとに言い続けています。

時には「ザイム真理教」などと揶揄され、日本の経済が上向かないのは財務省の責任と呼ぶ声もあります。

政治家や官庁のやることには批判があるくらいで私は丁度良いと思っているのですが…。

年金財政検証2009(平成21)年

2009年の年金財政検証は非常に厳しい状況の中で行われました。

一つには2007年の世界同時金融危機(サブプライムローンショック)、2008年のリーマンショックという世界的な金融危機が立て続けに起きて世界経済の先行きに対して悲観的な状況の中で起きたということ。

「消えた年金問題」

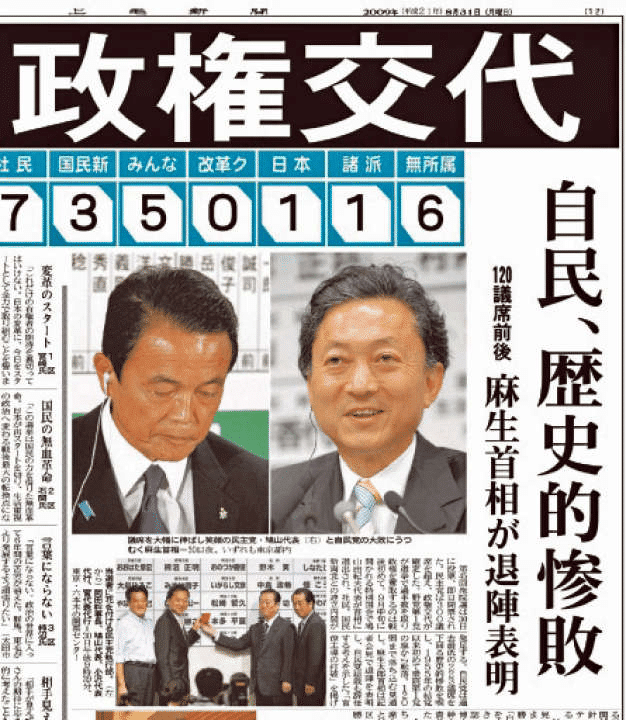

そして2007年7月の衆議院以来、「消えた年金問題」に端を発し自民党は国政選挙で連敗。第一次安倍内閣が病気を理由に解散し、麻生内閣が発足しました。

こうした一連の「消えた年金問題」をきっかけに2010年には日本年金機構が設立され、社会保険庁から年金業務が移管。

誕生月に合わせてねんきん定期便が郵送されるなどの加入記録を加入者に自主的にも確認してもらう取り組みが進められるようになりました。

加入履歴や年金受給のシミュレーションが可能になっている。

100年安心プラン

2009年の財政検証では、2004年の内容を詳しく精査・説明し、合計特殊出生率と将来人口・平均寿命、物価上昇、賃金、経済成長などの予測と年金の受給額はその時に働いている現役世代の平均所得に対して代替率50%が織り込まれるようになりました。

そして既に生まれた人たちが向こう100年生きたとしても納付と給付が均衡する状態を「100年安心プラン」と銘打ち、国民の不安を払しょくしようとしました。

政権交代、民主党政権へ

しかし国民の与党への不満と追及、バブル崩壊から15年にもなろうというのに一向に景気が持ち直さない現状に有権者の不満は爆発。

これを受けて民主党による政権交代が実現。

非自民・非共産の8党派連合による政権交代が実現。

2009年の政権交代は第一党から自民党は初めての下野。

自民党は歴史的大敗を喫し、麻生総裁は敗戦の責を取って自民党総裁を辞任。その後、民主党から再び政権を取り戻すまで3年3か月、下野する事になりました。

尚、この時の年金財政検証の資料の中にはいわゆる就職氷河期世代におけるフリーターの正規雇用化、ニートの自立支援、女性の子育て支援政策、65歳まで継続雇用環境の整備など今日につながる社会環境の立て直しの青写真も織り込まれていましたが、民主党政権下では足踏みをすることになり、支援について具体的に動き出したのは2019年度からとなります。

年金財政検証2014(平成26)年

政権奪還、アベノミクス

2012年末に自民党が衆議院選挙で民主党から政権を奪取。再び与党に返り咲き、2009年に大敗した際に失った多くの議席を取り戻して第二次安倍内閣が始動します。

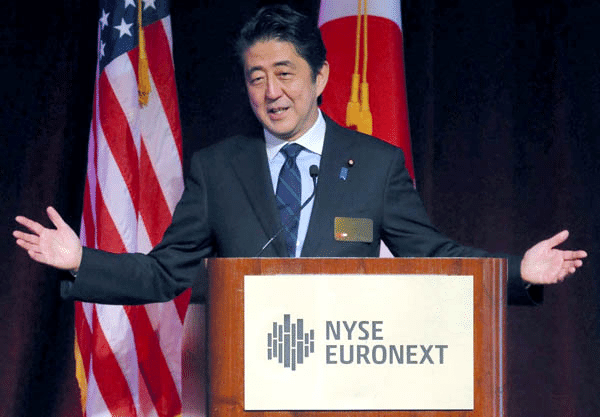

「アベノミクス」と自身の名を冠した経済政策を掲げ、黒田日銀総裁と連携しながら量的・質的緩和を行うなど積極的な財政出動を行い、経済浮揚、物価上昇2%を目標に掲げました。

「Buy My Abenomics」NYSEで宣言をした安倍首相(当時)

2014年1月には一般NISAが開始され、2000年代初頭の小泉政権下における「貯蓄から投資へ」は「貯蓄から資産形成へ」と書き換えられました。

そんな中で迎えたこの年の財政検証ではより細かな経済成長・物価上昇・賃金上昇や年金財源の運用利回りをシミュレーションしました。

そしてケースGやケースHのような低成長を前提とした試算では2040年代を待たずして所得代替率50%を割り込むことが判明しました。

「年金カット法」施行

この問題を解消する調整弁として長年ほぼ稼働していない「マクロ経済スライド」を年金減額の仕組みに改正(年金改正法)。

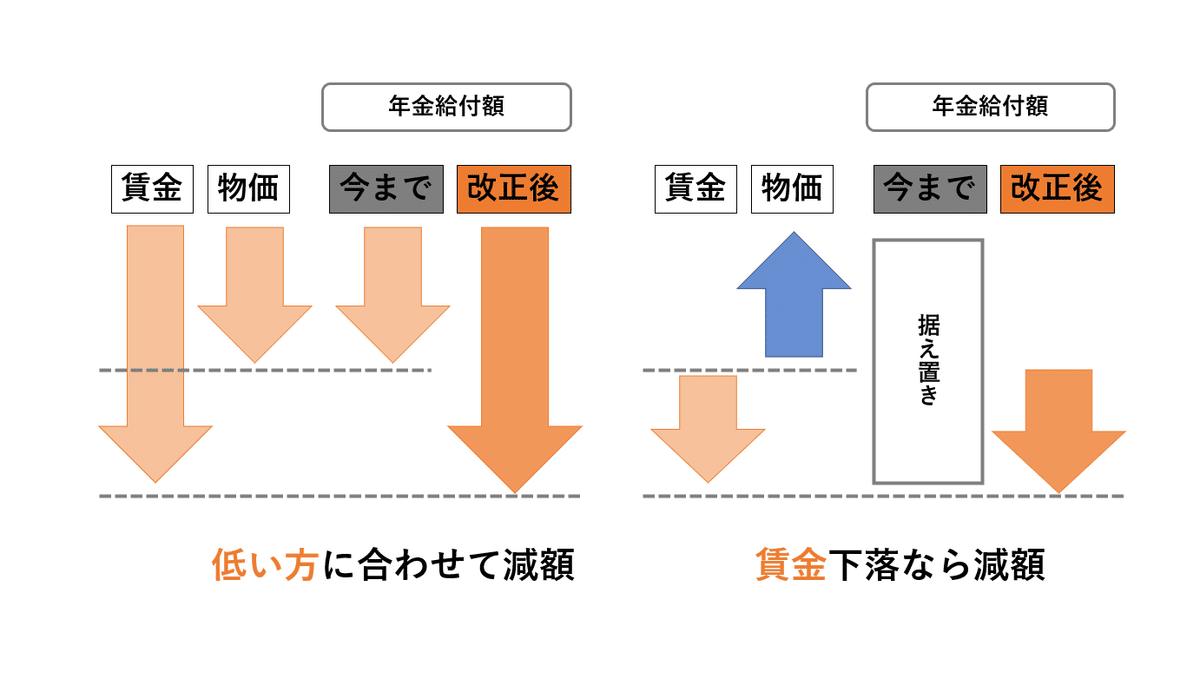

年金受給者の年金原資は現役世代の賃金から保険料として支払われています。しかしこれまでの「マクロ経済スライド」は物価が上昇しても賃金が下落なら年金給付額は据置でした。

これを賃金と連動させて下落、更に物価と賃金両方が下落した場合には低い方に合わせて年金支給額を減額するという仕組みが採用されました。

更に公務員の場合、2015年10月1日に「被用者年金一元化法」が施行され、共済年金が厚生年金に一元化されました。

終身年金は不公平であること、但し廃止するとそれまでの権利を奪うことになるため

50%は終身年金、50%は確定年金(20年)に変更した。

表面的には名称が「厚生年金」にまとまっただけのように思われており、共済組合員(被保険者)が存命の間の受給に関しての説明ばかりに変更を説明するパンフレット等もそのフォーカスが当たっています。

しかし公務員とその家族(配偶者または未成年の子)にとっては遺族共済年金にあった一度限りの「転給制度」が廃止された点は、それなりに家族の年齢等によっては重要な変更で、説明・周知が不足だったのではないかということは触れておきたいと思います。

「オプション試算」公表

また更に数値が悪化した場合に備えてオプション試算が複数設定され将来の厚生年金加入対象者の拡大、女性や高齢者の労働参加率、在職老齢年金の見直し、年金の繰り下げ拡充などの検討も織り込まれました。

年金財政検証2019(令和元)年

人生100年時代

2016年、経済学の頂点と称されるロンドン・スクール・オブ・エコノミー(LSE)のリンダ・グラットン教授が発表した著書『ライフシフト』から「人生100年時代」というキーワードが広く世界の多くの国で認知された時代でもありました。

後援は経済産業省、日本商工会議所、東京商工会議所、東京大学

(私も会場で参加、グラッドン教授からまさかサプライズが発表されるとは…)

その後、日本では2017年に安倍首相(当時)自らが議長を務め、グラットン教授らを有識者議員として招いて「人生100年時代構想会議」が立ち上がります。官民合同で幼児教育無償化、高等教育の無償化や給付型奨学金、大学改革、リカレント教育、高齢者雇用など今日に続く多くの提言を行いました。

振り返ると2014年に始まった一般NISA、またこの頃にはやや停滞感が出ていたアベノミクスの起爆剤として個人マネーを「貯蓄から資産形成へ」と誘導したい国の思惑がこれらの制度の普及を後押しし、またその追い風に乗った投資市場ではリーマンショック後の水準を超える株高の時代を謳歌したとも言えます。

アベノミクスは政権交代後の2012年末から始まり、日銀金融緩和と合わせて脱デフレを目指した

2017年に対象者の拡大がされた「個人型確定拠出年金(iDeCo)」、2018年に始まった「つみたてNISA」に注目が集まった時期でもあります。

老後2000万円問題レポート

そして2019年6月、金融審議会 市場ワーキングループ(WG)が公表した『高齢社会における資産形成・管理』と題したレポートが大きな話題となりました。

これらが全て政府・官庁の思惑だったのかは推察の域を出ませんが、結果として多くの日本人が「預貯金」しか知らなかった投資・資産形成について若い世代を中心に投資マネーに動き出したのは大きな出来事だったといえるでしょう。

「オプション試算」の発動

2019年の年金財政検証の結果、経済成長と労働参加が進まないケースⅥ(2014年検証におけるケースH)で実質▲0.5%の経済成長率だと2043年に所得代替率50%に抵触してしまい、GPIFによる運用資金の取り崩しも早まってしまうため持続可能性が危ぶまれると判断されました。

そこで前回の財政検証の時に提示されていたオプション試算をA、Bという大きく2区分に分けて提示。

オプション試算Aは厚生年金加入者の対象拡大による当面の年金財源の確保と将来の夫婦間・世帯間における年金受給額の調整です。

オプション試算Bは(1)~(4)まであり、(1)国民年金の納付期間65歳まで延長。(2)厚生年金加入を75歳まで延長、(3)年金受給開始年齢の繰り下げ年齢を最大75歳まで延長、(4)在職老齢年金の緩和による高齢世代の労働参加促進です。

しかし2020年に新型コロナウィルス感染症が世界的流行となり、将来の年金も大切な議題ではあるものの厚生年金を所管する厚生労働省は感染症対策に忙殺され、これらの審議の多くが導入ありきで進められています。

(2)年金繰り下げ70~75歳は2022年4月以降に70歳を迎える方

(3)厚生年金加入年齢は2022年4月以降に70歳を迎える人

(4)在職老齢年金は2022年4月以降、28万円から47万円に緩和

特例的な繰り下げみなし増額制度

またメインの改正ではありませんが、繰り下げをしていてもこれまで受給をしてこなかった年金を最大5年分を一括で受け取れる「特例的な繰り下げみなし増額制度」が導入されました。

65歳を迎えた時点では健康に自信があって70歳まで働こうと思っていたけど、大きな病気などをして先々まで働くのは難しいかもしれない…

そう考えた時にこれまで受け取らなかった年金をまとめて受け取ることで治療費や休業補填として利用するなどもできます。

国民年金65歳納付延長を見送り

派閥の政治資金を巡り50万円超のみ10年後に黒塗りで公開という自分たちに甘い対策と処遇など有権者からの不信はぬぐい切れず、岸田政権の支持率は内閣発足以来の最低水準*まで低迷。

*なお、戦後日本史上の最低支持率は竹下登4.4%(消費税導入決定)

2024年4月の衆議院補欠選挙(東京15区、島根1区、長崎3区)で自民党は全敗。

東京都知事選挙では裏金問題で有権者からの印象の良くない自民党は現職の小池都知事から断られ、それでもなんとか勝ち馬に乗りたいために陰からこっそり支援。同時に行われた都議補欠選挙でも2勝6敗と散々たる有様。

オプション試算B(1)の国民年金の65歳まで納付延長は今国会(2024年度)でも盛んに議論され、ほぼ採択まで行っていました。

しかし、これに解散など関係のない官僚らが考える年金財政検証に忖度する必然性が果たしてあるのか分かりませんが、国民年金の65歳まで延長納付は先送りされ、その根拠として年金財政検証2024は甘すぎる試算で済まされています。

この記事が気に入ったらサポートをしてみませんか?