【2022年1月改正】3人に1人が病気を抱えながら働いている?サラリーマンの強い味方『傷病手当』が変わります。(お金Lv.05)

サラリーマンが職場経由で加入している健康保険制度。

病気や怪我をした場合の治療費等の窓口負担が3割または高額療養費制度を利用できる点は自営業・公務員の方などと変わりませんが、給与所得者ならではの制度として『傷病手当金』という制度があります。

(公務員の加入する共済組合における傷病手当金は少しルールが異なります)

病気や怪我などで継続(待期)3日以上*の就業できない状態が続いた場合に4日目から最長1年6か月まで休業前12か月の平均標準報酬月額を基準として、3分の2を非課税で健康保険組合が支給してくれる制度です。

復帰をすると傷病手当金の支給も停止されますが、1年6か月以内に再び欠勤となる場合には待期なしで傷病手当金が支給されます。

支給開始後1年6ヵ月を超えた場合は、仕事に就くことができない場合であっても、傷病手当金は支給されません。

待期3日間*の考え方

継続3日以上には有給休暇・土日祝日などの公休日も含まれ、この待期における給与の支払いの有無は関係ありません。

業務外の病気や怪我で休業している期間についての生活保障を行う制度のため、給与が支払われる場合には傷病手当金は支払われません。

但し給与の支払いが傷病手当金より少ない場合、その差額が支給されます。

※就労時間中に業務外の事由で発生した病気や怪我について仕事に就けない状態となった場合にはその日を1日目として起算。

対象となる傷病

傷病手当金の対象になるのは健康保険を利用する療養に限らず、自費で診療を受けた場合でも仕事に就くことが出来ないことの証明*がある場合には支給の対象となります。

但し業務上・通勤災害などの労災保険の給付対象となるもの、美容整形など病気とみなされないものは支給の対象外です。

*仕事に就くことが出来ない状態の判定は、療養担当者(医師など)の意見などを基に、被保険者の仕事の内容を考慮して判断されます。

同じ傷病が原因で再び休業することになったら?

既に受けている傷病手当金と同一の傷病と見なされると通算され、新たな支給対象とはなりません。

前後の傷病と関連性(因果関係)がない場合、それぞれの傷病手当金が支給されます。(但し、重複しては支払われない)

複数の病気を同時に発症して休業することになったら?

傷病手当金の受給権はそれぞれに発生しますが、同一月にはどちらか一方の傷病手当金でしか受給が出来ません。

退職をしたらどうなる?

大きな病気をして治療に専念するために退職をする場合、傷病手当金を受け取る直前1年間(12か月間)の健康保険組合に加入をしている場合には手続きをすると退職後も「資格喪失後の継続給付」として、給付を満了まで受けることが出来ます。

但し「資格喪失後の継続給付」は1年6か月経過する前に仕事に就くことができる状態になると、資格喪失後の継続給付は終了となります。

なお退職前に傷病手当金を受けておらず、退職後に健康保険組合に任意継続をする場合に働けない状態となっても傷病手当金は支払われません。

「資格喪失後の継続給付」は「資格を喪失した際に傷病手当金を受けている(または受給条件を満たしている)」かつ1年間の健康保険組合への加入期間が必要です。

また退職日に出勤…この日働くことは継続給付の要件から外れるために注意が必要です。出勤(勤務・労働)ではなく挨拶をするだけであれば、働いたことになりません。

傷病手当金と出産手当金

平成28(2016)年4月から出産手当金の額より傷病手当金の額が多い場合には差額を受給できるようになりました。

傷病手当金の支給が停止・支給調整される場合

傷病手当金の受給要件を満たし、資格喪失後に老齢年金(老齢厚生年金)を受給開始する場合には傷病手当金は支給されません。

また労災保険から休業補償給付を受ける場合には傷病手当金は支給されません。

考え方として社会保障における重複は支給されないと言えます。

但し、老齢年金(老齢厚生年金)の額の360分の1(年金の1日あたりの支給額)が傷病手当金の日額より低い時にはその差額が支給されます。

【2022年1月改正】1年6か月は起算から通算へ

2021年12月までの傷病手当金は支給要件を満たした日を起点として1年6か月を最長としていました。(支給開始日からの「起算」または「食いつぶし」という考え方)

ガン治療などで間で仕事復帰をした月は欠勤には該当しないため傷病手当金が支給されず、再び欠勤になると支払われますが、起点となった支給開始日から1年6か月が経過すると傷病手当金の権利が消失します。

2022年1月から傷病手当金は最大1年6か月が「通算」(または「繰り延べ」)となります。

間で一時的な仕事復帰をして、再び療養のために欠勤となった場合でも通算で最大1年6か月に渡ってきちんと傷病手当金を受給が出来るようになる改正となります。

これまでは同じ傷病で1年6か月未満の傷病手当金では使い切らずに復帰しても1年6か月経過するとその権利が消滅していました。

その後、因果関係のある同じ病気で休業することになっても傷病手当を受けることができないという問題が解消されることになりますのでポジティブな改正と言えます。

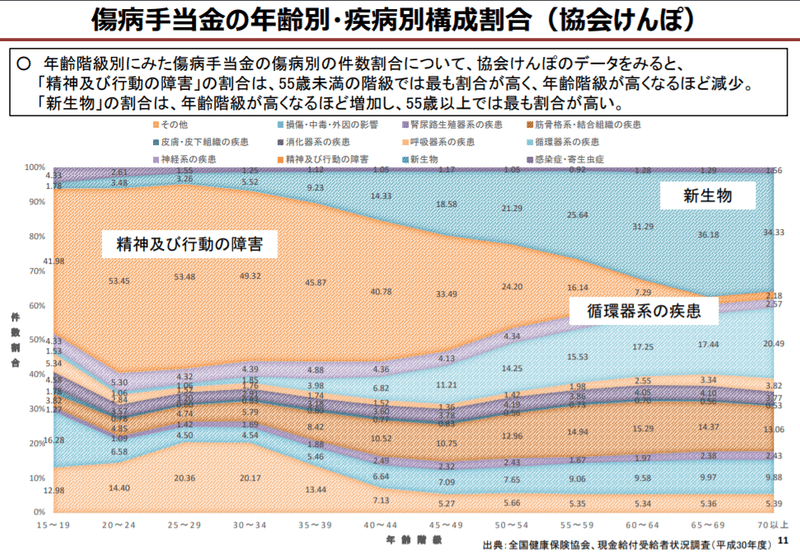

どんな病気で傷病手当金をもらっているの?

厚生労働省保険局は令和2年3月26日に社会保障審議会医療保険部会で今回の改正とそれに伴う背景の説明として以下のような資料を公開しています。

どの年齢の方がどんな疾病で傷病手当金の給付を受けているのか。

若い世代には精神および行動の障害(いわゆる鬱や適応障害など)、30代以降は「新生物」(いわゆるガン)や「循環器系の疾患」(高血圧・心疾患・脳血管疾患・動脈瘤など)が加齢と共に増えていく傾向にあります。

いわゆる民間の保険会社が医療保険などで備えましょうと提案している領域が目立ちます。

またその次に多いのが「筋骨格系・結合組織の疾患」(間接リウマチなど)、「損傷・中毒・外因の影響」(出産やケガ・骨折など)ということで、およそ多くの方が想像する範囲と大きく変わらないと思います。

どれくらいの人がどれくらいの期間受け取っている?

傷病手当金を受け取っている人のデータを観ると、30日以下が最も多く23%。90日以内は48%(30日などを含む)ということで、当然ながら一般的な感覚に近く期間が短いほど多くの方が対象になっています。

その一方で残りの半数以上は最長1年6か月(540日)まで広く分布しており、平均164日(5.4か月)ということで思いのほか受給期間が長引いている傾向も伺えます。

保険者ごとの支給件数の推移も近年、増加傾向にあり年187万件(H29、2017年)ということで思いのほか、多いかもしれません。

厚生労働省の広報誌「厚生労働」によると労働者の3人に1人が何らかの病気を抱え、治療しながら仕事をしているとしています。これらの全員が傷病手当の対象という訳ではありません。

しかしサラリーマン・公務員などの非年金受給の厚生年金加入者数が約4,500万人のうち、187万件を対象とすると約4.15%になります。

割合というのは、数字のマジックです。

残り95%超はこれに該当せず働いているとも言えます。

件数を自治体などの居住人数に置き換えて想像すると185万という数字は札幌市197万人、福岡市162万人の間ほどの規模感になります。(件数≒対象者数として)

これは思いのほか多く感じるのではないでしょうか。

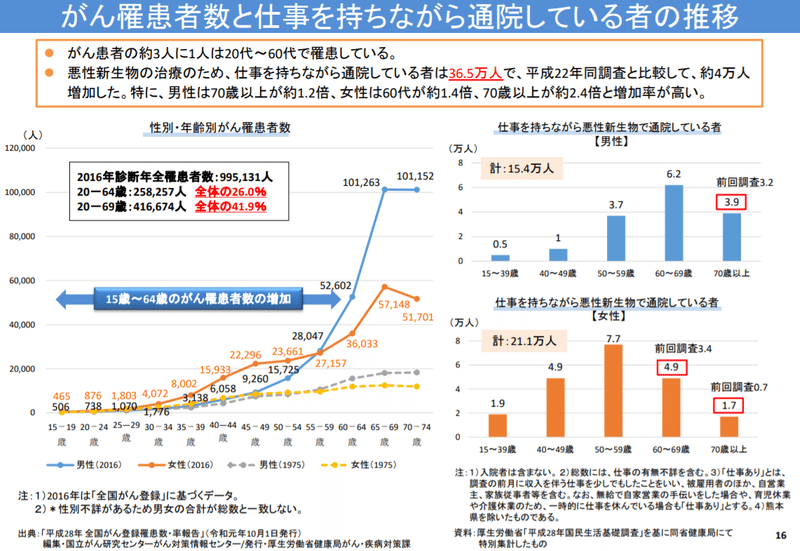

特に対象となっている人の多い「新生物」(ガン)においては、国の診療ガイドラインが2004年以降に転換されたことで入院治療(長期入院)から短期入院+通院治療に変化してきています。

そして仕事をしながら通院のガン治療をしている人が増加傾向にあることも触れられています。

つまりガンは完治を目指す場合もありますが、病気と共存する「WITHキャンサー時代」になってきていると言えます。

ここで気を付けなければいけないのが、働きながら通院をしている人が増加しているということは、「傷病手当金」の対象にはならないということです。

健康保険制度のお陰で窓口での自己負担3割、または高額療養費制度があるとはいえ健康な時にはかからなかった治療費という支出が増えることは家計防衛を考えるうえでは考える必要のある点ではないでしょうか。

民間の保険を賢く活用しよう

仮に「傷病手当」を受け取ることのできる休職中であっても、この間の家計における収支バランスは1/3の減収ということになります。

ここに治療費等の支出の増加が加わるのですから、家計的には大きな打撃になります。しかも長引けば長引くほどダメージが蓄積されていきます。

これを図にするとこうなります。(就職~直前までの平均標準報酬月額*が30万の場合)

*標準報酬月額とは税金・社会保険料など諸経費が差し引かれる前の勤務先が支払っている総支給額の区分のことです。

こうしたいつ誰に起こるか分からない支出、長引くこともある療養費などについて常にいつでも引き出せるお金として預貯金を確保しておくこと*が本当に合理的なのかは十分に考えなければいけない課題ではないでしょうか。

*こうした事態がいつ誰に起きるか分からないという前提に立つならば、自分の身にいつ起こるかも分からないと考える必要があるため。問題が起きた時にその資金が用意できていないというのは前提条件としてあってはならないと考えるのがFPAとしての立場から観たリスクヘッジの視点。

いつでも引き出せるお金とは言わば「投資に回してはいけないお金」です。

これを加入者同士で困ったことが起きた時に助け合う仕組みである民間の医療保険やガン保険、働けないリスクに対する備えに置き換えておくとこうしたお金を「投資に回せるお金」に変える事ができます。

また長期で働けないリスクに対しては保険の基本的な考え方である「起こる頻度は高くないけれど、一度でも起きると預貯金では補いきれないお金」を契約と同時に即座に確保できます。

多くの保険加入者は手前の軽微なリスク(医療保険など)の方が発生しやすいと考え備えようとしますが、リスクファイナンス的には発生頻度は低くてもより預貯金で補いきれない致命的なリスクから備えることが求められます。

例えば死亡はその後、本人がどんなに願ってももう何もできませんから最優先(ⅰ)に考える必要があります。

次に経済的にダメージの大きい、場合によっては死亡よりもお金のかかる就業不能リスク(ⅱ)、長期療養や減収のダメージが大きなガンを始めとした三大疾病などの特定疾病リスク(ⅲ)、そして最後に医療費へのリスク(ⅳ)

この優先順位の付け方を間違えると保険に加入をしているという安心感だけで人は目隠しをして、より長期のリスク、より大きなリスクをみようとしなくなってしまいます。

仕事や勉強などをしなければいけない…そんな時に優先順位が低いことに手を付け始めてしまうというアレと似ています。

可愛い子には旅をさせよ、大切なお金には…

よくお金についての教養本やハウトゥー本には「お金に働いてもらう」という考え方が載っていますね。

お金について擬人化する発想は賛否分かれるところですが、私も概ねその考え方に同意しています。

お金は自分が稼いだもので、自分が好きなように使うものという独りよがりな考え方から、一歩踏み出して「お金に旅をさせる」と考えれないでしょうか。

お金を自分の手元から世の中に流通させることで他の人の役に立つように働いてくれ、回り巡ってやがて自分にとっても役に立つお金に成長させることが出来るということを理解できるようになってようやく、投資や資産形成などに回せる本当のお金が見えてくるというのが私のお金に対する考え方(お金はあなたのものではない)です。

こうしたことは「徳を積む」とか、「循環」とか表現の仕方は色々ありますが、お金の使い方を正しく理解していないといつまでも銀行預金の口座で寝ているだけのレベルの上がらないお金になってしまい、いざという時に預け入れた時の額面以上の働きをしてくれません。

お金を送り出す時に願いを込めて送り出すのです。

例えばドラゴンクエストのようなRPGなどをイメージすると分かりやすいでしょう。

お金を旅に出して様々な経験を積ませることで、お金はレベルアップしていつか自分のところに仲間を引き連れて帰ってきます。

お金の旅の目的が明確であればあるほど、お金はその目的に沿った冒険をしてきてくれます。

子ども(お金)可愛さに鳥かごで飼っていて、空も飛べない鳥はやがて飛び方を忘れてしまうのです。

保険会社などはその目的に特化した訓練場やギルドと言えるかもしれませんね。

またお金の方のレベルが上がっても、お金を使う人のレベルが上がっていないと装備ができません(* ´艸`)クスクス

「大器晩成」とか「あの人は器が大きい」とか言いますが、レベルが上がったお金を使いこなせるようになるためにはお金を使う側自身の成長が欠かせないのです。

どんな名剣でも使えるようには、武器が求めるレベルが最低でも必要ですよね?

【漫画】集中したい時に掃除したくなる現象

【漫画】それぞれの集中の仕方

ここから先は

ALL Collect

お金と投資、ライフプランに関する記事をまとめました。 動画コンテンツ・メンバーシップ限定・趣味(アニメネタ)を除くほぼ全ての記事が対象です…

この記事が気に入ったらサポートをしてみませんか?