資本政策の統計「ストックオプションの行使価額合計の相場感」

先日公開された令和6年税制大綱(リンク)で発表された改正点のなかには、スタートアップに大きく関わる論点も複数含まれていて話題になりました。

2023年は、税制適格ストックオプションの行使価額に関する通達(参考:ストックオプションに対する課税Q&A)や・信託型ストックオプションに関する国税庁の見解の発表などストックオプション関連が話題となった年でした。

税制大綱にもストックオプションに関する改正点が何個か記載されており、どの内容も内容を正しく理解した方がいい内容です。

このnoteでは改正点のうち、「権利行使価額の限度額の緩和」を対象として、スタートアップにおける実態について振り返ります。

なお、税制大綱の該当箇所は以下の通りです。

新株予約権の行使に係る権利行使価額の限度額について、 次のとおりとする。

イ 設立の日以後の期間が5年未満の株式会社が付与する新株予約権につい ては、当該限度額を2,400万円(現行:1,200万円)に引き上げる。

ロ 一定の株式会社が付与する新株予約権については、当該限度額を3,600 万円(現行:1,200万円)に引き上げる。

権利行使価額について、この上限額の引き上げがどの程度の企業に影響を及ぼすのか、1人ごとに付与されたストックオプションの行使価額の実態を調べ、論じます。

1. 調査対象について + サービスの宣伝

本記事は資本政策データベース「shihon」に、設立からIPOまでの期間の資本政策を収録している33社(2023/12/20時点)を対象として調査しています。

収録企業は2014-2023年の間に上場した企業であり業種や規模が極力重複しないように選定していますが、サンプルの抽出方法を踏まえると本noteの統計情報は必ずしもIPO企業群全体の実態を正確に示していない可能性があります。

具体的な企業名は以下となります。

上記にあげた企業について、設立から上場時までの資本取引をshihonに掲載しており、ストックオプションに関する取引の他・第三者割当増資・株式譲渡等の資本取引も個別具体的に掲載しています。

shihonの収録データの中には、ストックオプションの具体的な付与対象者・その職位・ストックオプションの設計などの詳細なデータを収録しており、本記事はshihonに収録したデータを組み合わせることで統計情報を作成して記載しています。

shihonは現在有償β版(月3000円)で申込いただいた方を順次案内する運用にしています。

本記事を見て、データで資本政策を見てみたいな…となった方は是非こちらからエントリーお願いします!

2. 全体論:論点の設定

まずはストックオプションの行使価額の上限が緩和された影響を把握する目的に、全体感を確認しましょう。

各人ごとに付与されたストックオプションの行使価額合計額(複数回付与されている人はその総額)を集計して統計情報を作成します。

集計対象となる人は、開示書類上で氏名が明らかになっており、かつ、本人に付与されたストックオプションが具体的に推定できた役員・従業員・社外協力者です。なお、信託型SOの受託者は集計対象者から除外しています。

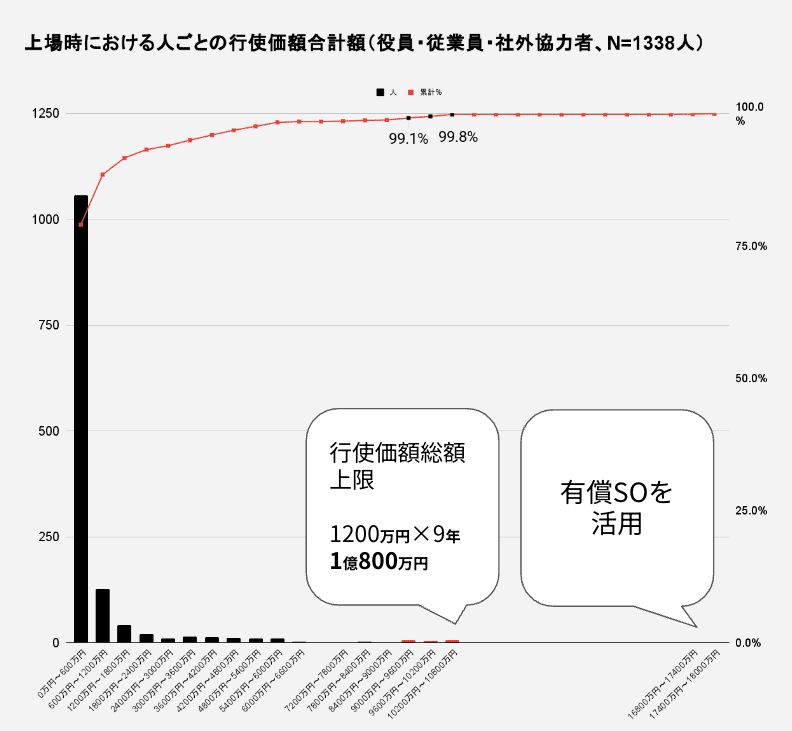

各人の行使価額合計額について600万円刻みでヒストグラムを作成しました。横軸は行使価額合計額のレンジを示しており、縦軸はそのレンジに収まっている人数を示しています。

1人でもデータがあるレンジについては、ラベル(10200万円~10800万円など)を表示しています。

このヒストグラム(つまり、行使価額合計額の分布)から、「従前の行使額上限額の設定によって、新株予約権を付与しようとする行動が歪められているのではないか?」という仮説がグラフから読み取れないか?確認したいところです。

まず目を引くところは、ボリュームゾーンとなる箇所は行使価額0-600万円のレンジ(一番左のバー)であり、付与対象者全体の8割程度が行使価額の総額600万円以下となっています。

高価額帯に目を向けると、行使価額の総額が7200万円以上のゾーンはそもそも集計人数0人となるレンジ(横軸ラベルが空白の箇所)が多く、付与されている人数自体が全体的に少ないように見受けられます。

次のステップとして、「行使額上限額1200万円」が影響を与えそうな箇所を仔細に確認しましょう。

3.「1200万円の壁」は存在するか

仮に付与対象者に対してストックオプションの付与数を決める際に「1年で全て行使できるように付与しよう」と考えるならば、行使価額総額が1200万円以下となるように、ストックオプションの数が調整されることになります。

個人的な考えとして、ストックオプションの付与時に「行使価額総額が1200万円以下となること」はあまり意識されないように思えます。

実務上では、「一度のタイミングで全てが行使されること」を想定するよりは、数年にわたって段階的に行使することが想定されている方が多いでしょう。

念のため、先程作成したヒストグラムのうち1200万円近辺のグラフ(0-600万、600-1200万、1200-1800万)に着目して確認しましょう。

行使価額の総額が600万円以下となっている人数1057人に対して、行使価額総額が600万円超1200万円以下となっている人数127人・1200万円超1800万円以下となっている人数42人にとどまります。

そもそもストックオプションが付与される時の代表例は、上場前に組織全員に対して付与されるような使われ方であり、その場合には、各従業員に対して付与される行使価額総額は1200万円の年間限度額を意識しなくていいもののように見受けられます。

低額帯のストックオプションの付与の実態をつかむために、行使価額1800万円以下のレンジのみをとりあげて、詳細を確認しましょう。

これまで見たヒストグラムは600万円刻みで作成していましたが、100万円刻みでヒストグラムを再作成しました。

100万円ずつ行使価額総額の分布を確認すると、ストックオプションの実態が見えやすくなります。

行使価額が0~400万円のレンジに、959名(調査対象全体の71%、1800万円以下帯に限定すると78%)の付与対象者が集約されています。

このヒストグラムを見る限り、IPOをした企業に上場前から所属していた役員・従業員に付与されるストックオプションの多くは、行使価額が400万円以下で設定されている、といっていいでしょう。

言い換えると、概ね付与対象者の年収に収まる範囲で、ストックオプションの行使価額が設定されていそう、という印象があります。

4.「1億800万円の壁」は存在するか

税制適格ストックオプションの税務上の要件の1つとして、行使期間について「付与決議日後2年を経過した日から10年を経過する日まで」という制約があります(令和5年改正により、設立5年未満の企業は2~15年に延長)。

2年経過した日から10年を経過する日までの9年間毎年ストックオプションを行使すると仮定すると、税制適格ストックオプションの行使価額総額1億800万円(1200万/年×9年)が1つの目安となります。

行使価額総額1億800万円近辺のレンジについて確認しましょう。

行使価額総額が1億800万円近辺の、高価格帯に収まるレンジには、そもそものサンプル数が極めて少ないです。行使価額の総額が9000万円以上となる人はストックオプションが付与される人の中でも上位1%に該当します。

従って、高価格帯を理解するためには、ストックオプションが付与されている方全体の中での相対的な位置づけを確認するよりは、属性を限定した分析や個別のサンプルの詳細を確認した方がアプローチとしては筋が良さそうです。

まず、行使価額が1億800万円を超過した事例(2件)を確認しましょう。この2件では、税務上のポジションが税制適格ストックオプションと同様になる有償ストックオプションが活用されており、正しくストックオプションの使い分けがされていると言えるでしょう。

この事例を受けて、有償ストックオプション・無償ストックオプションの使い分けに着目して、高価格帯の実態を確認します。

行使価額が7200万円を超える上位20名の、具体的な行使価額合計を表にしました。なお、個人名は匿名としていますが、shihon上で付した個人属性(職位)を表示しています。

表は無償ストックオプションの行使価額順でソートしています。この表を確認する限り、「1億800万円以上の行使価額が設定されている実例がないこと」「行使価額総額が1億800万近辺となる上位帯であっても、税制適格ストックオプションが主体で使われていること」が読み取れます。

上記表にある税制適格ストックオプションによって多額行使価額のストックオプションが付与された者は、現在の行使価額限度額の設定の元では、7〜9年の間毎年継続してストックオプションを行使することが要求されています。

行使価額上限の増額がなされることで、同程度のストックオプションを付与されたとしても、3年程度でストックオプションが行使可能となります(1年3600万円計算)。

従って、行使価額限度額の緩和により、「税務上の都合で強制的に超長期のインセンティブとなってしまっていたストックオプションが、中期的なインセンティブとして機能する」ことが当面の効用になることが想定されます。

5.次のnote予告 付与された時期別の行使価額

これまで全体感について述べてきましたが、行使価額上限の緩和について、税制大綱では「レイター期の人材確保」を目的とした旨記載がありました。

さらに、主としてレイター期の人材確保に資するよう、ストック オプション税制の年間の権利行使価額の上限を、スタートアップが発行したものについて、最大で現行の3倍となる年間 3,600 万円への引上げを実施する。

従って、次のnoteでは、時期(上場準備・N-3期・N-4期以前)×役職者(取締役・CXOなど)に分割して、ストックオプションの実態について詳細に確認したいと思います。

最後に、繰り返しの宣伝となりますが、本件のような情報を収集・閲覧できる環境をつくるべくshihonを運営していますので、ご興味のある方は是非ともご活用ください。