資本政策の定跡「従業員に対するエクイティ・インセンティブの付与はどのように行うか」

「資本政策の感想戦」シリーズを元に書籍として編纂した本『実践スタートアップ・ファイナンス 資本政策の感想戦』を2021/10/7に出版します。本noteは、元々書籍のまとめ箇所として描き下ろしたものを改編して掲載しています。

2021/9/28 山岡佑

----

このnoteでは「資本政策の定跡」として、資本取引の種類ごとに

①「どのようにその取引を検討すれば良いか」解説を行い

②『資本政策の感想戦』で取り上げた企業を用いた実例の紹介を行う

資本政策の感想戦で取り上げた企業を、その取引に対する姿勢ごとに類型化する。類型化を通じて、これから資本政策を考える起業家が参考にすべき「資本政策の定跡」と呼べるものがないか検討する。

第3回のこのnoteでは「従業員に対するエクイティ・インセンティブ設計はどのように行うか」というテーマで、上場を目指すスタートアップ企業が従業員のエクイティ・インセンティブ設計をどのように行うか、その考え方を解説する。

キーマンと呼べる、個人の力で事業成長を促進する者に対するインセンティブ設計方法について第2回(以下リンクの記事)で述べた。キーマンにインセンティブを付与し終わった後、組織に属するその他の従業員たちに対して、企業がどのように振る舞うのか解説を行う。

実例に用いた企業を解説する『資本政策の感想戦』は有料で提供しているが、この記事のみで取引内容・背景を理解できるように既述を心がけている。背景のより詳細が気になる場合、該当企業のnoteを見ると良いだろう。

1. 従業員へのインセンティブ設計について

事業上のキーマンと呼べる役員や一部の従業員に対するエクイティ・インセンティブに付与を実施した後に、キーマンではない従業員(このnoteではキーマンである従業員と区別するために、「一般社員」と呼ぶ)に対するエクイティ・インセンティブが検討されることが多い。

このトピックについて論じる前に、一般社員に対してエクイティ・インセンティブを付与することは企業の義務ではないことを強調したい。薄給の印象が強かったスタートアップにおける給与水準は年々改善しており、転職者に母集団を限定すれば上場企業平均より高いと主張するデータも存在する(記事)。各人の働きに見合うように適切に給与水準を設定し、それ以上のインセンティブを付与しないとする方針を取ることも、1つの合理的な企業行動と言えるだろう。

しかしながら、IPOした企業の上場時の資本構成を確認すると、給与水準が改善している背景がありながらも、未だ多くの企業が所属している従業員に対して何らかのエクイティ・インセンティブを付与している。

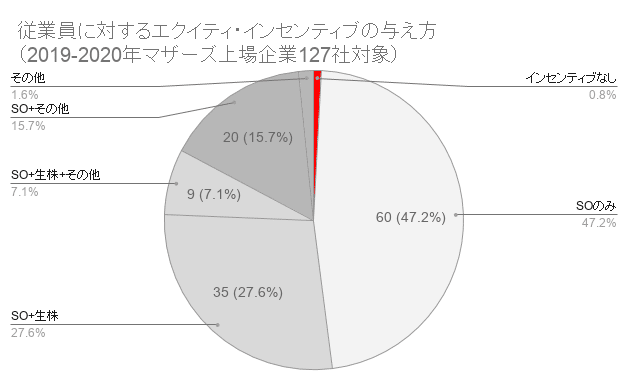

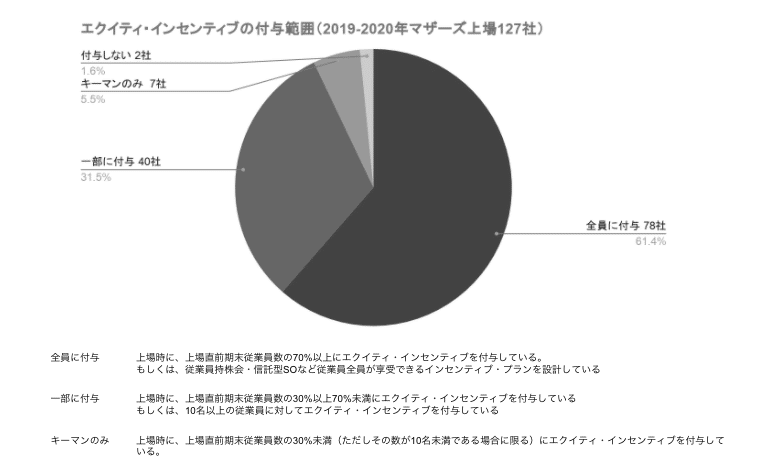

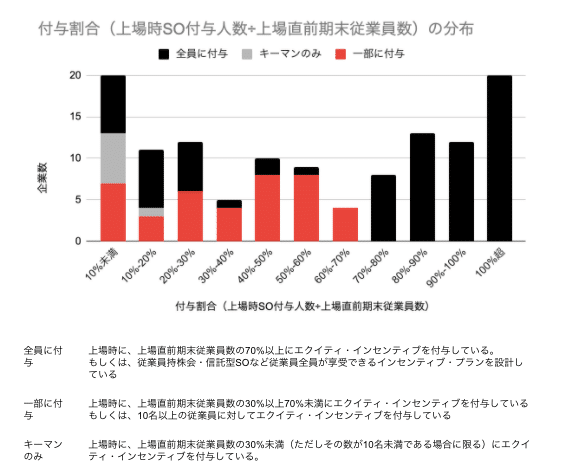

2019年から2020年にかけて東証マザーズに上場した企業127社のうち、従業員向けエクイティ・インセンティブを設けなかった会社は1社のみであり、残りの126社は何かしらのインセンティブを従業員向けに付与している(下表)。

このnoteでは、企業が、従業員に対してどのような視点から従業員向けインセンティブを設計しているか解説する。

1.企業はどの範囲まで配っているか

従業員向けのエクイティ・インセンティブを付与するか検討する際に、どの範囲の従業員まで付与を行うか決める。この時取り得る選択肢を、①全員に付与する②全員には付与しないが、役職者や評価上位者など一定基準に沿って一部に付与する③キーマン以外には付与しない、の3つに分けて検討しよう。

1-1.企業の行動

2019・2020年にマザーズに上場した127社(テクニカル上場を除く)を対象として、企業のエクイティ・インセンティブの付与方針をカテゴライズしよう。

新規上場申請のための有価証券報告書(Ⅰの部)に記載されている①上場直前期末の従業員数②【株主の状況】内の従業員の株式(潜在株式含む)保有状況から、エクイティ・インセンティブプランの状況を上記図にまとめた。

定義したカテゴリごとの企業数を確認すると、従業員に対する付与範囲が広いカテゴリほど、より多くの企業が選好していることが伺える。

1-2. 各行動がどのような影響を産むか

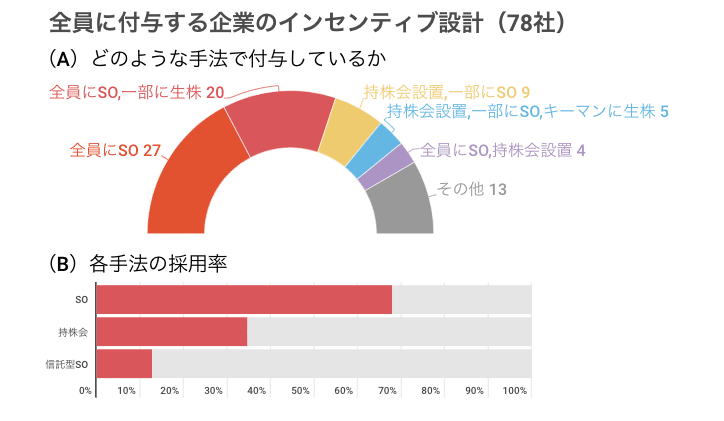

① 全員に付与する(127社中78社)

エクイティ・インセンティブの設計時期に所属している全従業員を対象としてインセンティブの付与を行っている会社が、このカテゴリに分類される。従業員持株会や、時価発行新株予約権信託(「信託型SO」と呼ぶ)など、設計により全従業員がインセンティブの対象となり得る制度を設計した企業も、このカテゴリに分類した。

(1)ストックオプションについて

所属する従業員全員に対してインセンティブを付与する際に、最も使われる手法がストックオプション(SO)の付与だ。約7割(78社中53社)の企業がストックオプションを用いて、従業員全員に対するインセンティブ付与を行っている。

ストックオプションのような、経営陣が付与対象者を選んで付与を行なう手法を用いたインセンティブ設計をする場合、全員に付与をする方針に一定の合理性がある。

付与の基準日時点で所属している従業員全員を対象としてストックオプションの付与を行なうことにより、その時点で「ストックオプションが付与された人」と「ストックオプションが付与されなかった人」の間で暗黙的に生じる社員間の分断を作らなくて済む。

上場前のスタートアップに勤務する人が、何らかのエクイティ・インセンティブが付与されることを期待していることは多い。ストックオプションに対する期待値が高い人ほど、(例えば)隣の席の人がストック・オプションを付与されたのに対して自分が付与されていない現状を知れば、不満を覚えるだろう。IPOを前にして強固な組織形態や組織文化を構築する段階にあり、意図しない組織内の分断を作りたくない場合、全員に付与を行なうことは合理的だ。

加えて、所属する全員にストックオプションを定期的に付与をする方針を決定をした会社は、ストックオプションを従業員向けに付与する会社だと採用上宣伝しやすくなる。新たに入社する人にとって、入社前後においてストックオプションが付与されることについての期待ギャップも生じにくく、採用と採用後の従業員の定着に対してストックオプションを付与することの宣伝は有利に働くだろう。

勿論全員に対して付与をすることについて課題もある。上場後も継続して全従業員に対して定期的にストック・オプションを付与し続ける会社はほとんど存在しない(株式会社マネーフォワードなど、従業員への付与を継続する会社はある)。そのため、必ず、ある時点以降入社した従業員は全員「ストックオプションが付与されなかった人」となる。従って、付与時点における組織内分断は回避するものの、時系列的な分断からは避けられない付与方法と言えるだろう。

(2)従業員持株会について

従業員持株会は、組織内の分断も時系列的な分断も回避する、全従業員を対象としたエクイティ・インセンティブ手法といえるだろう。従業員持株会について、従業員全員に対してエクイティ・インセンティブを付与しようとした企業のうち35%(78社中27社)が採用している。

ストックオプションを付与する場合、付与対象者とその付与割合を決めるに際して(仮に全員に付与したとしても)経営陣による人事評価が影響する。合理的な人事評価制度が組み上がっていることが少ないスタートアップにとって、人事評価結果が意図しない悪影響を組織に及ぼさないように、人事評価と切り離してエクイティ・インセンティブの設計を行うことについて一定のニーズがあるだろう。従業員持株会を導入した場合、従業員が各月拠出する金額は従業員に選択権があるため、その金額は人事評価結果と独立する。

拠出することを選んだ従業員は毎月の給与支払を通じて、拠出金額を意識する。金銭授受が行使時まで生じない無償ストックオプションと比較すると、付与されていることが従業員に意識されやすいエクイティ・インセンティブといえるだろう。

その一方で、事業の成長が想定より遅れてしまったことなどネガティブな要因により上場が延期した場合、従業員が身銭を切って金額を積み立てている分、従業員の不満が強くなるだろう。その点、上場に対する確度が高くなってから導入したほうが良い制度とも言える。

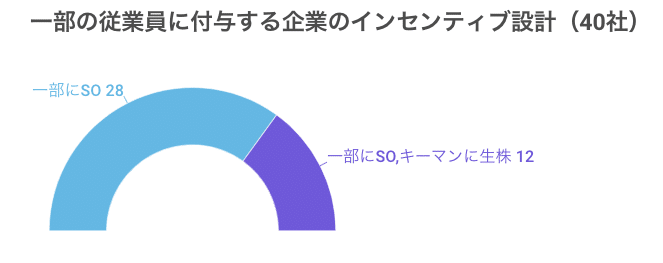

②一定基準に沿って一部に付与する

ストックオプション(もしくは他のインセンティブ)を従業員の全員には付与をせず、一定層に対してストックオプションの付与を行なう会社がこのカテゴリに属する。付与対象者は、人事評価制度による評価結果や職位・職階に応じて選定されることが多いだろう

2019年-2020年の2年間でマザーズに上場した企業を対象として、このカテゴリに分類される付与方法を行った企業が採用した手法を確認する(上図)。従業員の一部の層にのみエクイティ・インセンティブを付与する企業は、原則としてストックオプションを活用しているが、従業員の少数に普通株式を割り当てている企業も存在する。

全従業員のうちストックオプションを付与された人数の割合を確認する。

「一定基準に沿って一部に付与する」とカテゴライズした企業は、概ね所属人数の40%前後の従業員に対してストックオプションを付与している(中央値40%)。

「① 全員に付与する(127社中78社)」で言及したが、ストックオプションは、その付与対象者と付与割合を決めるに際し、経営陣による人事評価が影響する。従って、付与対象者を限定してストックオプションを付与する企業はその付与対象者を限定することで、何らかのメッセージを出したいと考えている。

採用時の評価基準を確立しないまま人数を急拡大したスタートアップ企業の場合、従業員の実際の入社後のパフォーマンスと給与金額が不均衡になるケースがある。パフォーマンスが高く割安で入社した従業員は、適切に人事評価を行なった場合高評価を得るだろう。パフォーマンスと給与金額の不均衡さを是正するために、高評価者に対してのみストックオプションを付与することは合理的だ。

上場準備を開始する前後から、人事評価制度を本格的に導入する企業が多い。評価者も被評価者も、日常の業務に加えて評価プロセスを実施することになる。評価制度導入直後であれば、導入された評価軸に対して納得感を形成できない従業員もいる。その状態で、その評価結果に基づいてストックオプションの付与を行なうことは、未成熟な人事評価制度を正しく機能させるためのある種の理由付けにもなるだろう。

③ キーマン以外に付与しない(127社中7社)

取締役や従業員のうち事業上のキーマンと呼べる者に対してのみエクイティ・インセンティブを行い、その他の従業員に対してエクイティ・インセンティブを付与しない企業がこのカテゴリに分類される。

エクイティ・インセンティブは企業価値(より正確には株主価値)に連動して経済的価値が生まれるインセンティブだ。事業上のキーマンと呼べるものにのみ付与することは、企業価値に連動したインセンティブを企業価値に直接影響を及ぼすことができる人にのみ付与したという点で合理的だ。

事業上のキーマンに対するエクイティ・インセンティブの付与方法については、前回の「資本政策の定跡」に記述している。

2. 実際の企業におけるケースの紹介

(1)株式会社スペースマーケット

2019年12月20日に上場した株式会社スペースマーケット(設立日:2014年1月8日)は、性格の異なる複数種類のエクイティ・インセンティブを従業員に対して用意した企業だ。

設立から2年経過した2016年1月に、初期に参画した従業員に対して、その時点で所属していた(おそらく)全従業員を対象として無償ストックオプションを付与している。

同社が提供するサービス『スペースマーケット』内における成約金額が伸長し、IPO準備を開始する時期に差し掛かってから、再度従業員向けエクイティ・インセンティブを設計している。同社は、2017年10月には信託型SOを、2018年12月までに従業員持株会を組成している。信託型SOについて、2020年6月20日に信託期間満了に伴い、各従業員に新株予約権が交付されている(変更報告書より)。有価証券報告書等に交付基準は明記されていないが、スキームの性質上、上場前から上場後半年の間の期間の人事評価に応じて交付がされていたと考えられる。

会社が成長フェーズに入り、組織人数が増加する時期にあわせて、常に所属する従業員全員が享受可能な、異なる性質の2つのエクイティ・インセンティブを用意している。

(2)Sansan株式会社

2019年6月に上場したSansan株式会社(設立日:2007年6月11日)も、株式会社スペースマーケット同様に、従業員向けのエクイティ・インセンティブを異なるタイミングで複数回設計している。

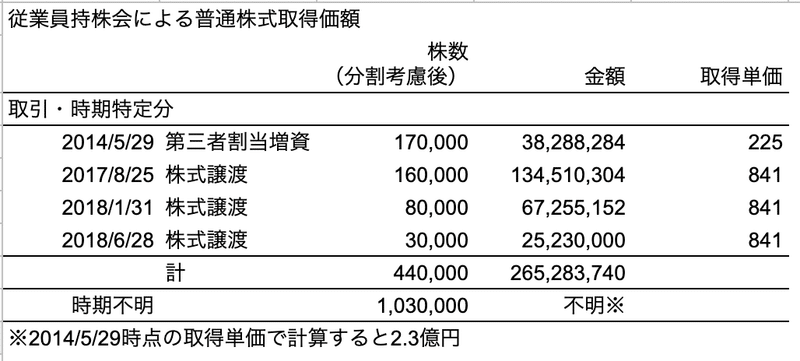

1つ目のエクイティ・インセンティブとして、遅くとも2014年5月までに、従業員持株会を組成している。組成後、従業員持株会による第三者割当増資の引受を定期的に実施している。また、共同創業者の1人である角川氏が徐々に同社に対する関与度合を低下させたことを背景として、2017年8月以降角川氏から従業員持株会に対して株式譲渡を実施している。両取引における取引額から推定すると、非上場期間中に全従業員合計(上場直前期2018年5月期末で400名)で最低でも5億円以上を拠出している計算になる。

従業員持株会に加えて、上場直前(上場申請期)の2019年1月31日に2つの従業員向けエクイティ・インセンティブを設計している。在籍しているほぼ全ての従業員(397名)に対して税制適格となる無償新株予約権(第3回新株予約権)を合計1.0%程度付与している。加えて、信託型SO(第4回新株予約権)を組成している。信託型SOは付与から2年後に全体の60%、3年後に20%、4年度に20%を人事評価結果に基づいて交付する設計となっている。無償新株予約権は上場直前まで在籍したことに報いる目的で、信託型SOは上場直前から4年間の働きに報いる目的で、それぞれ設計されたことが伺える。

(3)UUUM株式会社

2017年8月に上場したUUUM株式会社(設立日:2013年6月27日)も、上場前に従業員持株会を組成した会社だ。上場直前期(N-1期)中の、2016年1月12日に、既存株主から従業員持株会への譲渡を行っている。譲渡取引により、2332万円で発行済株式総数の0.74%にあたる1060株(上場前に1:40の株式分割を行っている)を従業員持株会が取得している。取引金額(2332万円)から推計すると、取引時点の1-2年前にすでに従業員持株会を組成していただろうことが推測される。

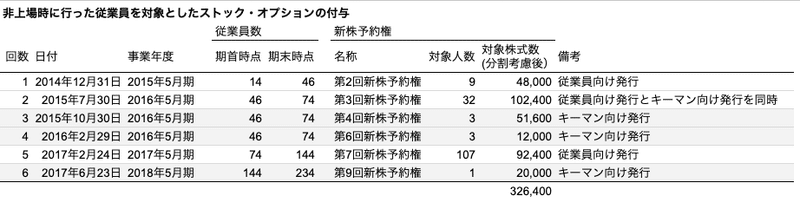

従業員持株会に加えて、従業員向けに税制適格となる無償新株予約権を付与している。従業員を対象とした新株予約権の付与は、設立から上場まで6回行われている。これらは、①要職に新任した人(記事内では「キーマン」と記載している)に対するものと、②所属している従業員向けに対して定期的におこなっているもの(「従業員向け発行」と記載している)の2つの性質のものがある。

上記表の通り、UUUM株式会社が発行した従業員向けの新株予約権を分類した。所属している従業員に対して、第2回新株予約権・第3回新株予約権・第7回新株予約権の計3回新株予約権を発行していると推定される。回数を重ねるに従って付与対象範囲を拡大しており、上場申請期に発行した第7回新株予約権は、そのとき所属していた概ね全ての従業員を対象として発行しただろうことが伺える。

(4)ニューラルポケット株式会社

2020年8月に上場したニューラルポケット株式会社(設立日:2018年1月22日)は、設立からわずか2年6ヶ月で上場した企業として知られている。上場直前々期(N-2期)にあたる設立初年度から、従業員向けエクイティ・インセンティブとして税制適格となる無償新株予約権を発行している。

初めて従業員向けに付与した新株予約権である第1回新株予約権は、2018年7月末に発行している。そこから2020年4月末に発行した第8回新株予約権まで、21ヶ月で計6回の従業員向け新株予約権付与を実施している。

事業年度ごとに、新株予約権の付与対象人数並びに各期末時点での付与済従業員数を確認する(上記)。上場直前期・上場申請期の状況をみると、上場前に所属した全従業員に対して新株予約権を付与しようとしたことが伺える。

従業員の中には入社時期によらず複数回付与された者・1回のみ付与された者もおり、毎回全員宛に発行を行ったわけではない。従って、人事評価や職階などの一定の基準を設け、それらが前回の付与時から上がった人に対して付与割合を増やす調整を行っていたことが伺える。

(5)株式会社プレイド

ニューラルポケット株式会社同様に、上場準備過程で段階的に全従業員に対して新株予約権を付与した企業が、2020年12月に上場した株式会社プレイド(設立日:2011年10月3日)だ。

初回のエクイティ・インセンティブの付与は、創業第4期にあたる2015年9月期に行われている。従業員14名に対して第1回新株予約権を発行している。第4期末従業員(16名)を踏まえると、この時点で所属従業員の全員に対して新株予約権を発行したことが推定される。

当初上場直前期と見込んでいたと考えられる第7期から(実際には、上場申請を1期遅らせたため上場直前々期)、再度全従業員向けの無償新株予約権の付与を再開している。毎年1回程度従業員新株予約権の発行を行っている。

第7期(2018年2月) 第3回新株予約権 従業員63名対象

第8期(2019年1月) 第4回新株予約権 従業員36名対象

第9期(2020年8月) 第6回新株予約権 従業員115名対象

第3回新株予約権は、第1回新株予約権の付与対象者全員に再度付与されている。対して第4回新株予約権以降の2回の付与では、新たに入社した社員を中心として付与が行われている。第3回以降に行われた3回の付与タイミングのうち、複数回付与された従業員は少数にとどまる。

従って、創業第4期に付与した第1回新株予約権は初期のプレイドに参画した人を対象としたものであり、第3回新株予約権以降付与された新株予約権は上場時までにプレイドに所属した人全員に対するものだと思われる。

(6)株式会社Gunosy

ニューラルポケット同様に設立から3年以内に上場した企業である、2015年4月に上場した株式会社Gunosy(設立日:2012年11月14日)の、従業員向けエクイティ・インセンティブの設計方法について確認しよう。株式会社Gunosyの従業員向けエクイティ・インセンティブの特徴の1つは、初期に参画した従業員に対して新株引受の機会を複数回設けたことだ。

創業第1期(上場直前々期)に、入社前の従業員含めて4名に対して新株引受の機会を与えている。設立時に参画した最初期の従業員1−2名に対して新株引受の機会を与えた企業(Sansanやスペースマーケット)は珍しく無いが、入社前の従業員含めて広く機会を与えたことは特徴的だ。

従業員向けエクイティ・インセンティブとして、新株予約権も活用している。税制適格となる無償新株予約権を執行役員含めた従業員向けに、2013年4月から2014年10月までの期間、合計6回発行している。上場時点で、従業員のうち30人が新株予約権を保有している。非上場の段階での新株予約権の発行は、上場申請期の上期が最後となるが、その時点で所属していた従業員のほぼ全員に対して新株予約権を付与しただろうことが推定される。

(7)株式会社識学

2019年2月に上場した株式会社識学(設立日:2015年3月5日)は、上場直前にあたる2018年12月15日に、創業以降初めてとなる従業員向けのエクイティ・インセンティブ設計を行った。

税制適格となる無償新株予約権(第2回新株予約権)を、14名の従業員に対して発行している。2019年2月末時点における同社の従業員数は43名(2019年2月期有価証券報告書より)を参照すると、全従業員を対象として付与を行ったのではなく、一定の職階の者など対象とする範囲を限定した付与を行ったことが推定される。

3. 今回の「資本政策の定跡」

従業員向けのエクイティ・インセンティブについて、これまで「資本政策の感想戦」で取り上げた企業がとった打ち手について以下にまとめた。

対象範囲

(A)評価制度等に基づいて一部を対象

株式会社識学 新株予約権

(B)全員を対象

株式会社スペースマーケット 新株予約権/従業員持株会/信託型SO

Sansan株式会社 新株予約権/従業員持株会/信託型SO

UUUM株式会社 新株予約権/従業員持株会

ニューラルポケット株式会社 新株予約権

株式会社プレイド 新株予約権①上場準備前/新株予約権②上場準備中

株式会社Gunosy 普通株式/新株予約権

時期

(A)上場準備前に実施

株式会社スペースマーケット 新株予約権

株式会社プレイド 新株予約権①上場準備前

(B)上場準備前から上場準備期間まで継続して実施

Sansan株式会社 従業員持株会

UUUM株式会社 従業員持株会

(C)上場準備期間に実施

株式会社スペースマーケット 従業員持株会/信託型SO

UUUM株式会社 新株予約権

ニューラルポケット株式会社 新株予約権

株式会社プレイド 新株予約権②上場準備中

株式会社Gunosy 普通株式(創業期であるN-2期のみ)/新株予約権

(D)上場申請期に実施

Sansan株式会社 新株予約権/信託型SO

株式会社識学 新株予約権

スキーム

(A)新株予約権(無償ストックオプション)

株式会社スペースマーケット

Sansan株式会社

UUUM株式会社

ニューラルポケット株式会社

株式会社プレイド

株式会社Gunosy

株式会社識学

(B)従業員持株会

株式会社スペースマーケット

Sansan株式会社

UUUM株式会社

(C)信託型SO

株式会社スペースマーケット

Sansan株式会社

(D)その他

株式会社Gunosy 普通株式

この記事が気に入ったらサポートをしてみませんか?