タイ・パタヤ② タイのATMでやっちゃった!【地球探究4】

タイのATMでやっちゃったので、腹立ち紛れに、書いておきます。

結論から書くと、海外ATMでキャッシングをしてお金を引き出すとき、絶対に「with conversion」を選んではいけない!銀行が設定した超不利なレートで両替されます。

1. 海外のATMから現金を引き出す方法

海外旅行の際、「アコムACマスターカード」でキャッシングをし、ネット返済する方法が、現地の現金を手に入れるのにもっともお得であると聞き、その方法を実践してみました。「初めての・アコム」でお馴染みの、あのアコムのカードによるキャッシング。キャッシングはあくまで借金なので、ATMの手数料を取ってはいけない、という決まりがあるのだそう。だから、その日のうちに繰り上げ返済してしまえば、手数料ゼロで両替ができてしまう、という仕組みのようです。

これまでは、「Wise」(旧Transfer Wise)のデビットカードで、現金を下ろしていました。「Wise」とは、国内の通貨の需要をマッチングさせることで、世界中の通貨を超お得なレートで両替したり、送金したりすることができるサービス。サービス内で世界中の通貨を積み立てておき、デビットカードを使えばその通貨を引き出すこともできるため、少しでも円高のときに、タイバーツをちまちまと両替しておいたのでした。

ただし、Wiseはキャッシングではないため、ATM使用料が取られます。(ほかにも、ATMでお金を引き出す際、条件によってはWiseの定める手数料も必要です。)

2. Wiseのカードで現金を引き出してみた

タイの空港で初めてタイバーツを引き出すとき、まずはWiseのカードを使ってみました。暗証番号を勘違いしていたため、小一時間の格闘が必要でしたが、無事に現金をゲット。レシートには、「fee 220」と書かれています。

そのとき愚かにも、「なんだ、220円なら安いもんじゃん。さすがWise。日本のATMでも、コンビニで下ろせば、そのぐらいは掛かるよ」と早合点してしまったのですが、もちろんこれは220円ではなく、220バーツ(約880円)が手数料としてチャージされているよ、という意味でした。

2回目にWiseのカードでお金を引き出したあと、冷静にWiseの残高を見てようやく、自分がタイでの1日の食費分くらいのお金を毎回失っている、ということに、やっと気が付いたのでした。

いやもう、何だか悔しくて仕方がない。海外でスマートにお金を引き出しているつもりでいた自分のアホさ加減にもウンザリだし、もっとおおらかな気分で旅をしたいのに、こういうセコイ損失をついつい気にしてしまう自分の性分までイヤになってきて、その日はどっぷりと、自己嫌悪に浸りながら夜を過ごします。

3. 初めてアコムのカードでキャッシングしてみた

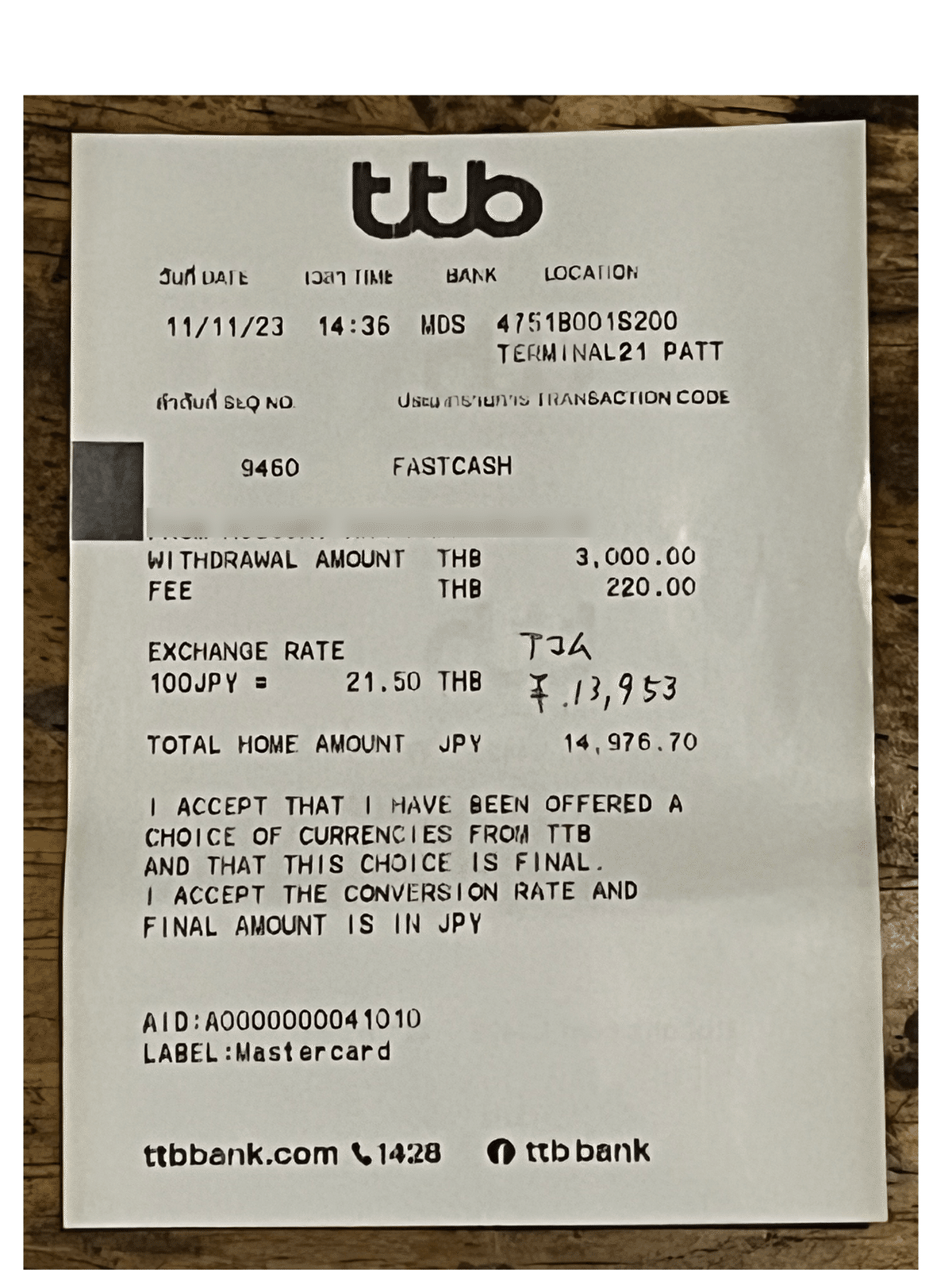

ということで、Wiseで現金を引き出すのは禁じ手とすることにし、いよいよ「アコムACマスターカード」でのキャッシングに挑戦してみました。挑んだのは、タイttb銀行のATM。

まずはインターネットで、アコムのアプリの操作方法等を予習。ATMでお金を引き出し、アプリから返済を選び、自分の銀行口座からPay-easyで入金する、という流れを確認します。通信回線も大丈夫、いける、と確信し、いざ、武骨なメタリック・カラーのATMと対峙します。

カードがATMに吸い込まれていきます。暗証番号を入れ、引き出したい額を入力。すると画面には、"continue with conversation" と"continue without conversation" のどちらかを選択する表示が。「自分はいま、アコムで借金をしようとしているんだ」という緊張感と、その後の返済操作にばかり気を取られていたぼくの脳内では、勝手に、これは"このまま手続きを続けるか"、"手続きを続けないか"の選択であると処理されました。

深く考えず、"with conversation" を選択。そしてこのボタンひとつでぼくは、ttb銀行の売り上げに高級ランチ一回分ほどの貢献をすることに同意することになります。

その後、アコムへの返済操作は難なく終了。さて、Wiseと比べて、どのくらいお得なのかを確認するため、レシートを確かめてみます。

3000バーツを引き出したのですが、真ん中あたり、"EXCHANGE RATE"に注目してください。100JPY=21.50THBの文字が。え、異常に低くないか??

Mastercard Currency Converter(Mastercardの公式レート)によれば、この日の100円に対するバーツのレートは、23.87。このレートで3000バーツを引き出した場合、アコムからの請求は12,568円になるはずです。一方で、レシートに記載のレート(100JPY=21.50THB)で計算された実際の請求額は、13,953円。その差額、1,385円……

(ちなみに、レシートにはFEE THB 200の記載がありますが、これは請求されていませんでした。キャッシングに対するATM手数料不要説は本当のようです。)

4. 差額の正体=Dynamic Currency Conversion

釈然としないまま、何となくネットの海を漂うこと、わずか3分。さきほど、アコムの返済手順を予習させていただいたホームページ様にて、この差額の発生源がすぐに特定されました。DCC=Dynamic Currency Conversionというシステムがその正体です。

ぼくが、「取引を続けますか?」の確認表示だと思ったあの選択画面。もちろん、"continue with conversation"ではなく、"continue with conversion"(通貨を変換して続ける=銀行が提示するレートで、日本円建てで引き出しを続ける)という意味だったんですね。まあ、この場面で突然"conversation"が出てくるのもおかしいけれど。何となくの意訳は危険だ!と身をもって思い知ったのは、受験生のとき、適当な英文解釈で20点ほどを失ったとき以来。レシートにもご丁寧に、「この変換レートを認めます」という旨の宣言が印刷されていますね……。

5. "without conversion"を選ぶべし!絶対に!

結局、引き出し額の9%ほどが上乗せされていたことになります。今回は1万数千円の額の取引でしたが、引き出した額がもっと高額だったら、と考えると……身がすくみますね。

身銭を切って得た教訓。"conversion"は"conversation"ではない!海外ATMでキャッシングするするときには、"without conversion"を選ぶ!

絶対に!次こそは、スマートにお金を引き出したい!と強く意気込むのでした。

この記事が気に入ったらサポートをしてみませんか?