普通のサラリーマンがやるべきお金のワザ

2019年には老後2,000万円問題が生じたり、最近では終身雇用崩壊・独立・副業なんてワードを聞くことが増えてきました。

昭和のサラリーマンは思考停止して同じ会社にずっと勤めているだけで相応の生涯年収を確保でき、老後も安泰でした。

しかし、現代日本では、企業の競争力がなくなってきたり、円安が進んだり、少子高齢化が進んだりと大変です。

サラリーマンができる資産運用術、色々と世間で言われていますが、

なかなか費用対効果の高さで教えてくれるものはありません。

そこで、私なりに、費用対効果の高いランキングを作りました。

本ランキングの上位から取り組んでいけば、金銭的メリットは大きくなります。

10位. 生命保険料控除

これは流石にほとんどの人がやっているとは思いますが、

会社でやる年末調整の時に申請すると所得税・住民税が減額されます。

その年に支払った生命保険料に応じて、一定の金額がその年の所得から引かれ、所得税、住民税の金額が減少されるのです。

例えば、年収1,000万円くらいの人であれば、(課税所得が700万円くらいなので)

支払った保険料×33%の金額が返ってきます(計算対象となる保険料の上限は12万円)。

(所得税23%+住民税10%)

生命保険は日本人の約9割が加入していると言われています。

この読者の方も加入している方がほとんどだと思いますので、

ぜひ忘れずやりましょう。

毎年11月頃に会社で年末調整の作業があると思いますが、

その時に忘れずに申告するようにしましょう。

申告に必要な控除証明書はその時期に生命保険会社から郵送などで送られてくるはずです。

9位. 医療費控除

年間で10万円以上使っている人であれば確定申告で医療費控除ってのをするだけで支払った税金が返ってきます。

例えば、年収1,000万円くらいの人であれば、(所得が700万円くらいなので)

(支払った医療費ー10万円)×33%の金額が返ってきます。

(所得税23%+住民税10%)

年間の医療費が40万円だった場合、ちゃんと確定申告すれば税金が10万円安くなります。

個人単位ではなくて世帯全体で支払った医療費に対してこの控除が適用されます。

結構お得なのでやった方が良いです。

特に出産があった年は多額のお金が返ってきます。

注意点は人間ドックなどの予防費として支払った医療費はこの控除の対象ではないこと。

(本当は国民がこの予防費を使うようなインセンティブ設計をした方が国全体の医療費を削減できて国家財政的にはプラスなんですけどねぇ)

8位. 国民年金の追納

これやっていない人がたまにいますがやった方が良いです。

対象となるのは主に大学生時代に学生納付特例制度を使って国民年金の支払い免除をしていた人です。

基本的に、日本国内に居住している20歳以上60歳未満の方は、国民年金の被保険者(加入者)となります。

なので、大体大学2年生あたりから国民年金保険料を支払わなければなりません。

ただし、大学生は国民年金保険料の学生納付特例制度という制度があり、申請により在学中の保険料の納付が猶予されます。

ご家庭によってはご両親が支払ってくれていたり、大学生自身がバイト代で支払っていたりすることはありますが、この特例制度を使って支払い免除していた人も多いです。

ここで注意なのが、免除(支払わなくて良い)となりますが、ここで支払わなかった場合は、その分将来もらえる保険金の額も少なくなってしまいます。(ちゃんと払っていたら将来多くの保険金をもらえます)

そうなると、この免除されたお金はお金が貯まってきた頃に後から払うということはできないか、と思われると思いますが、それができるのです。

それがここで話す追納制度です。

学生納付特例の承認を受けた期間は、10年以内であれば保険料をさかのぼって納めること(追納)ができます。

この追納制度のメリットですが、

追納することで老後にもらえるお金が増えるのはもちろんですが、

加えて、追納した年には追納した分の金額が所得から控除されて税金が安くなることです。

上記の医療費控除の時に説明したのと同様、例えば年収1,000万円の人だと大体支払った額の33%の税金が安くなります。

支払う額は、大体、16,590×12ヶ月×2.5年≒50万円

その3分の1なので大体17万円が返ってくることになります。

地味ですがそれなりの金額です。

ちなみに、年金が破綻する懸念があるという方もいらっしゃいますが、

基本的には大丈夫です。

制度が変わらなければ日本の年金は積立方式じゃなくて賦課方式(その時の現役世代がその時の老人世代に対して支払う)ですし、

今の年金基金(GPIF)は運用で年間数10兆円もの利益を生み出しています。

そして、インフレに備えてマクロ経済スライドという仕組みもあります。

その辺のことは、例えば下記のサイトに記載されているのでご参照下さい。

将来もらえる年金が増える、追納した年の税金が安くなる、というメリットがあるので、大学時代に特例で支払い免除していた人はぜひ追納しましょう。

7位. キャッシュレス決済

第7位はキャッシュレス決済です。

日本政府は政府は2025年の大阪万博までにキャッシュレス決済比率 を40%とするKPIを掲げており、マイナポイントなどの優遇施策があったり、PayPayが大還元祭をやったりしていよいよ日本でもキャッシュレス決済が広まってきていますね。

一方で、足元では諸外国に比べてキャッシュレス決済比率はまだ低く、30%です。韓国は94%、中国は83.0%と日本は諸外国に比べてかなり遅れをとっています。

キャッシュレス決済にすると決済が楽になるのはもちろん、ポイントが貯まるのが大きいです。

変なサービスを選ばなければ基本的に還元率1%は確保できるはずです。

年間500万円の買い物をすれば5万円貯まります。これが毎年貯まるのででかいです。

キャッシュレス決済にすることでポイントが貯まる。基本的に1%のポイントが貯まる。

私は楽天カード、dカード、リーダーズカードあたりを使っています。

(カード単独で使ったりPayPay紐付けで使ったり)

また、詳細は後述しますが、キャッシュレス決済を使うと自動的に家計簿アプリに記録されるのも便利ですね。

このご時世、キャッシュレス決済を使わない手はないです。

今すぐ登録しましょう。

6位. ふるさと納税

ふるさと納税、これもやったいる人は増えたもののまだの人も多数います。

ふるさと納税とは、好きな自治体を選んで寄付ができる制度のことです。

手続きをすれば実質自己負担額2,000で、寄付した自治体の特産物などの返礼品が送られてきます。

返礼品の相場は寄付金額の3割程度です。

例えば、年収1,000万円の人は、年間18万円分の寄付ができることとなっています。

すると、18万円×30%=5.4万円相当の返礼品をもらえます。

実質負担は2千円(0.2万円)なので、差し引き5.2万円得することとなります。

私はここ数年は炭水化物を自分の金で買っていません。

全てふるさと納税で調達しています。

米・パン・パスタなどはふるさと納税でほとんどタダで手に入ります。

私は下記のふるさと納税を利用しています。

特にこのパスタはおすすめですね。もちもちでかなり美味しいです。

他に人気なのは肉とかフルーツとかです(私はあまり買っていませんが)

あと、野菜ですね。例えば、毎月定期的に野菜が送られてくる自治体があります。掛川市の野菜定期便を使っている友人がいますが、かなり良いと言っていました。

5位. つみたてNISA

つみたてNISAは、特に少額からの長期・積立・分散投資を支援するための非課税制度です。

積立で購入した投資信託の売却益や配当金が非課税で受け取れます。

非課税枠は年間40万円まで、非課税投資期間は最長20年間です。

投資をやった人がない人は、何が良いのかわからないかもしれませんが、

投資はなるべく分散させた方が良いです。

日本だけじゃなくて海外の株式・債券に投資した方が良いですし、

海外と言ってもなるべく世界全体に投資した方が良いです。

例えば、この商品、過去のトラックレコードを見ると、

6〜7%/年くらいのペースで利回りが出ています。

約10年間で投資した金額が2倍になるペースです。

勘違いされがちなのですが、投資は投機と違ってプラスサムゲームです。ゼロサムゲームではありません。

例えば、FXは投機と言われています。

(厳密にいうとスワップポイントというものがあるのですが)

FXは単なる通貨同士の交換なので、交換ばかりしていてお金が増えるなんてことはないのです。

一方で、株式はどうでしょうか。

我々が通常投資する株式は上場している大企業の株式です。

例えば、時価総額世界ランキングトップのApple社の株式を買うとどうなるでしょうか。

Appleが世界中で販売しているiPhone、iPad、MacBookなどから得られた利益が株式価値につながります。

つまり、あなたがApple株式を持っていると、世界中でiPhoneなどを購入した人たちからのお金があなたに入ってくるのです。

Appleみたいな世界の主要企業の株式を詰め込んだのが投資信託です。

これらに投資するのが株式投資です。

そして、毎月一定金額を拠出してこれらの株式に徐々に投資していくのがつみたてNISAです。

(わかりやすく簡略化して書いています)

債券に対する投資も原理は似たようなものです。

誰かにお金を貸すとき、お金のレンタル料としての金利をもらいます。

たまに貸した相手からお金が返ってこないことはありますが、それは稀で、大体は金利分のお金が儲かるようになっています。

この債券の詰め合わせが債権投資です。

投資はプラスサムゲーム、長期で持っていれば平均的には儲かる。

これを辛抱強くやるのがつみたて投資なのです。

ただ、投資で得られた利益には税金がかかってしまいます。

約20%(所得税15%、住民税5%)がかかってしまいます。

売却時に課税されます。

しかし、このつみたてNISAの制度を使えば税金がかからないのです。

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。

購入した年から数えて20年間の間、上記に記載した約20%の税金がかからないのです。

投資をやる際はぜひこのつみたてNISAの制度を使ってみましょう。

4位. 企業型確定拠出年金

5位のつみたてNISAは、投資をしましょう、さらに節税できる方法で投資をしましょうというお話でした。

確定拠出年金も同じです。税金を安く投資するのです。

上記で述べたように、投資はプラスサムゲームです。世界中の儲かる企業の株式に投資したらその会社から商品・サービスを購入した人や企業からお金をもらえます。

そして、この確定拠出年金の制度はつみたてNISA以上に強力な節税が可能です。

具体的にいうと、掛金拠出時&運用時&受給時の全てで節税可能です。

掛金拠出時についてですが、投資をするためのお金を出す時にそれが節税になります。

確定拠出年金を使えば、投資をするためのお金は給与天引きになります。

通常、給料からは税金(所得税・住民税)と社会保険料(厚生年金保険料・雇用保険料・健康保険料)が差っ引かれてしまって手取りが少なくなりますが、確定拠出年金は天引きされるので、この税金や社会保険料がひかれません。

最大55,000円/月のお金を拠出することができます。

さらに、つみたてNISAと同様に運用時の20%は課税がされませんし、

受給時には、一時金として受給する場合は退職所得控除、年金として受給する場合は公的年金等控除額と扱われ、税金が大幅に安くなります。

3位. 育児休業

育休中は会社からの給料は無くなりますが、育児休業給付金といいうものがもらえます。

まず、育児休業給付金についてです。

育児休業期間中は、国の社会保険から「育児休業給付金」が支給されます。

基本的に雇用保険に加入しており、育児休業を開始した日から遡り、2年間で就業日(賃金支払基礎日数)が11日以上である月が12ヵ月以上であれば大丈夫です。

金額は最初の6ヶ月は直前の月給の67%(上限は約30万円)、その後は直前の月給の50%(上限は約22.5万円)が支給されます。

賞与(ボーナス)総当分は支給されません。

これだけお金を出してくれるのでキャッシュフローが大幅に悪化することはありません。

次に、税金が免除されるという優遇措置があります。

上記の育児休業給付金には所得税・住民税がかかりません。

普段の給与からは所得税が累進課税で引かれたり(例えば所得695万円以上だと30%)、住民税が所得の10%程度引かれてしまいますが、育児休業給付金からはこれらのお金はひかれません。

さらに、社会保険料が免除になります。

具体的には健康保険料・厚生年金保険料・雇用保険料が免除になります。

これらは、保険料の支払いが免除されますが、メリットは享受できます。

例えば、厚生年金であれば、育休開始直前に毎月支払っていた保険料の同額を育休期間中も支払続けた、とみなして老後にもらえる厚生年金保険金の金額が決まります。

年金にフリーライドできるのです。こんなに美味しい話はありません。

最後に保育料についてです。これについてあまり言及する人はいませんが、保育料が安くなるのは美味しいです。

保育料(子供が保育園に入ったら市区町村に支払うお金)は、概ね直前の年に世帯で支払った市区町村税の額で決まります(計算対象期間はちょっと複雑なのでここでは割愛します)。

世帯年収が多いと翌年の保育料が高くなってしまいます。逆に世帯年収が少ないと保育料は安くなります。

育児休業を取得すると、その分年収は減るので、保育料が安くなります。

保育料は一番高いと約10万円/月とかかかります。それを抑えられるのはかなり大きいですね。

上記の理由より、男性も育児休暇は絶対に取得すべきです。

2位. 家計簿管理アプリの利用

マネーフォワードで資金管理するのが良いです。

私はマネーフォワードを使っています。

私はマネーフォワードを使って下記のことをやっています。

支出を自動で記録

クレカや電子マネーを紐づけていれば自動で記録してくれる。また、迷彩を見てカテゴリ分けをしてくれる(西友への支払いだったら食料品に分類される等)。資産額/負債額を自動更新

銀行口座や証券口座やクレジットカードを紐づけていれば自動で記録してくれる。入出金や保有金融資産の値上がり値下がりを自動で更新。それによって純資産額がわかるBS管理

上記のように資産額/負債額が自動更新されるのでBSが作られます。特に純資産額がわかるのが良いです。予算管理

自分が1ヶ月に使う金額をカテゴリ別に登録しておき、進捗管理してくれる

などなどのメリットがあります。

私は、自動で銀行口座やクレジットカード紐付けにより自動更新される明細以外にも、自分で手入力して以下の項目を管理しています。

まず、退職金です。

会社によっては確定給付年金が積み立てられているかと思います。

確定給付年金は将来もらえる金額なので、未収入金として資産サイドに計上しています。

会社の年金規定を読み込み、毎月末に更新しています。

次に、ふるさと納税です。

ふるさと納税は上記で説明した通りですが、住民税の支払いタイミングのずれがあるので、その分を修正しないといけません。

基本的に、その年(1月〜12月)の所得に対する住民税は翌年6月〜翌々年5月の12ヶ月の間に支払われます。

よって、ふるさと納税も寄付金はすぐに支払われなければなりませんが、その分が住民税から控除されるのは後になってからです。その分は未収入金として計上しています。

賞与額も未収入金に計上できます。

大体の場合は、4月〜9月の実績に対する賞与が12月、10月〜翌年3月の実績に対する賞与が6月に支払われるかと思います。

賞与支払い日に在籍していなかった場合の扱いは会社によって異なりますが、例えば、3/31時点で在籍していた場合は、(その直後に退職しても)6月に賞与が支給される、というような会社が多いかと思います。このため、その場合は、3/31時点、9/30時点で、それぞれ6月、12月に支給される分の賞与額を計上しておきます。

少し上級編ですが、さらにいうと、有給休暇を使っていない人は、有給休暇30日分が残っていたりするので、その場合は2月中旬時点で3/31時点での在籍が確定することとなります。そういう場合は2月中旬時点で6月に賞与をもらえることが確定するので、そのタイミングで賞与額を未収入金に計上できることとなります。

このような形で私はマネーフォワードを使いこなしています。

家計簿管理アプリを利用することで、自分の純資産額が明確になり、使いすぎを防ぐことができます。

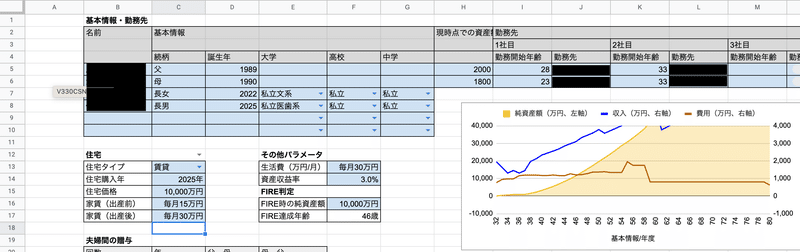

1位. 資金シミュレーションシート

サラリーマンがやった方が良いお金に関するワザの第1位は資金シミュレーションシートを作ることです。

毎月の収入・資産・負債を記録した上で、

色々なパラメータを操作して将来の純資産額をシミュレーションできるようにしています。

巷にはFPの方が作成した数多もの資金シミュレーションシートがあって、私も試してみたりしましたが、なかなか動かせるパラメータの数が少なかったりで自分に合うものがありませんでした。

なので、私はGoogle Spreadsheetで自作し、家族にも共有しています。

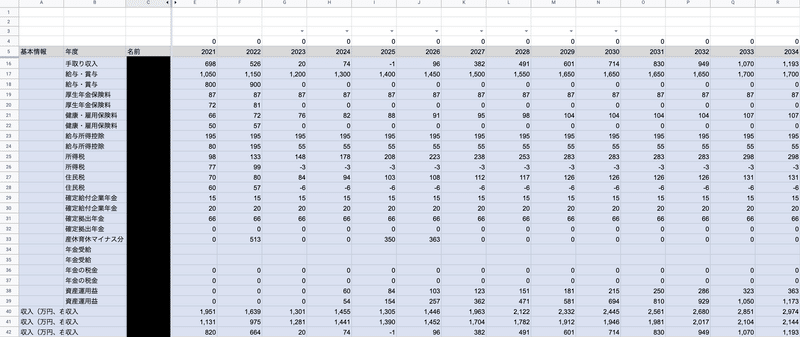

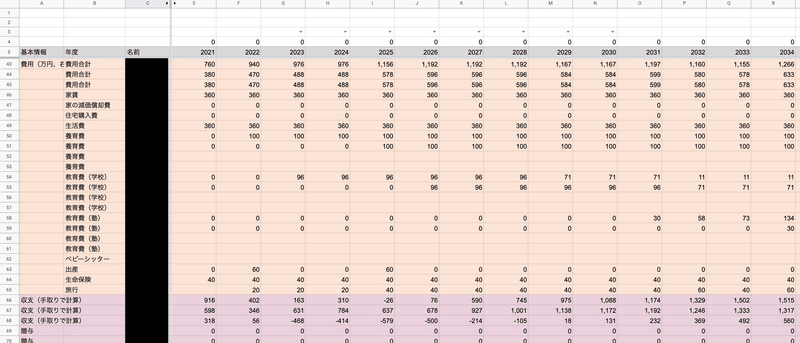

私は資金シミュレーションシートにて下記を管理しています。

記録

毎月の資産額・負債額・純資産額を項目別に記録

マネーフォワードから転記

毎月の収入を記録

自分の給与明細から記録(税金・社会保険料も記録)

シミュレーション

下記パラメータを操作して、年別の純資産額をシミュレーション

勤務先の会社(給与テーブルも別シートにまとめておいて参照)

転職先とその年

子供の人数・生まれる年

子供の学歴(中卒 or 高卒 or 大卒 or 院卒)

子供の学校(国公立 or 私立)

住宅購入有無

住宅購入する場合の金額・購入年

賃貸の場合の家賃

毎月の生活費

資産運用利回り

実際にものを見てみた方が早いかもしれません。

下記のようにパラメータをいじって純資産額のグラフを作っています。

(青いセルの部分位入力する設計です。

裏では、下記のようなシートを使って動かしています。

これを作ることで、

いつまでにいくらのお金が必要か、

そのために、

家を買えるか

買えるとしたらいくらまでなら買えるか

転職できるか

できるとしたらどの程度まで年収を下げた転職が可能か

FIREできるか

できるとしたらいつ頃できるか

などが明らかになります。

住宅購入や転職は一生を左右する選択になります。

それらをこういった将来資金予測なくして考えるのは怖すぎます。

このシミュレーションシートを作ることで、破産することなく、無駄なく効率的に幸福なお金の使い方ができるようになります。

まとめ

以上が一般的なサラリーマンができるお金に関するワザです。

全体感としては、

ふるさと納税・NISA・各種控除などのお得になる制度は10位〜3位にランクインしていて、

家計管理ぼアプリの利用、資金シミュレーションシートの作成をトップ2にしました。

やはり、お得になる制度はやらないよりはやった方が良いですが、インパクトはそこまで大きくはありません。

毎日コツコツと家計簿管理アプリと資金シミュレーションシートを使って真面目にお金を管理することが、無駄使い削減、資産積み上げにつながります。

以上です。

この記事が気に入ったらサポートをしてみませんか?