米国不動産と税金について 1031Exchange編

米国不動産の肝と言ってもいいくらい大事な、1031Exchangeについて書きたいと思います。

注記ですが、私は会計士、税理士、弁護士ではないので、ご自身の申告する内容は会計プロフェッショナルにお問い合わせください。

1031Exchangeとは

この数字はIRS(米国税務局)の条項番号からくるもので、1920年代からあるシステムで、キャピタル・ゲイン税の支払いを先延ばしにするという制度です。

2021年現在でこの制度で何ができるかというと、同じ部類の資産(不動産だったら、次の資産もそれより大きな不動産)を買い換える場合、キャピタル・ゲイン税をその次の物件を売却するまで先延ばしにできるというものです。

ただ、次の物件を売却する時に発生するわけではなく、永久的に1031Exchangeで資産を拡大することが可能です。

元々作られた目的としては資産の流動性を活発にするために、以前は一つの種類の資産の売却から得た所得から違う種類の資産を購買する際や、不動産以外の資産同士(飛行機やトラックなど)のキャピタル・ゲイン税の先延ばしもできたのですが、近年でそれができなくなりまして、あくまで一つの同じ種類の資産から次の資産となりました。

ただこの1031Exchangeにもいくつか条件があリます、一番大きなルールの二つが45日と180日ルールというものです。

1031Exchageを利用する際のルール

時間軸に関してのルール

1031Exchangeのルールについて説明します、なかなかタイムラインが厳しい場合も多いので、この日数は注意すべきです。

1) 45日ルール

物件を売却してから45日以内に、取得したい物件を明記した書面で仲介業者に代替物件を指定する必要があります。

2) 180日ルール

物件の売却から180日以内に新しい物件の売買を完了する必要があります。

この2つの期間は同時ですので、物件の売却が終わった時にこの両方のルールの日数のカウントが開始します。例えば、45日後に交換用の物件を指定した場合、その日から135日以内に売買完了しなくてはいけません。

このタイミングがなかなか厄介ですが、ここさえ押さえておけば、1031Exchangeはできます。

資産種類に対するルール

1) Like-kind(同等)の不動産同士の交換が基本

あくまで現物の不動産から他の不動産への交換を意図しています。

そして、これにも何が該当するのか細かい規定がありまして、以下がIRSのオリジナル文書を訳したものです。

(参照文献:https://www.irs.gov/businesses/small-businesses-self-employed/like-kind-exchanges-real-estate-tax-tips)

Like-kindの資産は性質、キャラクターやクラスが同じであること。質やグレードは関係ありません。ほとんどの不動産は他の不動産と同類のもの 例えば、居住用賃貸の不動産家は空き地とはLike -kindに該当します。不動産の例外としては、米国内の資産は米国外の資産はLike-kindではありません。

2) 自己居住用物件であってはならない

事業のために使用されているか、または投資として保有されている不動産を他の事業や投資不動産とのみ交換する場合は、Like-kindであることが認められます。さらには不動産保有した会社(LLCやTrustなど)の株式保有なども認められていません。

他にもVacation Houseはどうなんだ、とか色々規定がありますが、ここではあまりにも細かくなってしまうので割愛いたします。

キャピタルゲイン税の先延ばしになんの意味があるのか?

これにはいくつかアメリカ独特の利点があります。

1) インフレ率だけで、実質払う金額が減る

日本は長い間デフレでしたので、あまり今支払うお金を10年後に支払う方がお得という感じはないかもしれませんが、アメリカでは引き続きインフレが続いています。このインフレが仮に年率2%だとしたら、10年支払いを延期するだけで実質約22%の支払いが減る計算になります。

2) Living Trust(生前信託)と併せて使う

アメリカでは相続人が亡くなった場合、一旦裁判所を通して資産が被相続人に渡ります。この裁判所を介すことを避けるために作られるのがLiving Trustです。

詳しくは幻冬舎の記事で書かれているので、ここでは深くまで触れません(参考: https://gentosha-go.com/articles/-/17841)

このLiving Trustではスムーズに遺産相続が可能になるのと、かかってくる裁判所の費用の5%ほど節約できます。

そして相続すれば、Living Trustに入っていても入っていなくとも、コストベース(取得価格)が相続時点での市場価格となります。これをStep up cost basisと呼びます。

例を挙げると、親が30年前に1000万円で購入した家が亡くなった時に3000万円の価値になっていたとします、生前にこの物件を売却していれば2000万円の部分にキャピタルゲイン税がかかってきますが、相続した場合は3000万円の時価が取得価格となり、その子が物件を相続後に時価3000万円で売却したとすると、その売却にキャピタルゲイン税はかかってきません。

なのでアメリカの富裕層の定番は

1) 1031Exchangeで資産規模を大きくしていく

2) Living Trustで子に相続し、生前のキャピタルゲインをゼロにする

が王道の手法となります。

日本に在住している日本人は活用できる?

色々と素晴らしい制度ではありますが、1031Exchange自体は日本人でも利用可能です。これは米国で設立したLLCで不動産物件を購入する事で、利用することが可能です。

細かい税表の話はまたLLCで資産保護する記事を別途書きます。

簡単にリストアップすると以下のステップを踏むことになります。

1) 保有している物件の州でLLCを作る

2)そのLLCで物件取得

3) 物件売却する際はブローカーのアカウントを通して中の不動産を買い換える

一般的には経験あるブローカーが間に入って、両側をサポートし、彼らのアカウントで売却費用をキープし、その費用を次の物件に当てるというやりかたです。

ただこれにも注意が必要となりまして、直接米国LLCを外国人、もしくは外国法人が保有すると、利益に30%の外国人源泉税として徴収され、アメリカで確定申告をしてこの徴収分を取り戻すといった形になります。

そして確定申告も、米国LLC、米国個人、日本での確定申告が必要になります。

LLCで訴訟リスクを減らしたい場合は、さらにもう一つレイヤーを噛ませて、C-Corp(株式会社に相当)で保有し、そのC-Corpの株式を日本の個人もしくは法人で保有することも考えられます。

色々と探したところ、こちらの記事が一番参考になったので、リンクを貼っておきます。自分にどれが適しているかというと、こちらの図で一覧として見ることが可能です。

(参照:https://armagiraffe.co.jp/american-real-estate-purchase-by-corporation/)

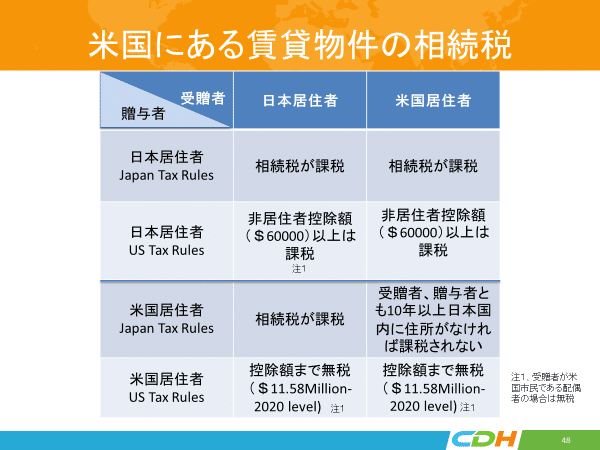

そして相続問題ですが、この恩恵の享受は可能と言えば可能ですが、相続人及び被相続人がどこに居住しているかにもよるので一概には言い切れません。

(参照: https://www.cdhcpa.com/ja/us-real-estate-for-rent/)

アメリカの税制はやはり不動産には有利でして、特に以下の点で日本に比べて有利だと考えています。

1)保有から1年で長期キャピタルゲイン税となり所得と関係なく累進課税で最高20%の税率適用(以下表)、なので元々キャピタルゲイン税が日本より低い

2)1031Exchangeの制度、日本にはない独特の制度です

3)減価償却は取得初年で20年以下で償却できる設備は100%減価償却できる

以下長期キャピタルゲイン税の表

(参照:https://www.nerdwallet.com/article/taxes/capital-gains-tax-rates)

追記:バイデンの掲げる政策の一つに1031Exchangeの廃止と長期キャピタルゲイン税を所得と同レベルに引き上げがありますが、今のところはまだ実現していないので、実現の可能性に関しては割愛させていただきます。

この記事が気に入ったらサポートをしてみませんか?