米国不動産と税金について 減価償却編

不動産のおそらく一番大事だと言われる部分が税金へのインパクトです。そしてどの資産と比較してもおそらく不動産が圧倒的に節税対策としては有利です。その一部ではありますが、どのようにアメリカの不動産を使って節税をしているのかを説明していきます。

注記ですが、私は会計士、税理士、弁護士ではないので、ご自身の申告する内容は会計プロフェッショナルにお問い合わせください。

日本でも同じかとは思いますが、不動産でやりくりをすると相当な節税をすることが可能となります。

特に大きな節税の元となるのは減価償却部分。これはどの不動産投資にも言えるのではないでしょうか。

不動産投資を行ったことがあるような方は減価償却のメリットはご存知かとは思いますが、一応アメリカでの定義を説明をさせてください。

Depreciation(減価償却)とは:

固定資産の購入費用を使用可能期間にわたって、分割して費用計上する会計処理のことを指します。

アメリカでは

居住用不動産は27.5年

商業用不動産は39年の償却期間です。

日本と違い築年数で不動産価値は落ちにくいので、買った度にリセットされて、上の償却期間が適用されます。

例えば$1Mの居住用不動産を買ったとき(土地は償却できません)は、

毎年$1M/27.5=~$36kほどが減価償却になり、収支を相殺することができます。

この減価償却分は家を売る際にはこの減価償却分にも税金が課税されることにはなりますが、上限は2021年現時点では25%となっています。

アメリカではこのレンタル物件を売却する際に1031Exchangeと言って、同等の物件を購入することで、キャピタルゲインの支払いを延期することが可能となりますが、これはまた別の機会に説明します。

日本人がどのようにこの制度を使えるかはこのブログで詳しく書いてありますので、ご興味がある方は是非。

https://usafudosan.com/2018/07/13/1031forjpinvestor/

そしてお金持ちは皆、ずっと1031Exchangeで不動産ポートフォリオを拡大しながら、Refinanceでキャッシュを得ています。

2017 The Tax Cuts and Jobs Act:

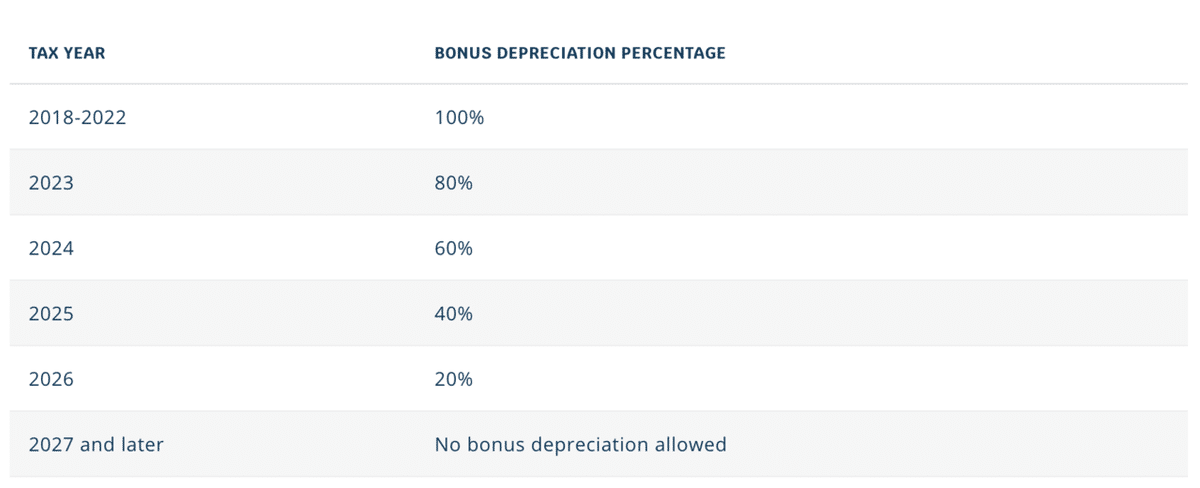

上記は一般的には今でも同じですが、2017年にアメリカで税制が変わりました。その主な変更点が建物を買ったとしても、20年以下の償却期間の不動産の付属品はBonus Depreciationとして1年で100%減価償却できるという物です。これは2022年までの限定的な期間ではありますがその後も優遇が効くというわけです。

これは後年までキャリーオーバーできる類の経費なので、その年に減価償却で収支がネガティブになっても、翌年の収支に対して相殺可能です。

Passive 対 Active Income:

米国の場合は事業所得(不動産投資からの所得を含む)全体をPassive IncomeもしくはActive Incomeに分けることができます。

規定が一つ一つのパターンで細かいので、Activeは一般的に給与所得など、自分が自分を費やして稼いだお金のことを指します。

そしてPassiveは時間をあまりかけずに得る所得のことを一般的に指します。配当収入や長期賃貸収入などがこれに当たります。

一般的には米国ではPassiveの経費ではPassiveの収支を相殺可能、そしてActiveの経費はActiveの収支を相殺可能となります。

ただ基本的に長期保有で賃貸に出している不動産はPassiveな収支に当たるので、その資産の経費(減価償却含む)はPassiveな収支のみの相殺が可能です。

ただ一つ例外のパターンがありまして、それが不動産のプロフェッショナルをTax Returnの際に選択することです。

もし本人、もしくは配偶者が不動産プロフェッショナルとなった場合、Passiveの経費がActiveに切り替えられるので、その他のActive収支との相殺が減価償却で可能となります。

ではどのような条件で不動産プロフェッショナルとなれるのか、次の投稿で説明したいと思います。

この記事が気に入ったらサポートをしてみませんか?