【保存版】株のトレーディング手法まとめ

はじめに

こんにちわ、UKIです。

金融引き締めによって株式投資に苦しい期間が続いていると思いますが、いかがお過ごしでしょうか。

今回は少し長めの記事を書いてみましたので、お付き合い下さい。

結論だけ知りたい方は、目次の「株のトレーディング手法まとめ」まで飛んでください。

マケデコについて

本記事は、マケデコ&J-Quants Advent Calendar 2022の最終日の記事となります。

マケデコとは、Market API Developer Communityの略称で、簡単に言うと「東証が公式データを提供しますので、しっかり相場分析して投資に活かしてください」というコミュニティです。

ディスコードでのディスカッション、APIやラッパーに関する最新情報の共有、初心者や上級者向けのセミナーの開催などが行われています。

マケデコの協賛は、日本取引所(JPX)のデータ部門子会社である株式会社JPX総研と、屈指のフィンテック企業であるAlpacaJapan株式会社です。

要するに、日本に存在するマーケット関連のコミュニティの中でもトップレベルの存在感だと言ってよいでしょう。現在は1800名余りの方が参加されています。

筆者について

さて、そういう筆者もマケデコ運営チームの末端に名を連ねています。

筆者は2014年より専業トレーダーとしてマーケットの分析およびトレーディングに従事してきました。

トレーディング手法の1つに「シストレ(システムトレーディング)」というものがあります。シストレとは、ルール化された投資戦略について過去のデータを使ってバックテストを行い、その戦略の有効性を検証するものです。実際の運用は、ルールに従って機械的に行います。

筆者のトレーディング手法は、この手法をもう少し発展させた「計量的トレーディング(クオンツ)」と呼ばれる手法です。単純に過去のバックテストで上手くいったかどうかを確認するだけではなく、サンプルの分布はどうなっているのか、統計的な有意性はあるのか、因果関係がどうなっているのか、隠された市場特性はないか、このようなことを古典的な統計理論だけでなく最新の機械学習手法まで活用しながら調査しモデリングしてトレーディングに活かす手法です。

クオンツとは、Quantitative(数量的、定量的)から派生した言葉で、高度な数学的手法を用いてさまざまな市場を分析したり、さまざまな金融商品や投資戦略を分析したりすること、または、その分析をする人を指します。

筆者の投資パフォーマンス

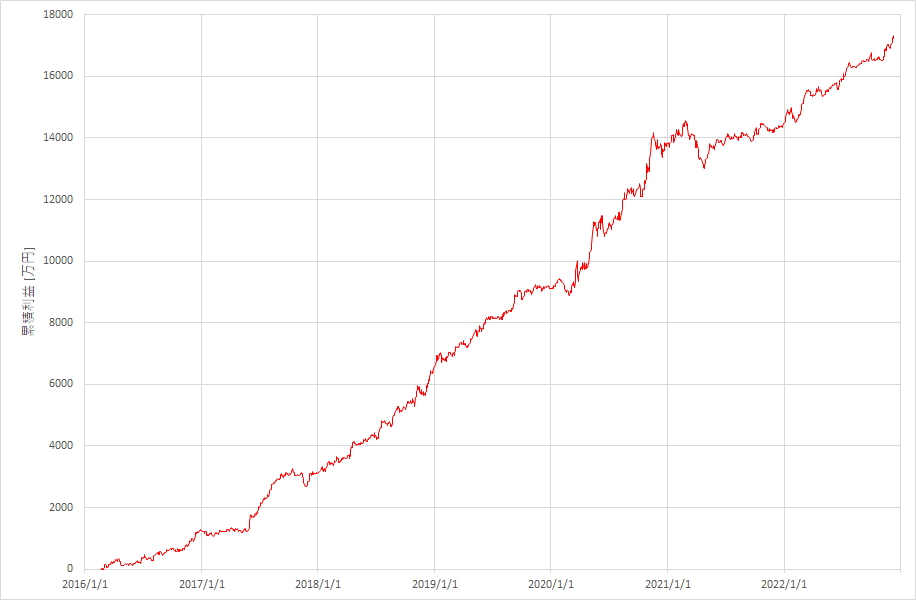

さて、この手法を用いて筆者はこれまでに安定したトレーディング成績を収めてきました。2016年以降、累積利益は1億7000万、平均年利はざっくり30%~50%程度です。このような手法をもとに運用を行っている個人投資家の中では、かなり傑出したパフォーマンスであると自負しています。

この記事はなに?

さて今回の記事では、上記のようなバックグラウンドを持つ筆者が8年間にわたってマーケットを分析してきた結果を基に、株式市場で有効だと考えられるトレーディング手法について、その検証結果や運用可能性について所見をまとめたものです。また一部の手法の検証には論文も活用しており、それらも合わせて紹介します。

厳しい言い方になってしまいますが、巷に溢れる投資書籍などに記載されている投資手法は、著者の主観ベースで論じられていたり、偶然上手くいった事例にフォーカスしたようなものが多い印象を受けます。そのような投資手法に再現性はありません。

少なくとも、本記事で紹介する手法は全て、データを基にその有効性を検証しています。

留意事項

本記事によって発生するいかなる損失についても、筆者は責任を負うことはできませんのでご了承ください。

本記事のデータは検証当時のものです。2022年現在では相場が変化し、特性が喪失している可能性があります。ご自身で確認をお願いします。

添付するグラフや資料は検証当時のものを使っており、フォーマットが揃っておらず見づらい部分がありますがご了承下さい。

トレーディングで重要なこと

トレーディング手法を紹介する前に、まずトレーディングで重要なことについて説明しておきます。

トレーディングの結果は運に左右されます。というよりも殆どが運で決まるのです。1つのトレーディングの結果だけに着目しても、トレードそのものが上手くいったかどうかという判定は決してできないのです。あなたの行ったトレードの結果は、ご自身のスキルに依るものなのか偶然の産物なのか全く区別は付きません。

従ってもしもあなたにトレーディングのスキルがあるかどうか確かめたいのであれば、とにかく同じ手法に基づいて何回も何回もトレードを続けるしかないのです。10回や100回そこらでは足りません。1000回を超えるような多数回施行をしなければならないのです。

従って、トレーディングで重要なことは試行回数です。時間は有限であるため、その中で多数回試行できるトレーディング戦略に優位性があります。

個人的な所見となりますが、個人投資家が行うトレードに月次以上のスパンのものは不適です。少なくともトレーディングは毎日行う必要があります。この議論の詳細については、下記リンクをご参照下さい。

本記事で網羅していない手法

従ってこれまでの筆者のマーケット分析では、デイトレ(一日の間にトレードを完結させるもの)から長くてもせいぜいオーバーナイト(翌日には決済するもの)のタイムフレームの分析しか行っていません。よって以下のような手法は網羅しておりません。

業績の推移を基に四半期以上に渡って保有するような戦略

割安株を仕込んで半永久的に保有するような戦略

金利などのマクロ指標を基にした長期アセットアロケーション

インデックスETFの積み立て

また、先物・オプションについては本記事では対象外となります。

株のトレーディング手法

さて、それでは本題に入りましょう。

テクニカル指標によるトレーディング

いきなり「テクニカル指標」という言葉が出てきて、初級者の方はふむふむ、中級者以上の方はガセ記事か?と思ったのではないでしょうか。

本項では、いったんテクニカル指標を用いたトレーディングを否定しておいて、その上で株式投資においてテクニカル指標がどのような役割を持つか説明します。

(1)テクニカル指標-否定派の論拠

テクニカル指標は、単なる四本値の組み合わせでしかありません。チャートツールで簡単に描画ができ、誰でも簡単に確認することができます。乱暴に言ってしまいますが、「投資は情報戦であるため、誰もが手に入る情報だけで戦おうとすること自体、無謀なこと」です(以下参考リンク)。

テクニカル分析を否定した文献は様々ですが、その中でも下記の書籍が秀逸です(本記事に登場するリンクは全てアフィなしです)。ただしこの書籍は中身が冗長であり高額であるため、万人にお勧めはしません。

(2)テクニカル指標-肯定派の論拠

さて、一方で株式市場ではテクニカル指標が有効であるという主張も多々見受けられます。特に有名なものは、モメンタム投資です。

モメンタム投資でお勧めは下記の書籍です。この本は非常に学術的であり、大長編の論文を邦訳したようなイメージです。モメンタム関連の論文を数多く引用しており、モメンタム研究のまとめ本と考えてよいでしょう。

(3)株式市場におけるテクニカル指標

ここで筆者の所見ですが、株式市場では以下の理由により、テクニカル指標が機能する場面があると考えています。これらは株式市場固有の理由であり、FXなどの他のアセットではテクニカル指標は機能しないと考えます。時折、テクニカル指標が機能する理由は行動ファイナンスベースで語られることもありますが、そのような根拠は乏しいものと考えます。

株式市場には「テクニカル指標に似通ったファクター」をもとに運用する主体があり、それらの動向によってテクニカル指標が効く場面がある。

株式市場はFXなどとは異なり現物主体の売買であり、上昇下落が非対称である。特に信用売りできない小型銘柄において、価格急落時には売り圧が減少して反発が起きやすくリバーサルが機能するに見える(これは後述するデイトレでも出てきます)。

小型株では仕手筋の影響によりモメンタム性が強化される。

よって、株式市場のテクニカル分析では、「市況」と「銘柄」に関するスクリーニングが必須となります。

(4)筆者が過去に行ったテクニカル指標に基づくトレーディング

ここでは、データ分析に基づいて構築したテクニカル指標に基づく戦略と実際のトレード成績を示します。

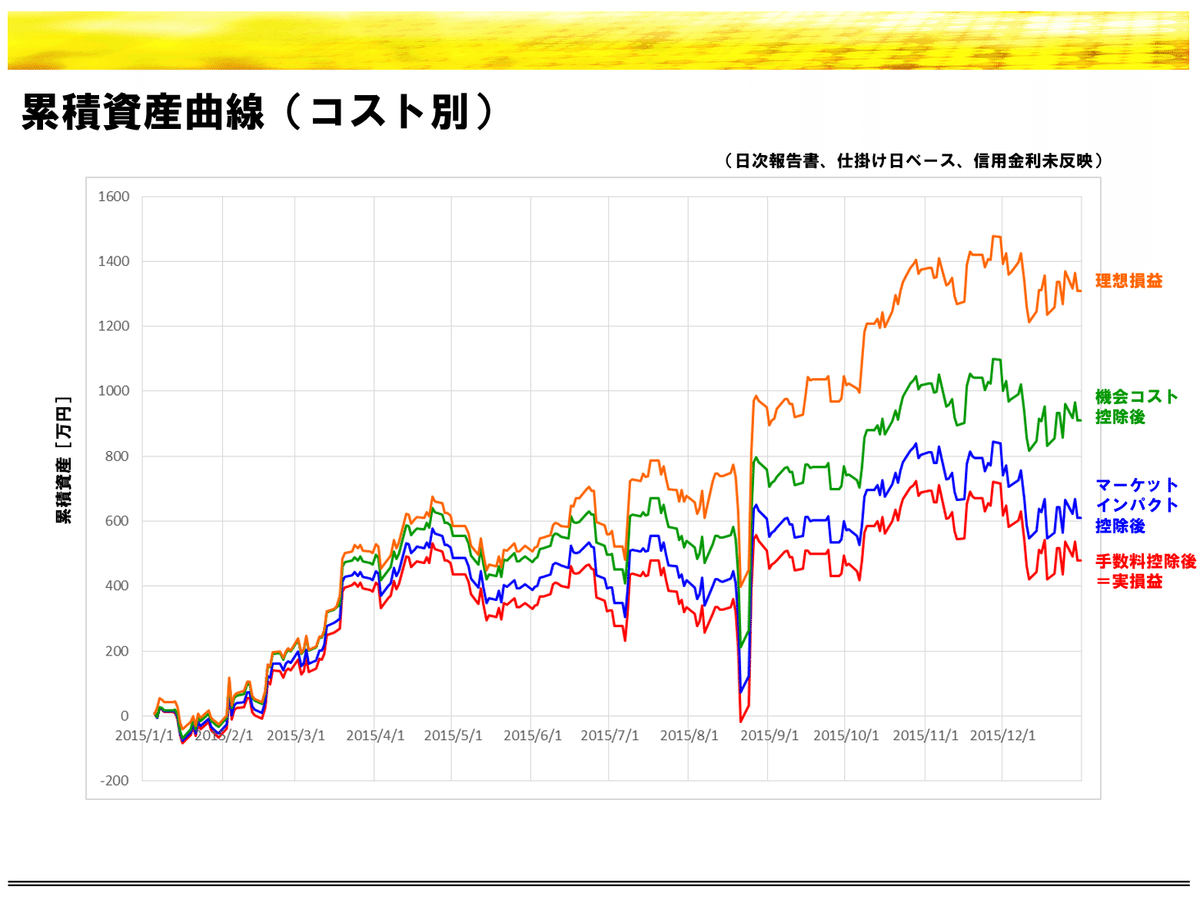

筆者は専業になった当初、単純なテクニカル指標をベースにしたシステムで運用を開始しました(これはいわゆるシストレそのものです)。2015年は通年この戦略を運用しており、そのときの具体的な運用戦略と実運用成績を以下に示します(バックテストは当然これよりも良好でした)。

上記から分かるように、テクニカル指標を用いた戦略は右肩上がりになるものの、執行コストが占める割合が大きく(特に逆指値の未約定が致命的だった)、当時はこれを極限まで切り詰めるためにはどうすればよいかをひたすら考えていました。

また、株式市場の運用戦略で使うテクニカル指標は、前日比や直近数十日の価格帯の指標など、非常に単純なものだけで十分です。こねくり回した複雑なものを使う必要はありません。チャート中に指標を描画しまくる必要などないのです。

この一方で、市況や対象銘柄をスクリーニングする指標がとても重要です。市況であれば、前日の米国市場や日経平均の動向、各戦略のシグナル点灯数や高値(もしくは安値)ブレイク銘柄数などが挙げられます。市況に応じて市場に存在する運用主体の動き方が変わるのでこれは当然です。

具体的に言うと、市況が悪いときはモメンタム、市況が良いときはリバーサルが効きます。また曜日も重要で、月曜日はモメンタムデイ、火曜日はリバーサルデイとなりテクニカル指標の効き方が変わります。

従って、市況によってきちんと戦略や使う指標を切り替えることが重要です。これらをごちゃまぜにしたままだと有意な特性は観測されず、テクニカル指標は当てずっぽうのままとなり「迷信」の域を出なくなります。

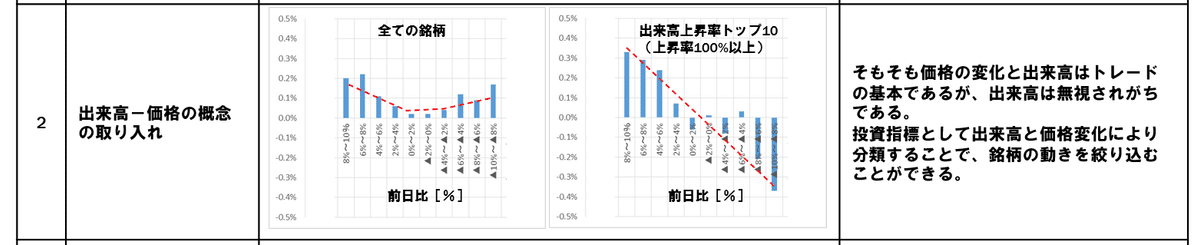

銘柄のスクリーニングであれば、信用取引の情報に加えて、特に出来高情報が重要です。以下のVPA(Volume Price Analysis)が参考になります。VPAは価格だけではなく、出来高を絡めて値動きを分析する手法です。出来高情報を活用することで、テクニカル指標の効きは大きく向上します。

(5)テクニカル指標まとめ

以上よりテクニカル指標を使う上での注意点は、

上記のようにマーケットの事情に沿って対象となる市況や銘柄を見極めることでテクニカル指標は機能するようになる。ただし、過度なスクリーニングによって統計的有意性を損なう可能性に留意すること。

極端な状況でのポジション構築が多くなるため、とにかく執行コスト削減を考えること

ショック相場ではリターン以上にリスクが大きくなるため、運用は控えること

なお、筆者はテクニカル指標による運用は2016年2月で中断しました。その理由は、反発を狙うテクニカル戦略は運用時のストレスが大きく、ルールを破って裁量に手を出してしまったこと(詳しくは以下の記事)、またトレンドフォロー系の戦略は逆指値を使っており執行時のコスト削減が思うようにいかなかったことが挙げられます。

これらのテクニカル指標を使った株式トレーディングは、丹念に作り込めば今現在も有効であると考えています。気を付けておきたいことは、テクニカル指標を使ったトレーディングは他者と仕掛けが重なることが多々あります。出来高の少ない銘柄に仕掛けが重なると致命的です。自分自身で検証を重ね、独自のものを作るべきでしょう。

デイトレ(板読み)

ここでいうデイトレとは、ディスプレイに張り付いて板を読みながら指値を入れ、数十秒から数分のスパンで決済して小さな利幅を何回も得る、いわゆる読者の方が想像するデイトレーディングを指します。

板読みの全盛期は過ぎ去ってしまったのかもしれませんが、まだまだ健在の方もいるようです。

筆者は当然、この板読みトレーディングを自動化できないか考えたことがあります。そこでまずは自身でデイトレをやってみました。そこで気付いたことは、「デイトレは職人芸」ということです。

とにかく色々な情報を並列で処理する必要がある。相場全体の流れを見つつ、アラートを駆使して監視している数十銘柄の動きを捉える慣れと経験が必要。

株式のツールはDepthチャートがなく板情報を直感的に処理しづらい。また歩み値にはテイカーサイドの概念がなく(アップティックかダウンティックかだけ)、情報を処理しづらい。

スプレッドが広く指値を入れる戦略が基本となるため、高速で注文を入力するために証券会社の提供する発注ツールへの熟練度が要求される(ツールを自作できることがベスト)。

さて、人力で難しいということは、逆に言うと自動化することで優位性を得られる可能性があります。データ分析をした結果、デイトレでは次の3つの戦略が有効であることが分かりました。

(1)銘柄間の先行遅行関係を利用したトレード

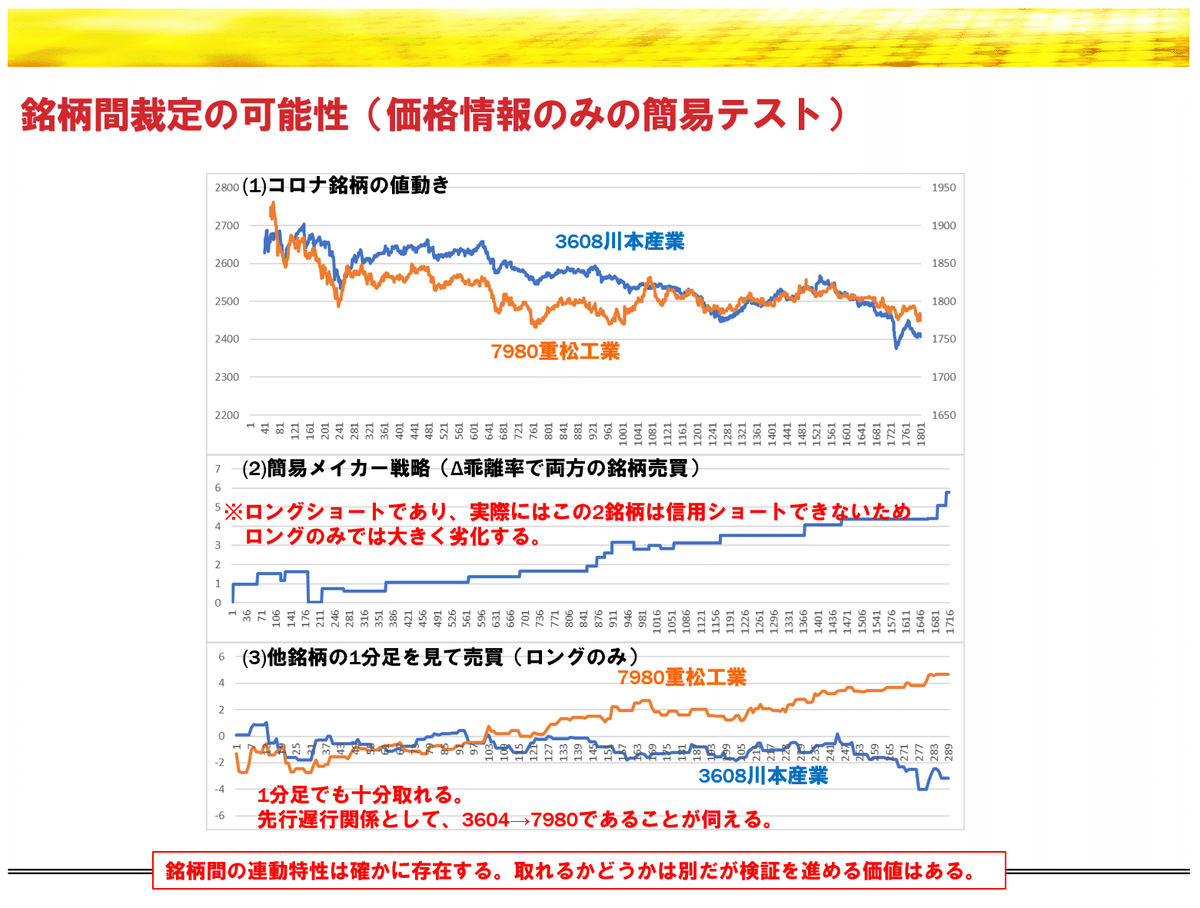

同一業種の銘柄は、場中に似通った値動きをします。それがそのときに注目されているテーマ株であればなおさらです。デイトレ職人はこのようなテーマ株を把握し、複数の銘柄を監視しながら連れ高・連れ安銘柄を探してトレードします。

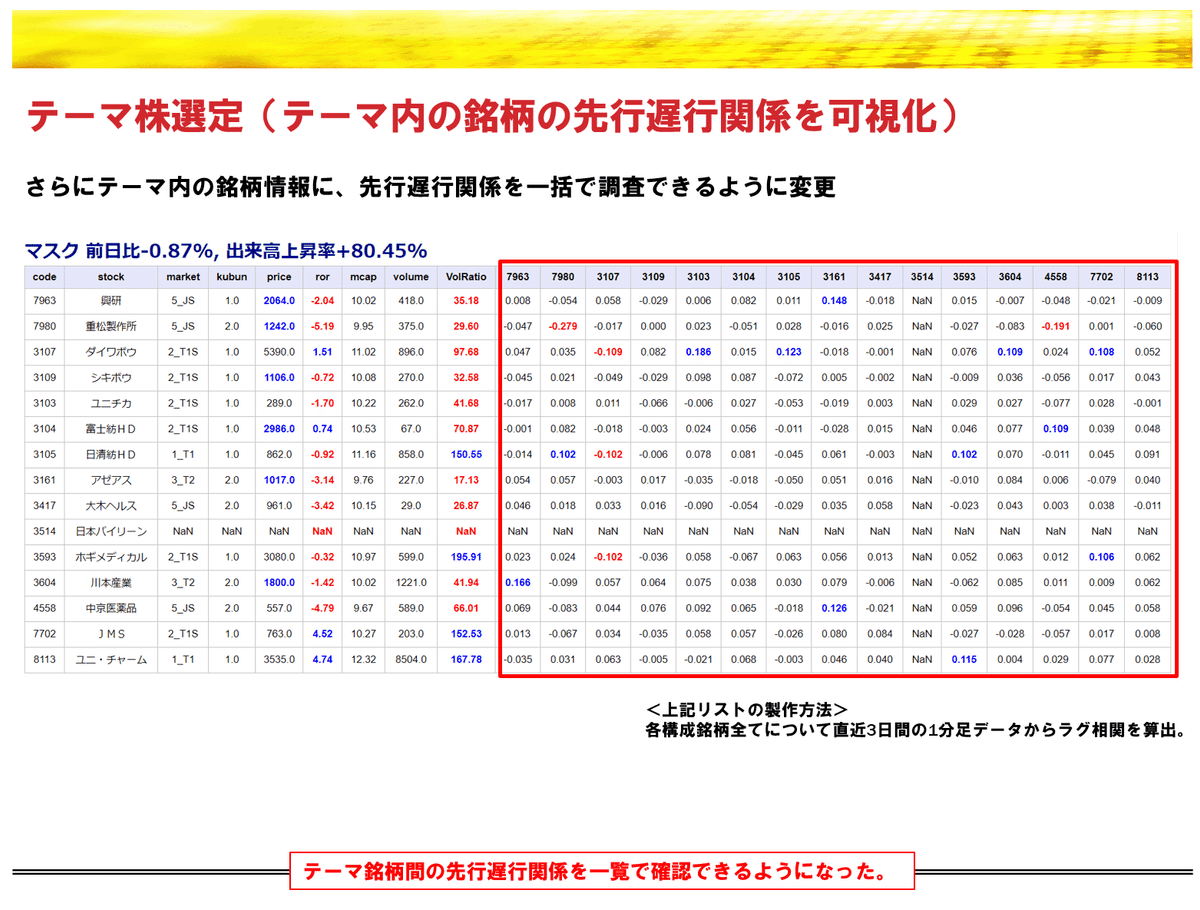

以下はマスク銘柄(検証当時はコロナ渦であり、マスクを作る銘柄の出来高が急増していた)について先行遅行関係を分析したものです。

上記を見る限り、検証当時は3608→7980に先行遅行関係が存在し、1分足のレベルでも十分有意に価格の動きが説明されることが分かりました。これを発展させて各テーマについて先行遅行関係を一覧で確認できるようにしました。

直近3日間の1分足で特定の銘柄間に先行遅行関係が存在することが分かります。この手法の課題は、「確かにこの時点で先行遅行関係が存在しているが、果たしてこの先その関係が継続するのか?」ということです。また、網羅的に先行遅行関係を探索するやり方がバイアスを招く可能性がある点も注意が必要です。

デイトレする方は、確実に押さえておくべきトレード手法でしょう。

(2)板読みによるトレード

板読みに関して論じているとキリがないため、ここではデータ分析に基づいた結果のみ示します。

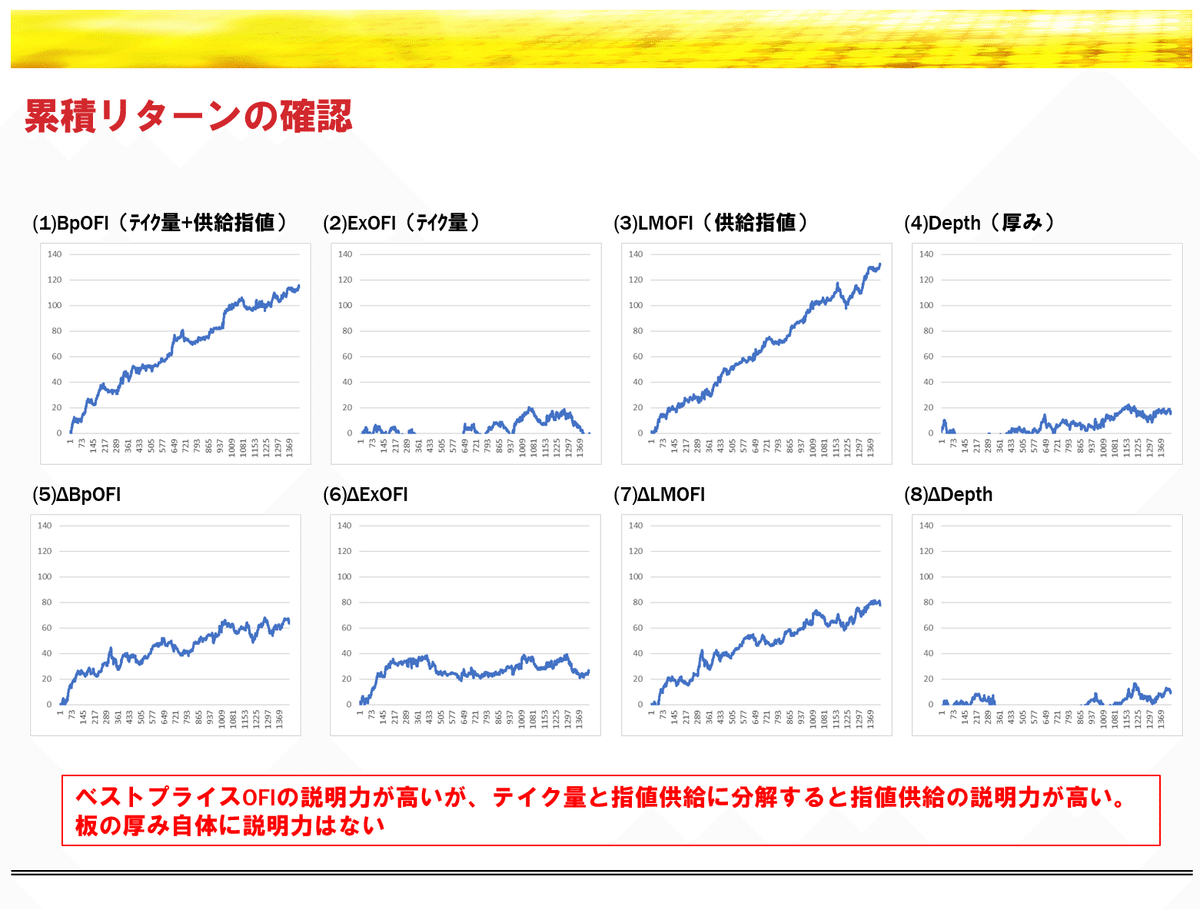

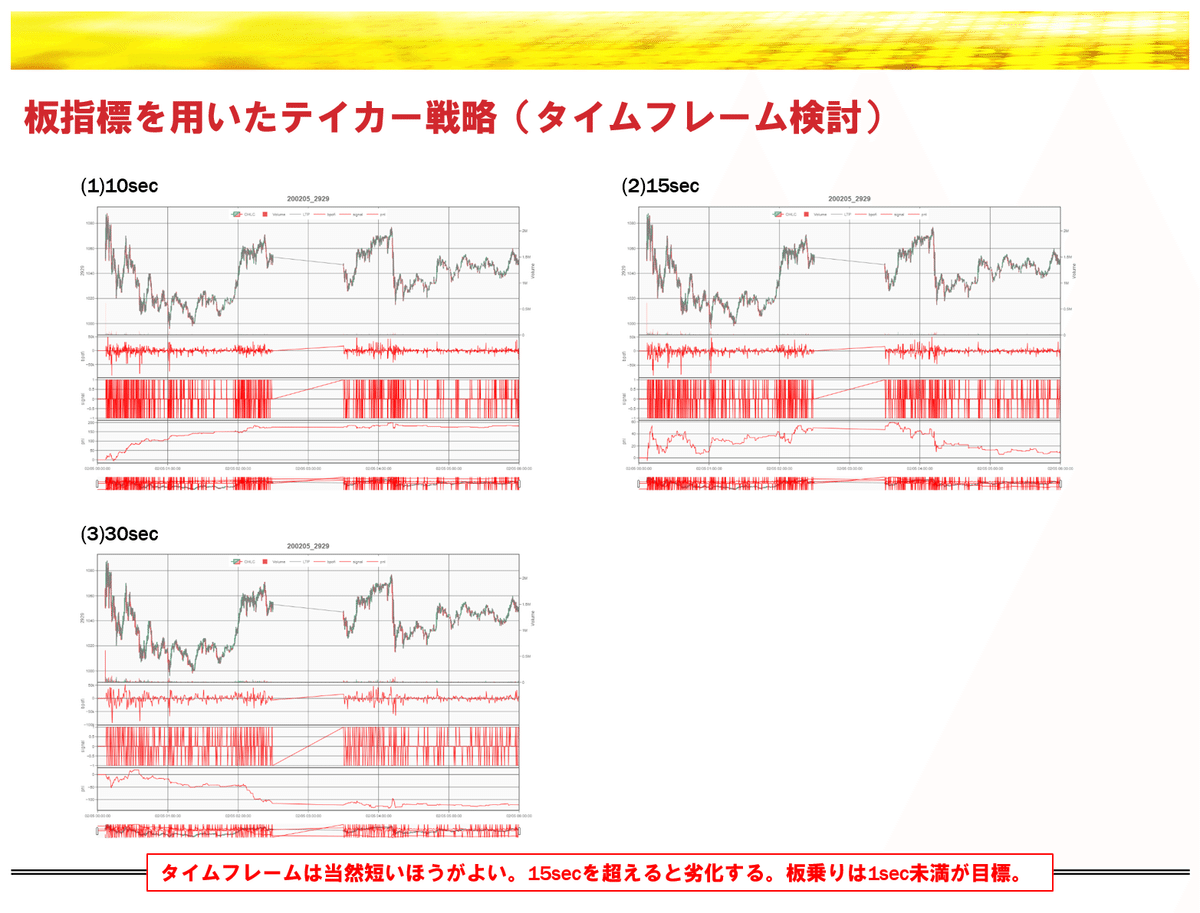

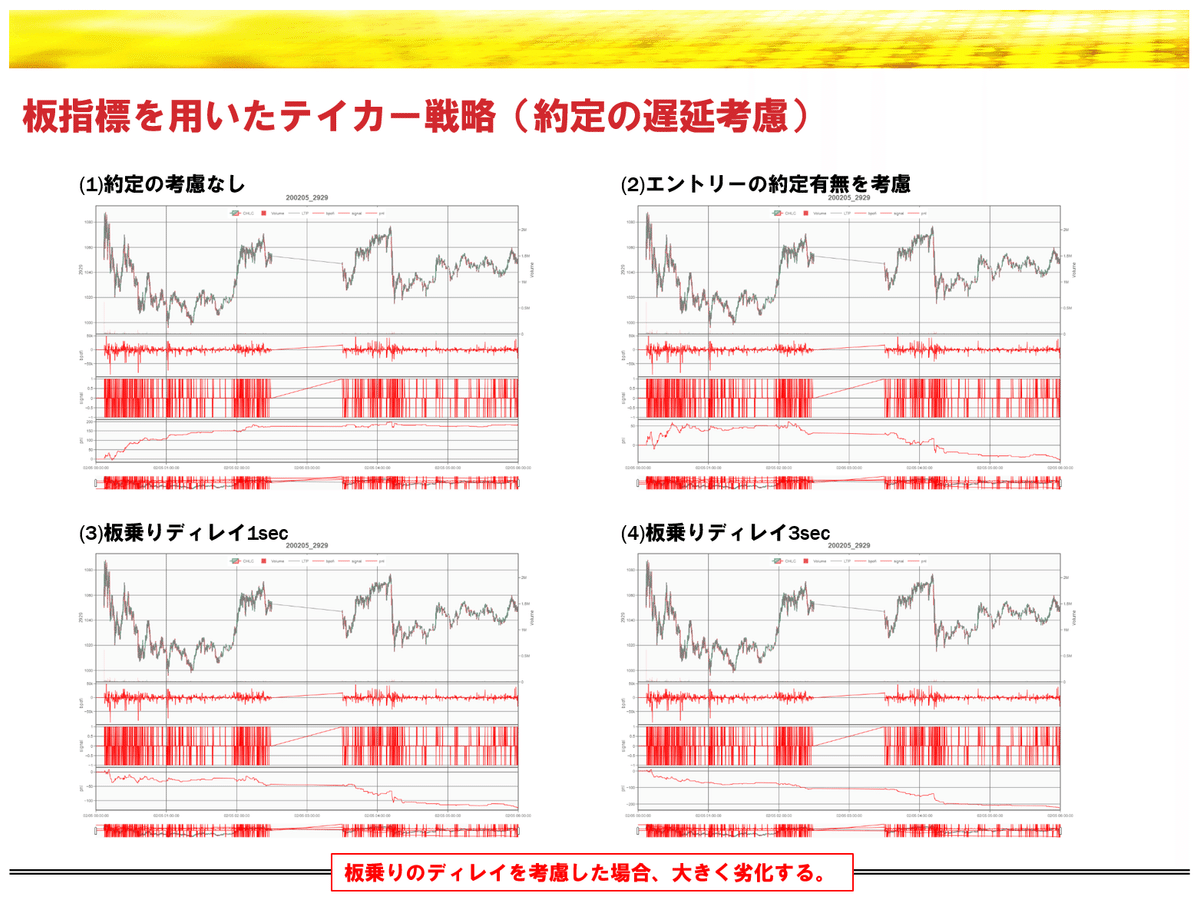

板読みで有効な指標は、「新規指値の供給量」です。BID側の供給が多いと価格は上昇し、ASK側の供給が多いと価格は下落します。板の厚みで動くという話を聞くことがありますが、板の厚みの現在値でその後の値動きを説明することはできません。

上図に記載されているOFIとは、Order Flow Imbalanceを指します。買い注文と売り注文の差分を示すもので、非常に有名な板読み指標となります。毎回紹介していますが、板のダイナミクスについては杉原の論文によくまとめられており、とても参考になります。

さて、注意しておきたいのは板読み指標の賞味期限は非常に短いということです。検証の結果では、上記の板指標が効果を発揮するのは直後の10secまでであり、15sec以降で減衰しはじめ、30secでは効果がなくなってしまいます。また板乗りのディレイの影響が大きく、1secのディレイで大きくパフォーマンスが劣化します。

また、これは当然の話なのですが、板読みによるトレードで利益が出るのは、寄り付き直後からせいぜい10時までです。出来高が少なくなると板読みトレードで利益は出なくなります(自身の指値を食ってくれる主体がいなくなるため)。

板読み指標はいろいろと制約を伴いますが、確実に値動きに対する説明力を持つ指標ですのでしっかりと押さえておきましょう。

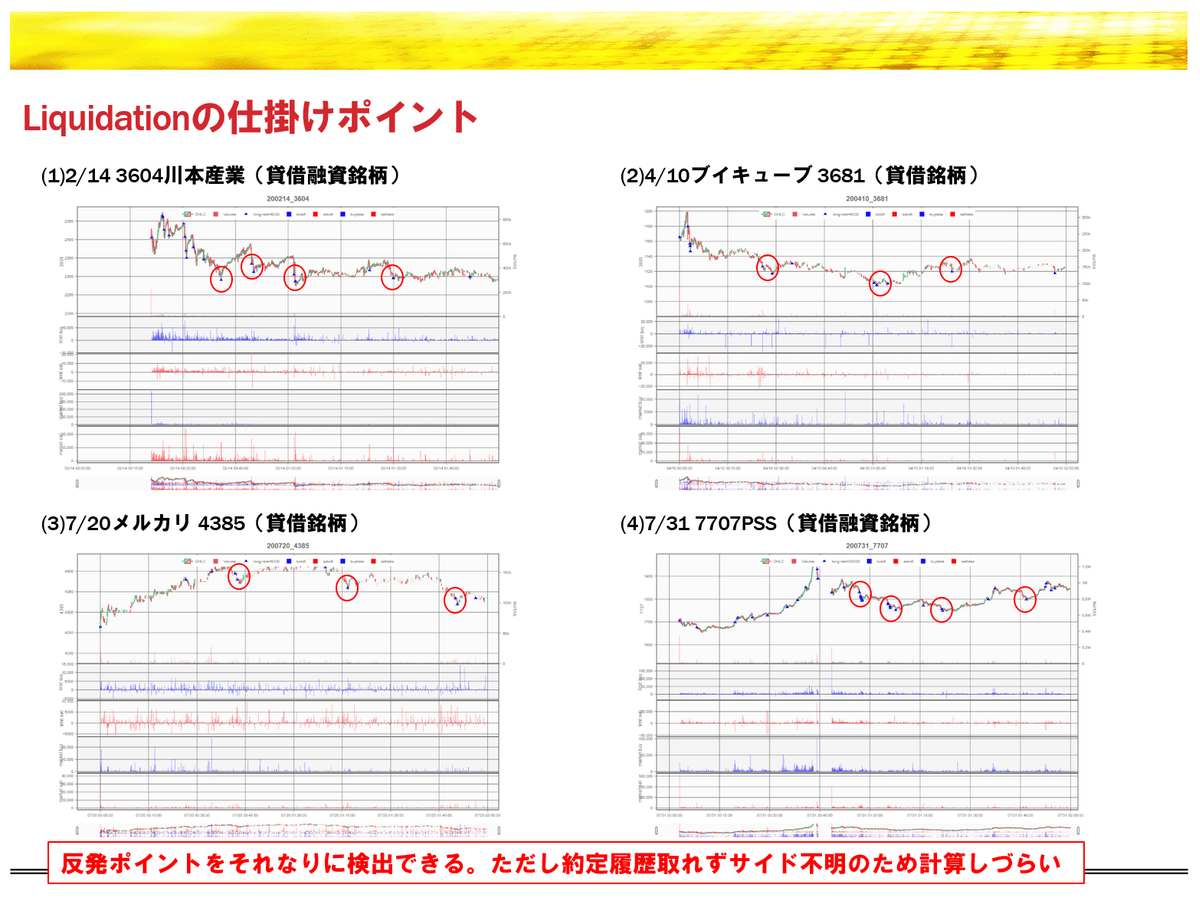

(3)成り売り後の仕掛け

このトレードは特に非貸借銘柄(売り禁銘柄)で有効です。非貸借銘柄は基本的にロングからしか入れません。よって売り注文は必ず現物の売却もしくは信用返済となります。価格下落時の大きな成り売り(いわゆるぶん投げ)は、清算注文(Liquidation)とほぼ同等とみなすことができ、強力な反転シグナルとなります。

以下に成り売り後の仕掛けポイントを示します。反発するポイントをそれなりの精度で検出できていることが分かります。

ただ、これを実運用のレベルに仕上げるまでにいろいろと苦労しました。パフォーマンスを安定させるために注意すべきポイントは、

寄り付き直後の15分は指標が安定しないため除外したほうがよい

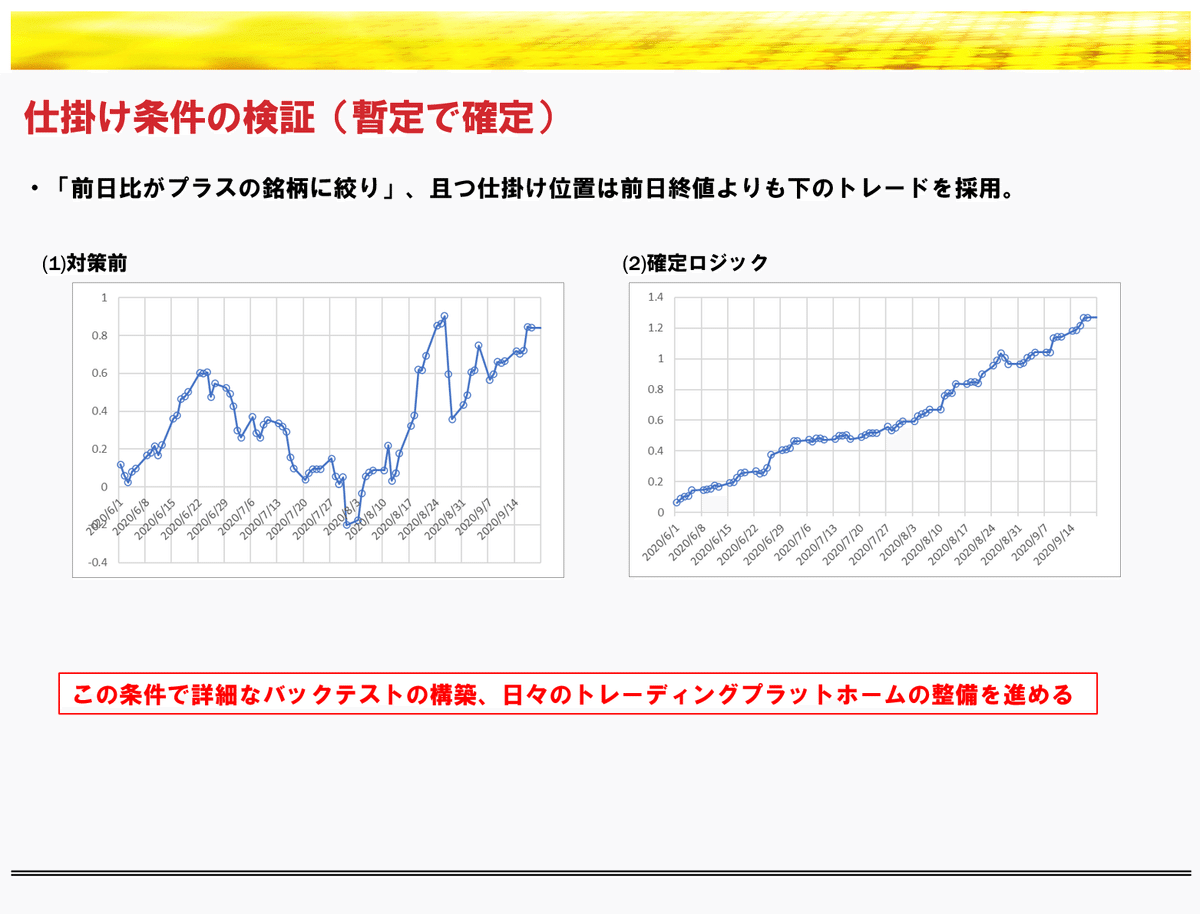

ロング仕掛けとなるので、地合いや銘柄の素性でのスクリーニングが必要となる。具体的には前日比がプラスの銘柄に絞る

低位株はスプレッドが相対的に広くコスト負けするので手を出さない

掴んだ位置が重要なので、仕掛けは前日終値よりも価格が下の場合のみとする

上記のように、有効な戦略とはただ1つのアイディアだけで使えるようなものではなく、それに寄与する様々な事象を想定して安定させるための施策を講じることが重要です。

(4)デイトレ3つの手法のまとめ

さて、デイトレで有効なトレード戦略を3つ示しましたが、結論としてこれらを自動化して運用することは諦めました。理由は以下の通りです。

株式市場の取引における禁止事項は暗号通貨等と比べて非常に厳しく、自動化したトレーディングで必ずこれを順守できるという自信がなかった。禁止事項は、例えば複数板のテイクは買い上がりに該当する恐れがあり、また最良気配に何度も指値を入れる行為は相場操縦とみなされる可能性がある。

注文を自動化するためにツールを自作したが、証券会社の規約に違反する可能性があった。

上記の3つのトレードで利益を上げるには、相場の状況を俯瞰するなどさらに期待値を高める必要があったが、これをルール化するまでに至らなかった(現在もデイトレで生き残っている方は、このスキルが高いと考えています)。

執行コストが非常に大きく、インフラ含めたコスト低減検討が占めるウェイトが高くなり、筆者のトレーディングスタイルに合致しなかった。

これらの3つの戦略で簡単に収益化できるとは言い切れませんが、確実に市場に存在する特性ですので読者の方のパフォーマンス向上に寄与するはずです。

新興市場のアノマリ

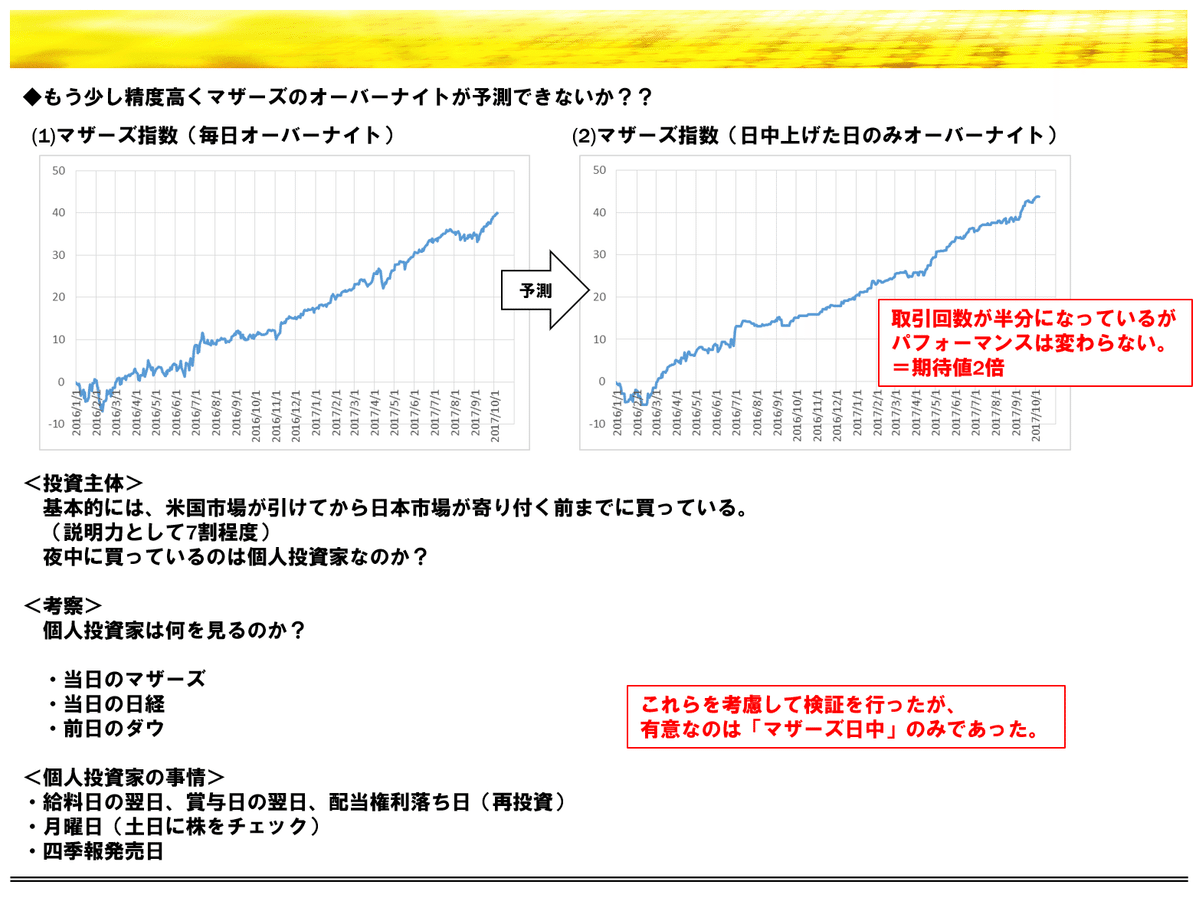

これはマザーズのアノマリを利用した戦略です。「マザーズはオーバーナイトで上げる」という性質があり、これに簡単な条件を付与してパフォーマンスを向上させたものです。

具体的に言うと、マザーズが日中上げた日に、引けでマザーズ銘柄を買い漁りオーバーナイトで翌日寄りに決済すれば利益が出るというものです。

ただ、この戦略はなぜそうなっているかが具体的に説明できず、ゆえにいつまでこの特性が持続するか読めないところが最大の弱点でした。筆者も結局この戦略は運用していません。

今現在確認してみると、検証当時の2017年時点でこの方法は非常に有効であり、その後2020年いっぱいまで機能した後、2021年から急速に特性が消失してしまっています。

よって2022年現在でこの戦略は使うことはできませんが、新興市場では何らかの事情によって特性が出現することがあることを留意すべきです。

ペアトレーディング

ペアトレとは、似通った値動きをする銘柄を見つけて、両者の鞘が開いたときに鞘が閉じる方向に売買するものです。当然の話ですが、ペアトレで重要なことは、以下の2つです。

ペアとなる銘柄をどうやって見つけるか

どれだけ鞘が開いたら仕掛けるか

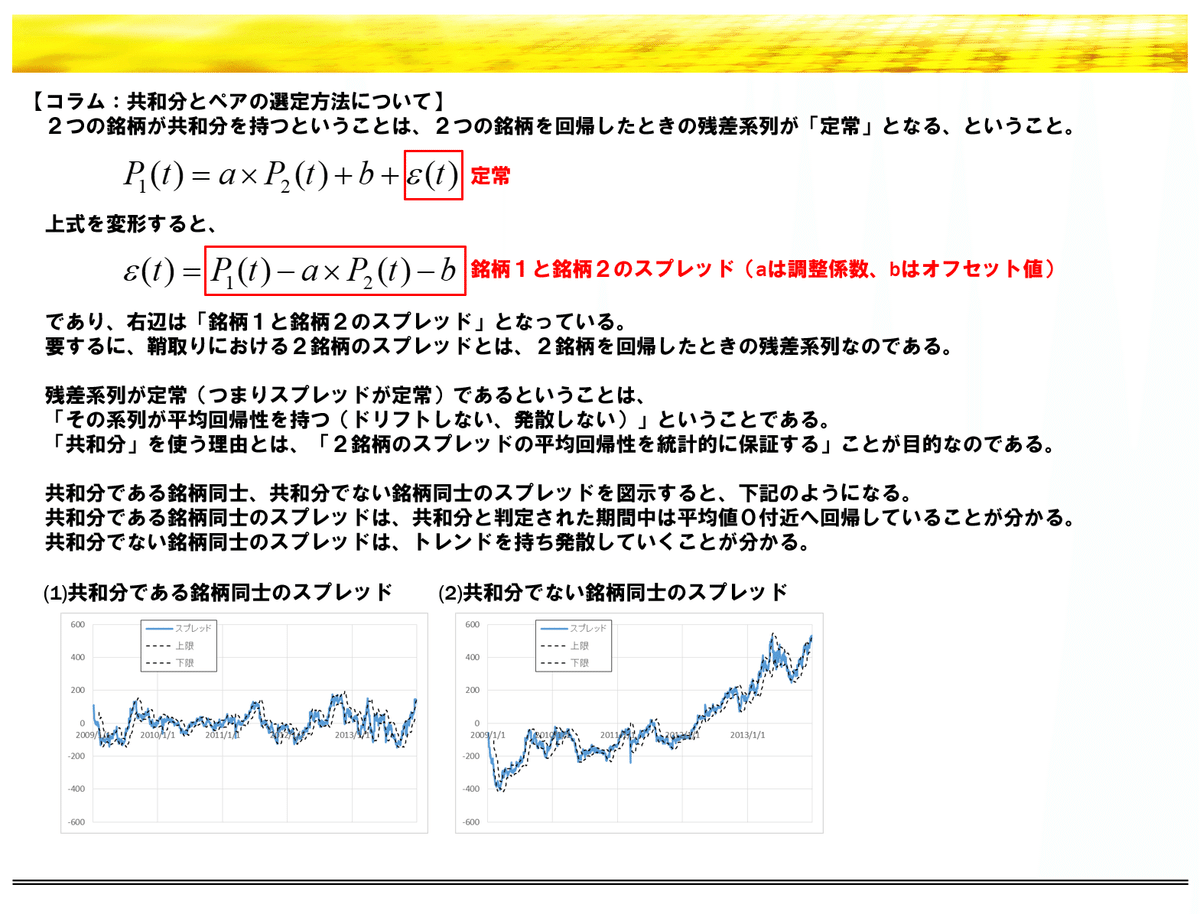

ペアトレーディングが成立するためには、2つの銘柄のスプレッドが定常である必要があります(簡単に言うと、鞘が1方向に拡大を続けるのではなく、ある一定の平均に回帰すること)。統計的なペアトレーディングでは、定常性を判定するために、共和分検定をもとにペアとなる銘柄を選定し、両者のスプレッドが±2σ、±3σなどの水準で仕掛けます。

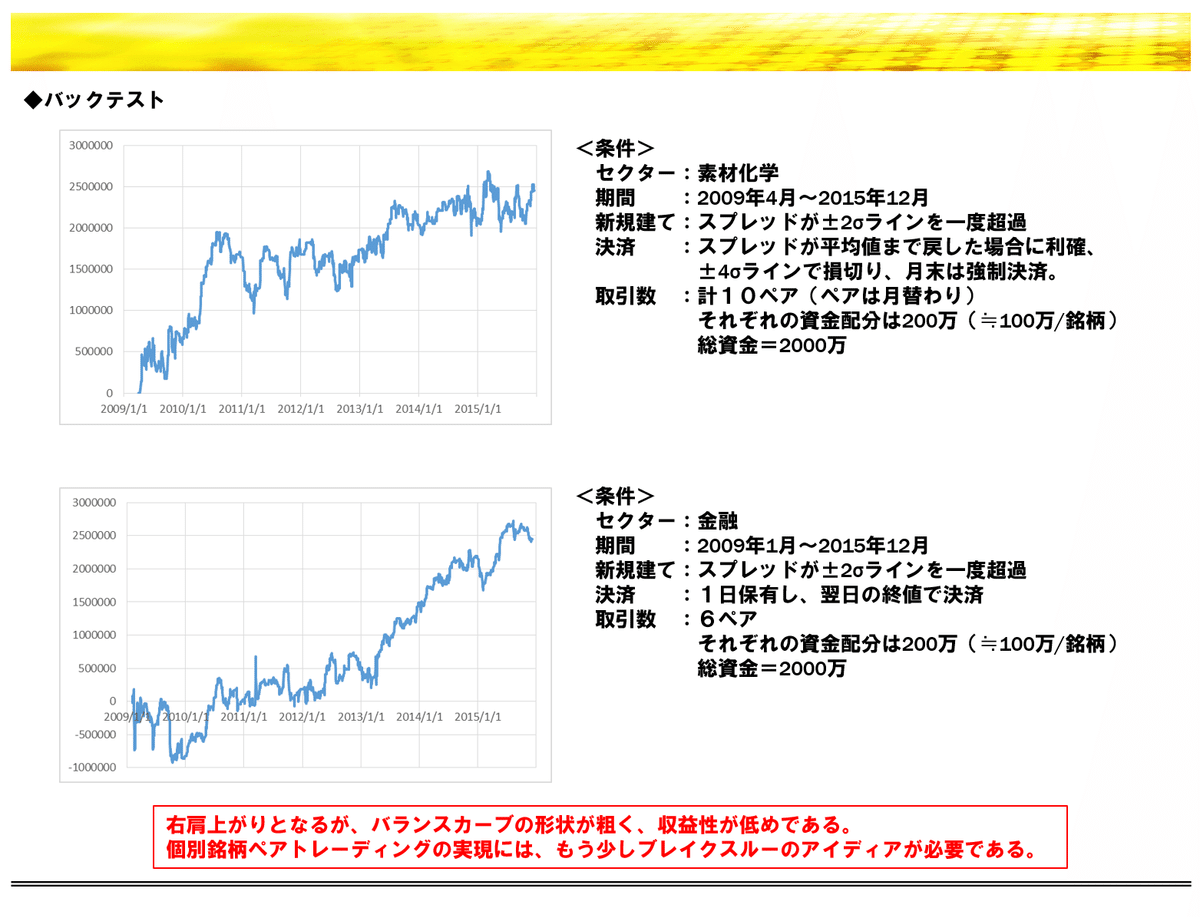

さて、ペアトレーディングの戦略は、いろいろとバックテストを行った結果、右肩上がりになるものの満足のいくパフォーマンスに至らなかったため、実際の運用はしていません。

ただ、当時はあまり深く検証していませんでしたが、最近マケデコで行った野村AMの中川氏へのAMA(Ask Me Anything)で、以下の点が指摘されていました。

株式はペアにすると定常になるので扱いやすくなる。

ただし当然だが定常性はいつか崩れる。いつ崩れるか?それはイベント発生時、つまり決算発表時であるので、このときは対象から除外する。

株式のペアを1つの銘柄と考えてポートフォリオを組むのは相性がよく、実務でも行うことがある。

このようにプロフェッショナルの方からも肯定的な意見を頂いています。まだまだ手法を昇華する必要がありますが、運用までの道筋は存在すると思います。

参考文献:

M.Bee, G. Gatti, "An Improved Pairs Trading Strategy Based on Switching Regime Volatility", 2015

G. J. Miao, "High Frequency and Dynamic Pairs Trading based on Statistical Arbitrage using Two-Stage Correlation and Cointegration Approach", 2014

セクターアロケーション

株式市場では市況の変化に伴って、物色されるセクターが変わります。例えば以下のような文言を見掛けることがあります。

米金利や為替市場での円安の鈍さが嫌気され、保険や銀行など金融株、電機や精密機器など輸出株の一角が安い。

良好なデータが続く米国景気の先行きを楽観視する買いが優勢となり、業種別では鉄鋼や非鉄金属など素材株、情報・通信や食料品、機械株も高い

世界景気の現状が楽観視され投資家心理が好転した。電機など輸出株や非鉄金属など素材株、不動産や電力、医薬品など内需株も高い。

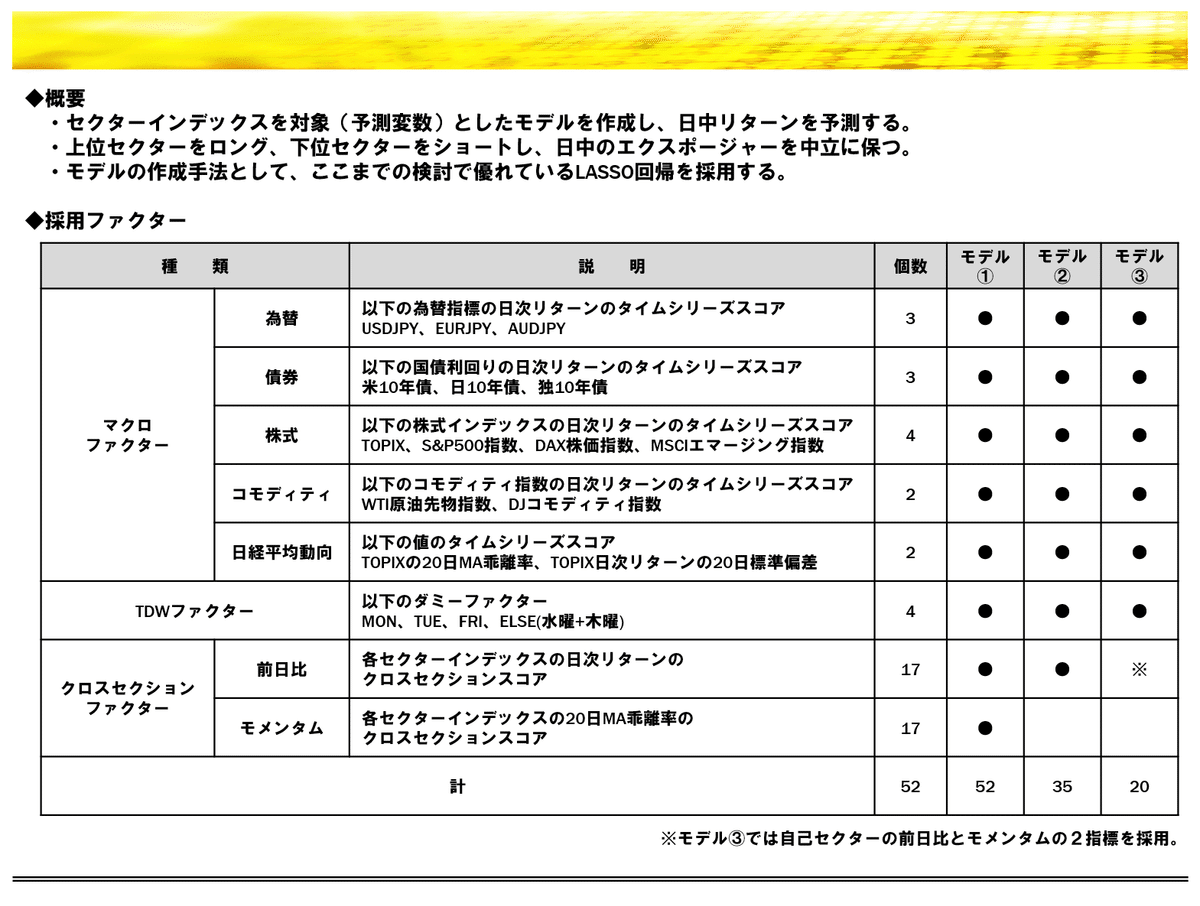

本記事で言うセクターアロケーションとは、このような短期的なセクターの上昇下落を予測して、特定のセクターをロング、特定のセクターをショートすることで、市場全体の変動に依らず安定した利益を追求するものです。

上記の説明から推察できますが、セクターローテーションはマクロ指標やそれぞれのセクターの騰落状況をもとに予測することができます。情報感度の高い個人投資家の方はある程度アタリをつけてから当日のトレードに臨んでいるのではないでしょうか。

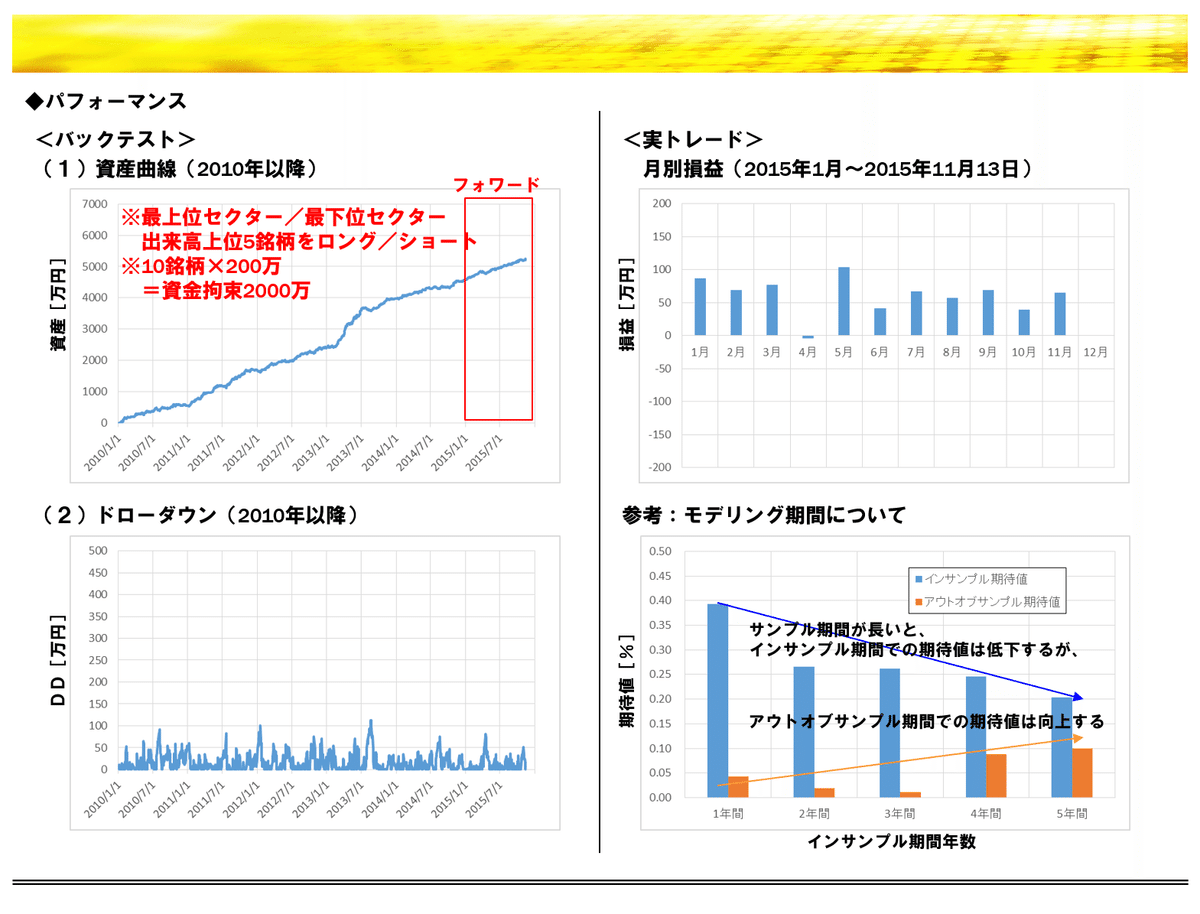

上記の指標をもとにモデリングして当日の最上位セクターをロング、最下位セクターをショートした結果が下記の通りです。ロングショート戦略のためマーケットの変動の影響が小さく、安定したパフォーマンスとなっていることが分かります。

この運用は非常に良好でした。2016年以降、このセクターアロケーション戦略は他のファクター投資戦略と統合してモデルを刷新したため、個別の成績がどうなっているか詳細な切り分けをしていませんが、今現在も有効であり私の運用成績に寄与していると思います。

参考文献:

R. Q. Doeswijk, "Global Tactical Sector Allocation: A Quantitative Approach", 2011

P. Dou, D. R. Gallagher, D. Schneider, T. S. Walter, "Cross-Region and Cross-Sector Asset Allocation with Regimes", 2014

ファクター投資

ファクターとは、株価を動かす共通の要因のことです。

もっとも有名なファクターは、PBRなどの割安性指標に代表されるバリューファクターでしょう。バリュー投資とは、このバリューファクターが割安になっている銘柄群を購入し保持する手法です。

バリュー投資は投資信託などの運用手法のひとつで、現在の株価がその企業の利益水準や資産価値などから判断して割安にあると考えられる銘柄を買い付ける手法です。多くの場合、株式の個別銘柄の代表的な投資尺度であるPER(株価収益率)やPBR(株価純資産倍率)などを用いて判断し、これらの数値の低い銘柄を買い付けます。

ファクター投資の起源には諸説ありますが、最も古いものは1960年代にバー・ローゼンバーグによって考案されたリスクモデルでしょう。リスクモデルとは、個々の企業のリスクを様々な要因を用いて説明する手法であり、このリスク要因が株価の超過リターンに結びついていることを発見されました(リスク・プレミアム)。最近ではファクター投資はスマートベータという形に変遷してきています。

スマートベータとは、TOPIXのように全ての上場銘柄を時価総額に応じて加重する方法ではなく、財務指標や株価の変動率等により、銘柄選択や加重方法に工夫を加えたインデックスのこと。(中略)アクティブ運用の要素も併せ持つ。TOPIXのような全ての上場銘柄のベンチマークからの収益を示すベータをより賢く(スマート)したものという意味である。

有名なファクターは以下のとおりです。

サイズ(時価総額等)

バリュー(PER、PBR等)

クオリティ(ROE、財務レバレッジ等)

モメンタム(12ヶ月騰落率等)

ボラティリティ、低ベータ(ヒストリカルボラティリティ等)

高配当(配当利回り等)

また、このようなファクターだけではなく、スタイルやテーマに投資するという手法もファクター投資の1つとみなすことができるでしょう。例えばESGや人材設備投資、女性活躍指数なども存在します。

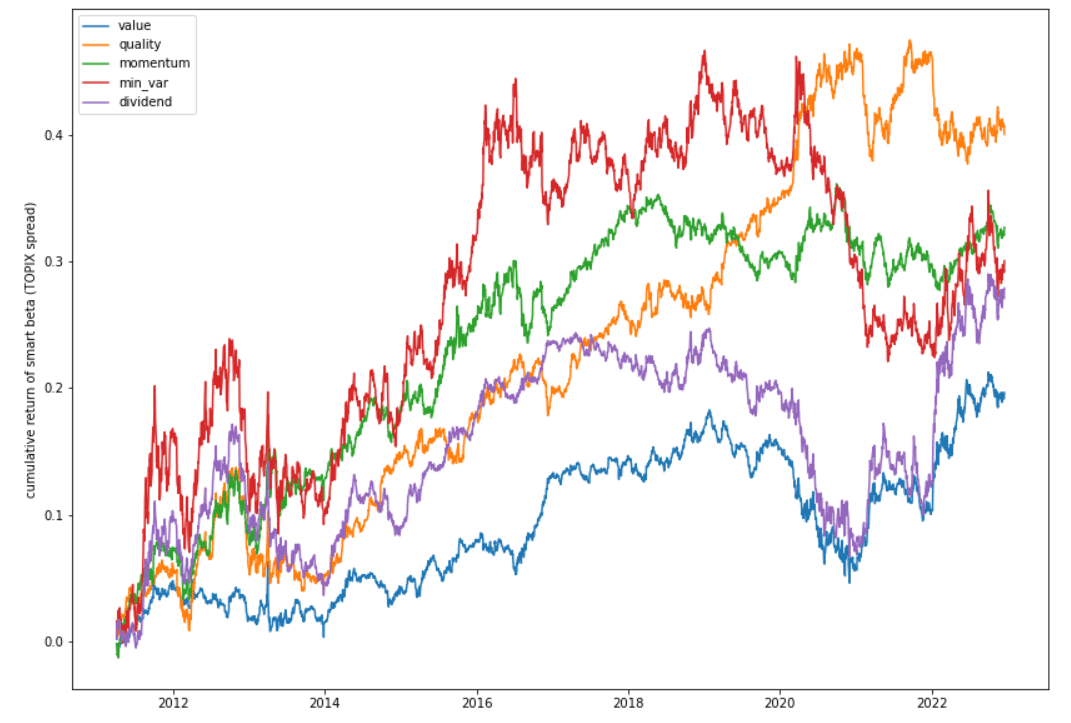

さて、このようなファクター投資のパフォーマンスは、スマートベータインデックスのリターン(対TOPIXスプレッド)の推移によって簡易的に確認できます。以下は直近10年間の推移となります。

これらのスマートベータは確かにTOPIXをアウトパフォームしますが、決して安定しているとは言えないでしょう。主要なスマートベータのうち、バリューのパフォーマンスが最も低いです。

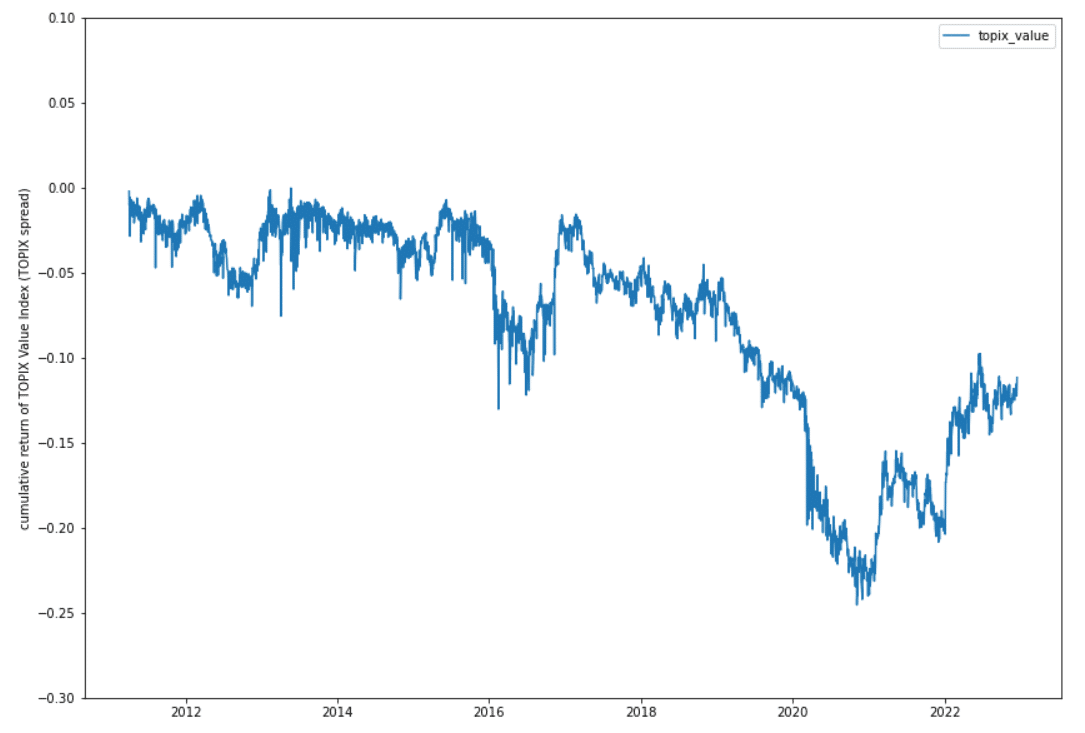

時折、バリュー投資が推奨されることがありますが、直近10年のパフォーマンスからとてもお勧めできるものではありません。以下はTOPIXバリュー指数(対TOPIXスプレッド)の累積リターン推移です。バリュー株を前提として銘柄スクリーニングすると、その時点で市場平均よりもマイナスでスタートするということを頭に入れておかなければなりません。

さて上記のような単純なファクター投資だと、投資成績を安定させることは困難です。従って、以下のような所作が必要となります。

複数のファクターを選定し組み合わせることで、リスクを低減して運用パフォーマンスを向上させる

その時々でアウトパフォームするファクターを見極める(ファクタータイミング戦略)

どちらの方法にせよ、何らかの投資モデルが必要となってきます。投資モデルの構築には従来は線形モデルが使われていましたが、最近では機械学習へと置き換わってきました。詳細は以下の記事で説明しています。

読者の方が今からファクター投資を考えるのであれば、それよりも一歩発展させて以下の項の「機械学習」を使うべきです。

参考文献:

太田, "新しいファクター指数とスマートベータ指数の特性分析", 2015

中畑, 林, "スマートβ指数を用いた株式ポートフォリオのスタイル分析", 2021

R. Arnott, C. Harvey, V. Kalesnik, J. Linnainmaa, (訳)田村, 安藤, "バリューファクターとの正しい向き合い方", 2021

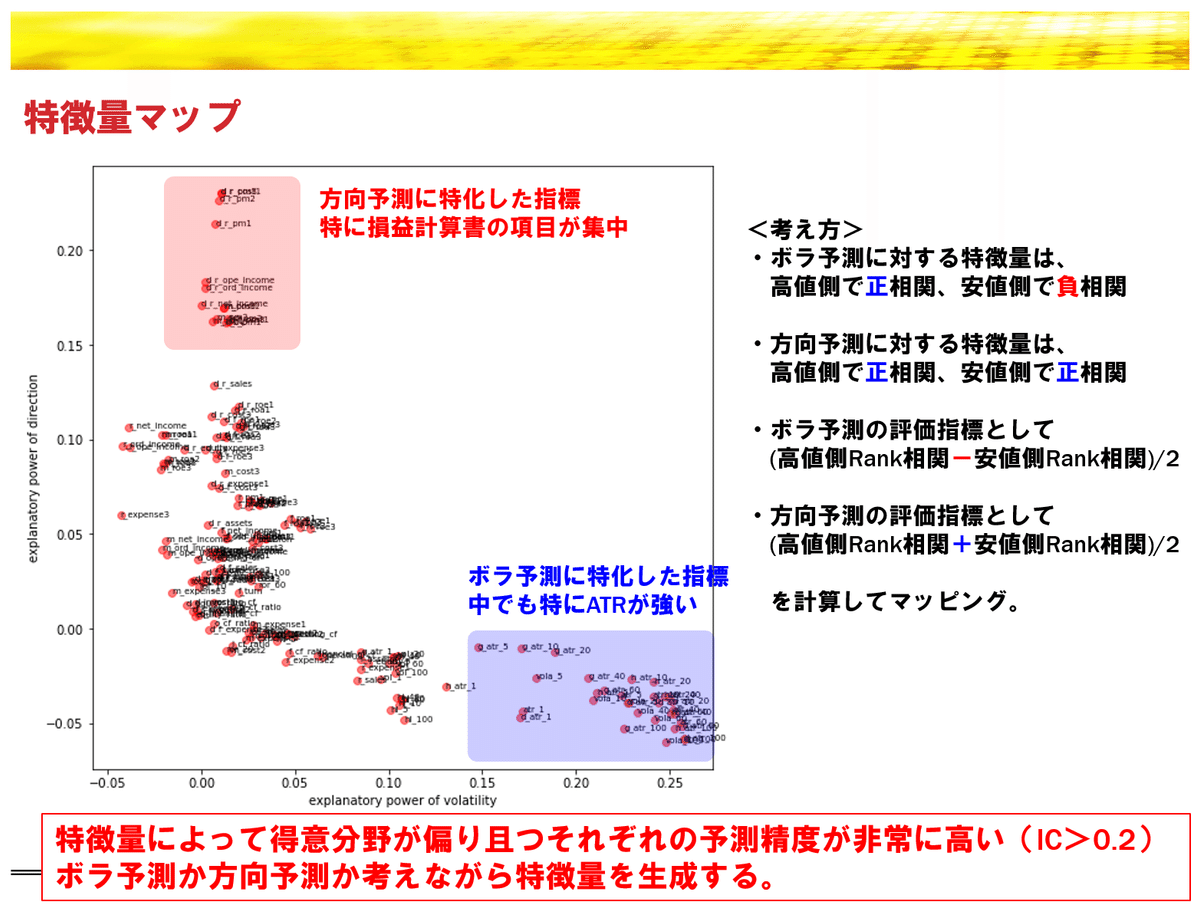

機械学習によるアルファ探索

近年、金融・投資分野にもAI活用の波は押し寄せています。今では機械学習を使っていない資産運用機関はありません。使われているモデルは殆どがディープラーニングとのことです(中川氏のAMAより)。

株×データサイエンスには、2つの課題があると言われています。

1つめは低S/N比です。株式市場をはじめとしてファイナンスデータは有効なシグナルに対してノイズが圧倒的に大きいと言われています。これにより誤った特性を検出しやすくなり、モデリングが難しいと言われています。

もう1つは非定常性です。簡単に言うと、「市場は常に変化する」ということです。よって、過去のデータを使ったモデリングが将来に渡って機能すると言えず、実際の運用はとても難しくなっています。

これらの問題について、筆者はこれまでに様々な記事を書いてきました。それぞれの記事についてリンクを置いておきます。

いろいろな課題は存在しますが、結論から言うと、株式市場は一般に手に入るデータを用いて十分収益化が可能だと断言します(ソースは筆者です)。

イベントドリブン(決算発表)

イベントドリブン投資は様々なものがありますが、ここでは決算発表時の値動きを分析した結果を紹介します。

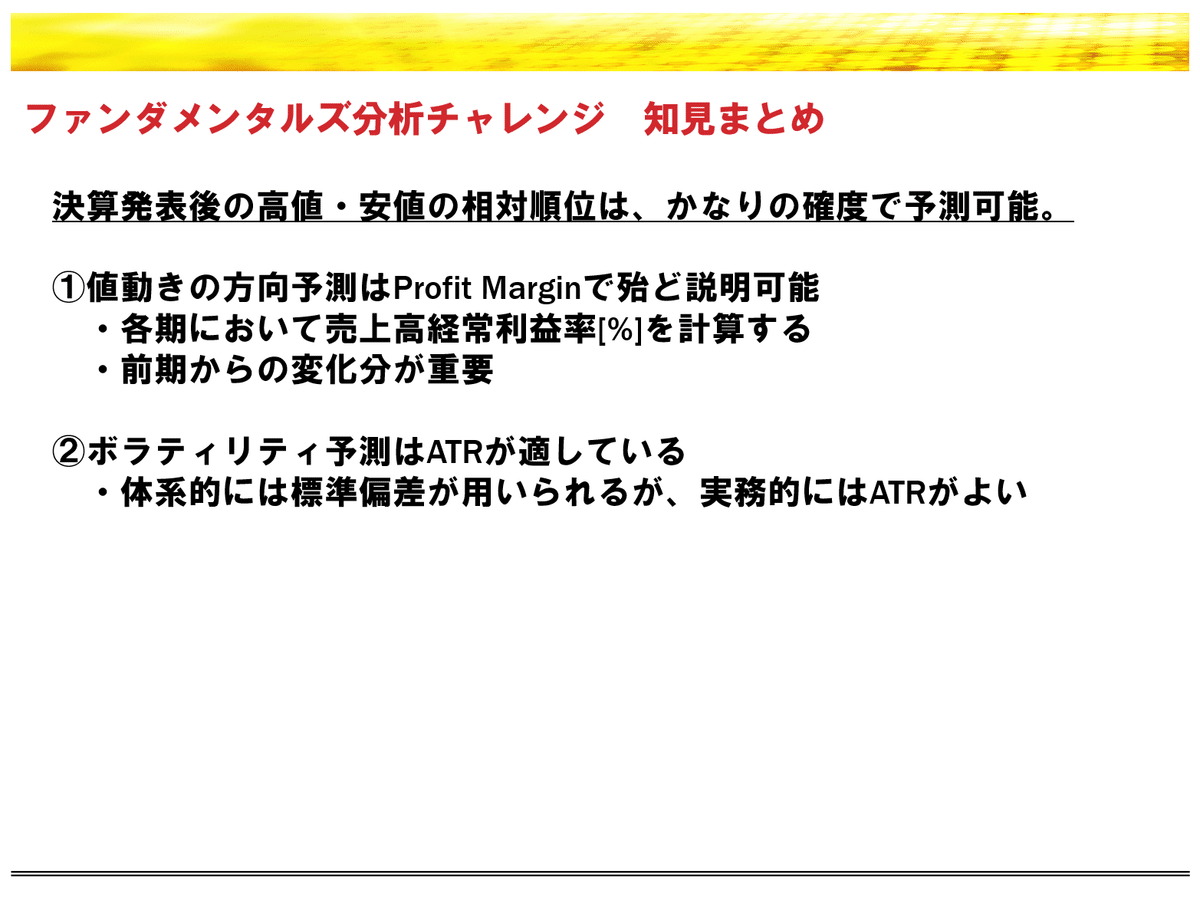

2021年にSignate(国内のデータ分析コンペサイト)で開催されたJ-Quantsファンダメンタルズ分析チャレンジ(主催:日本取引所)は、決算発表後の高値安値を予測するものでした(筆者はこのコンペで2位に入賞しました)。

このコンペで行った分析の結果は以下の通りです。

決算発表後の値動きは、売上高経常利益率で殆ど説明が可能(売上高純利益率などでも代替可能)

前期からの変化率を見る(前年同期比で見るのはNG。効かない)

これ以外の指標はみなくてよい

決算分析にはいろいろな手法があると思いますが、単純に決算直後の値動きを追いたいのであれば上記だけで十分です。ビジネスモデルの評価や、長期に渡る展望を予測する場合はこの限りではありません。

ニュース分析

株価予測にニュース分析を活用する研究は、様々な研究が行われています。今まで見た論文の中では、この論文が非常に秀逸でした。

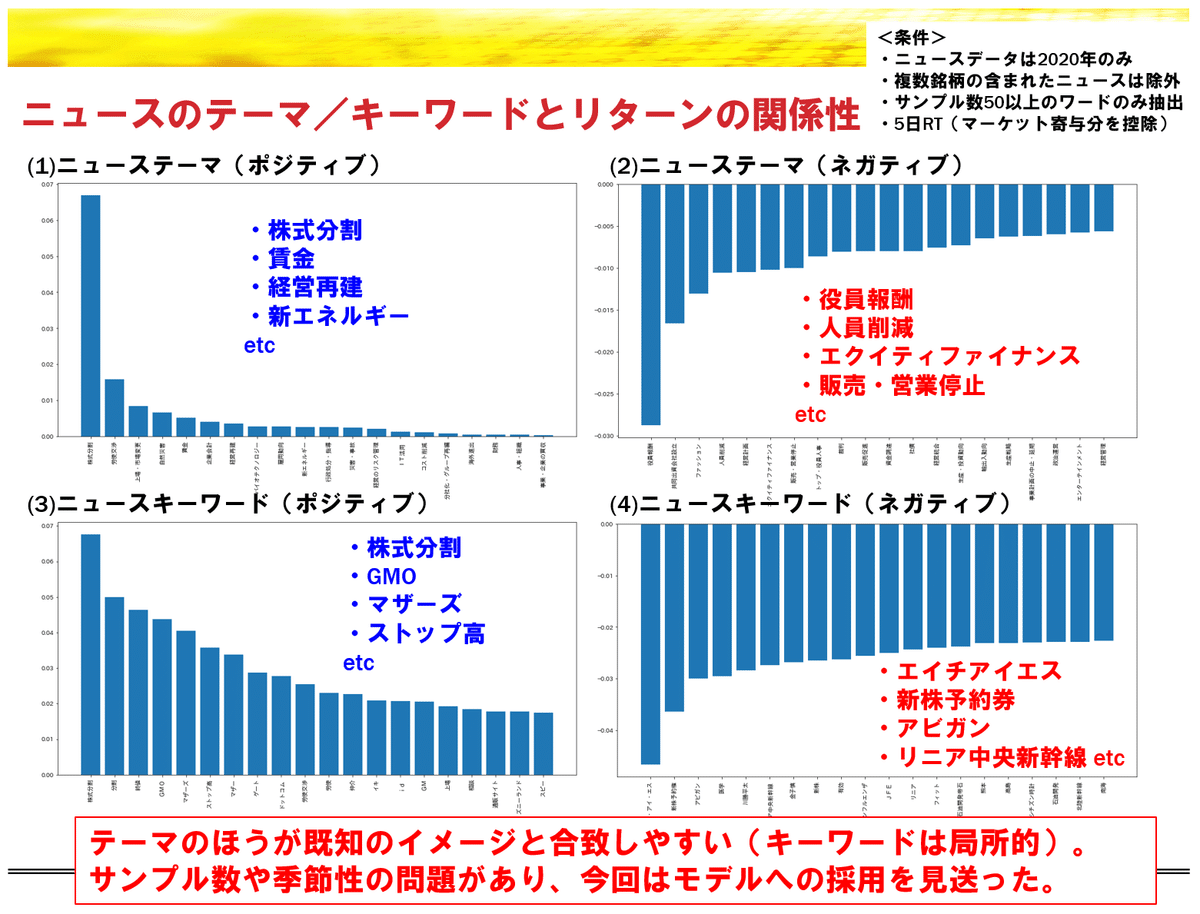

2021年にSignate(国内のデータ分析コンペサイト)で開催されたJ-Quantsニュース分析チャレンジ(主催:日本取引所)は、株価やファンダメンタル情報に加えて、適時開示データや日経電子版の見出しテキストデータが与えられ、それらをもとに4週間のポートフォリオ収益を競うコンペでした(筆者はこちらのコンペでも2位入賞でした)。

このコンペで与えられたニュースのキーワードやテーマについてリターンを分析しました。結果として、株価に影響を与えるポジティブなテーマやネガティブなテーマは、我々が直感的に感じるものと一致していました。

ニュースベースの株取引は高速性が要求されますが、確実に収益源が残っていると考えます。

参考までに上記の2つのコンペの表彰式のリンクです。解法についてプレゼンしています。

まだ分析できていない手法

以下は収益源が存在すると考えていますが、データ入手の難易度やトレード機会に間隔が空くため検証していない手法です。

インデックス構成銘柄の変更に乗じるトレード。具体的には、日経平均の構成銘柄入れ替えや最近ではTOPIX段階的ウエイト低減など。

株のトレーディング手法まとめ

長くなりましたので簡潔にまとめます。

(1)テクニカル指標によるトレーディング

株式市場ではテクニカル指標が機能する固有の事情があり、それを見極めて戦略構築することで利益を得ることができます。他者と戦略がかぶらないよう、戦略は自身で検証して作り込む必要があります。

(2)デイトレ(板読み)

リードラグ関係、新規指値の供給、成売り後の仕掛けの3つの特性が有意に存在し、これを活用することができます。それに加えてパフォーマンスを安定させるために、市況を見て仕掛けを判断する勘所や執行に関する熟練度が必要です。

(3)新興市場のアノマリ

長年の間、オーバーナイトで上げる特性がありましたが、2020年いっぱいまで機能した後に特性が消失しています。

(4)ペアトレーディング

共和分によるペア選定は、バックテスト当時はパフォーマンス不足で運用していませんでしたが、ペア銘柄についてポートフォリオを組むなどプロフェッショナルも運用している手法があります。

(5)セクターアロケーション

マクロ動向からセクターの上昇下落を予測してロングショートを組む手法は現在でも有効です。この手法はマーケットニュートラルとなるため、単純な売買よりもパフォーマンスが安定します。

(6)ファクター投資

単純なファクター投資だけでは成績は安定しません。バリュー投資はお勧めできません。ファクター投資を始めるのであれば、以下の機械学習を使いましょう。

(7)機械学習によるアルファ探索

株式市場は一般に手に入るデータ(構造化データ)で十分収益化が可能です。マケデコにて初心者サポートを行っていますので、この機会に機械学習を始めてみるのはいかがでしょうか。

(8)イベントドリブン(決算発表)

決算発表では、「売上高経常利益率の前期比」がその後の値動きに有意に影響します。単純に決算直後の値動きを追いたいのであれば上記だけで十分です。

(9)ニュース分析

特定のワードが直後の値動きに影響します。これを収益化するには、何らかの自動化・高速化を行う必要があります。

おわりに

いかがでしたでしょうか。

この手法はイマイチだよ!まだこんな手法があるよ!という方がいらっしゃれば是非ともコメントお願いします(コッソリDMで教えてもらっても構いませんよ)。

最後に筆者がここまでデータ分析を推す理由について、過去記事からの引用となりますが記載しておきます。S&P500が史上最高値圏であった昨年末に書いた記事の締め括りです。

ここまでの内容は、筆者自身が専業の投資家として独自に研究し蓄えてきた知見に準ずる。なぜこのような知見を公開しようと考えるに至ったか、自身の考えを説明して最後の締め括りとしたい。

この記事でこの国の行く末までを語るつもりは毛頭ないが、老後2000万円問題を始めとして資産形成は国民への社会的な要請となっている。体たらくな政権の在り方を正しく批判することも大切であるが、それよりもまず自己防衛を考えることを優先すべきである。

投資は一般の方が資産形成する上で避けては通れないが、一方でそれは非常に険しい道である。インデックス等の積み立てで資産形成できる、FIREもできるという話をよく聞くが、これから先の数十年の世界情勢は全く予想できるはずもなく、相応をリスクを孕んでいることをよく理解しなければならない。むしろしっかりと資産形成するためには、長期的な目線よりもこの先数年の短期間を見据えて適切な戦略を考えなければならないのである。しかし、ここでも巷に全く根拠のない投資手法が氾濫していることは非常に悲しいことである。

正しい投資とはどのようなものか。この命題に対する答えが見つかることはないだろう。

ただし、もしもそのようなものがあるとすれば、少なくともそれはエビデンスに裏付けされたものであることは間違いない。そう、ここに我々はデータサイエンスを活用するしかないのである。そして私は自身の経験からも、株式投資はデータサイエンスできるものだということに全く疑いを持っていない。

当然ここにも参入障壁は存在する。コーディングの技術はもとより、機械学習を学ぶ上での数学的な素養も必要となる。だから私は「誰でも資産形成できる」などと言うつもりはない。投資の持つ不確実性を否定する気もない。しかし、正しく努力し正しくリスクテイクすることで切り拓ける可能性がここにあるということを周知したいのだ。

そのような正しい努力と正しいリスクテイクが報われる世の中であってほしい。願わくばこの記事が読者の方の資産形成の一助となりますように。

2021年12月24日

UKI

本記事を読んで株式市場のデータ分析に興味を持った方は、是非一度マケデコのディスコードにお越しください。たくさんスレッドができていますので、情報確認するだけでも有益だと思います。

それではまたマーケットで会いましょう。

2022年12月25日

UKI