ディズニー再生の歴史:D2C拡大で三本柱から四本柱に、ライバルはNetflixではなくコムキャスト

1.ウォルトディズニー社の復活の物語

ウォルト ディズニー(The Walt Disney Company)というと真っ先に浮かぶのは、ディズニーのキャラクターやディズニー・ランドかもしれません。

ウォルト・ディズニーが1923年設立し、その名前を冠した会社、ウォルト・ディズニー・カンパニーはアメリカのカルフォルニアに本社があります。アメリカでも老舗企業の一つで、ダウ30種平均の構成銘柄の一つです。

ディズニーというと真っ先に思い浮かぶのは、ディズニーランドとかミッキーマウスかもしれませんし、テーマパーク事業かもしれません。あとはアナ雪を始めとした映画製作事業でしょうか。その認識は間違いはないのですが、実際にはメディア事業も含めた総合エンターテイメント会社というのが正確なところでしょう。

何とメディア事業も保有しています。ディズニーは米国三大ネットワークの1つABCを1995年に買収しました。

【ニューヨーク31日=松本元裕】米娯楽・映画大手のウォルト・ディズニーは三十一日、米三大ネットワークの一つであるキャピタル・シティーズABCを買収、傘下に収めることで合意したと発表した。買収額は百九十億ドル相当(約一兆六千七百億円)で、米M&A(企業の合併・買収)史上、第二位の規模になる。買収により、映画、ニュース、スポーツなど各種娯楽ソフトの製作から放送・配給まで一貫して手掛ける世界最大のメディア・コングロマリットが誕生する。(関連記事7面に)

両社の取締役会が承認した買収計画は(1)キャピタル・シティーズ株主が同社株一株につきディズニー株一株と現金六十五ドルを受け取る(2)買収は九六年初めまでに完了の予定で、キャピタル・シティーズはディズニーの全額出資子会社となる(3)M・アイスナー・ディズニー会長は引き続き、会長兼最高経営責任者(CEO)にとどまる――など。両社合計の九四年売上高は百六十五億ドルに達する。

ウォルト・ディズニーはかねて三大ネットワーク会社の買収を検討、CBSなどにも接近していた。マルチメディア時代の到来をにらみ、いわば「川上」である自社の映画・アニメ製作部門を、「川下」の放送事業と垂直統合することで、相乗効果を発揮させるのが狙い。

キャピタル・シティーズABCは最近、視聴率競争でトップに立ち、業績も好調だった。ディズニー傘下に入ることで、番組製作事業を強化、巨大メディアとして生き残る道を選んだ。総合電機のウエスチングハウス・エレクトリックもCBS買収を検討しており、米放送業界の再編が一気に進む公算が大きくなっている。

この買収がディズニー社の大きな変化の始まりといってもよいでしょう。メディア事業に乗り出す、といよりは、狙いはABCが持っているスポーツチャネルESPNの買収にありました。

ESPNのようなスポーツチャネルとディズニーのようなアニメーション・映画事業とのシナジーは高いとも言えます。スポーツ観戦もエンタメのコンテンツの一つです。さらに言えば、ファミリー(家族)で共有できるコンテンツでもあります。

自社の宣伝をESPN内で行うこともできますし、ディズニーにとっては良い事業買収であったと言えるでしょう。そして、この買収に伴いその後のディズニーの将来を左右する人材が入ることになります。

ロバート・A・アイガーです。

アイガーがCEOに就任してからの15年のあいだにディズニーの時価総額は約5倍になった。ピクサーやマーベルの買収を通してオリジナルコンテンツは他社の追随を許さないほど充実し、凋落していたアニメーション部門からは『アナと雪の女王』をはじめヒット作が続く。上海ディズニーランドをオープンし、昨年には満を持して動画配信ビジネスにも参入した。実写映画でも『アベンジャーズ』シリーズが大ヒット。アイガーはタイム誌の2019年「ビジネスパーソン・オブ・ザ・イヤー」に選ばれた。

こうした記事を読むとディズニー社を立て直したアイガーの功績が分かります。

アイガーは元々は買収されたABCで働いていました。ディズニー社に買収された際には他社に移ることも考えたようですが、そのまま居続け、2005年10月よりマイケル・アイズナーの後任としてCEOに就任しました。当時のディズニーは株価は不振でした。

こちらを見るとアイガーが就任した2005年付近が株価が伸び悩んでいることがわかります。

彼はすぐに結果を出したわけではありません。エンタメ業界ですから金融危機(2007-2008年)の影響も受けて下落していることも分かりますね。反転して伸び始めたのは、金融危機の影響が和らいだ2009年以降で、そこまで我慢の4年間が続いていることも分かります。

そうした苦闘の期間もあったアイガーは2005年にCEOに就任した時に、社員に伝えた3つの優先事項というのがあります。

「良質なオリジナルコンテンツを創ること」

「テクノロジーを最大限に活用する」

「真のグローバル企業になる」

特に力を入れたのがオリジナルコンテンツを創ることです。オリジナルコンテンツを創るために見直しをしたのがピクサーとの関係改善であり、買収です。

実は、ピクサーはAppleを追い出されたジョブズが建てた会社です。ピクサーは、ルーカスフィルムのコンピュータ・アニメーション部門を買収して設立されました。

こちらにも書いてありますが、ピクサーとディズニーは共同で映画を作成していました。ピクサーに映画を配信する会社はなかったため、配信会社としてディズニーと提携していました。

ところがピクサーがトイストーリー・シリーズのヒットなどで、力をつけ始めると、凋落し始めているディズニーとの関係が破たんし始めます。

これがアイガーが就任する前の2005年であり、前任のアイズナーCEO時に起きたことです。

ピクサーとディズニーの関係は離婚寸前の夫婦といえるでしょう。

その関係改善と合わせて買収を行うことを仕掛けたのがアイガーでした。かれはジョブズとの関係を改善し、買収に先んじて、Appleと提携を結び、2005年に当時発売したiPodでABCの配信することを発表しました。関係改善のきっかけをつかんだアイガーは、ジョブズに2006年には買収に合意してもらいます。それと同時にジョブズをディズニーの取締役として招き、ディズニーの立て直しにも貢献してもらうことになります(ピクサーの株を持っていたジョブズはディズニー個人筆頭株主になることになりました)。

ジョブズは彼が死去する2011年まで取締役のメンバーであり続け、アドバイザリー的な役割をディズニーで果たし続けることになります。

3つの優先事項のうち、もっともアイガーが力を入れたのはオリジナルコンテンツの部分です。

際立っているのは数々の買収を成功させていったことでしょう。

2009年 マーベル・エンターテインメント買収(アメリカン・コミックス出版社の最大手で、スパイダーマン 、キャプテン・アメリカ 、X-メン のアメリカンヒーローコミックと映画製作を手掛けている会社)

2012年 ルーカスフィルム買収(スターウォーズの著作権・放映権を保有していました)

アイガー最後の仕事として、2019年には20世紀フォックスも買収しました。

こうした買収も行う一方で、アナと雪の女王(2013年)のメガヒットでディズニーアニメーションの復活とブランドの再建を果たしました。

ただ、ディズニーアニメの興行収入をみてみると、ディズニー単独のブランドではアナと雪の女王以外は弱いとみるべきかもしれません。

またアイガーはディズニーのグローバル化を進める目的

テーマパーク事業としては、香港、上海でディズニーランドを開園し、テーマパーク事業の拡大を進めました。

東京ディズニーランドもそうですが、こうしたテーマパーク事業から得られる収益はディズニーを下支えしています(オリエンタルランドは、使用権をディズニーに支払う契約になっています)。オリジナルコンテンツを自社で創造しつつ、他社を買収し、コンテンツを充実させました。

コロナのショックによりテーマパーク事業が大不振に陥っている訳ですが、ディズニー社本体の業績は比較的好調です。

新型コロナウイルスの影響で閉鎖していたテーマパークに客足が戻り始めているほか、スポーツ専門チャンネル「ESPN」でも試合中継が再開されている。一時項目を除いた調整後の1株当たり損益は0.20ドル赤字。赤字幅は市場予想(0.70ドル)を下回った。決算発表を受け、時間外取引で株価は5.6%高の143.12ドルとなった。インベスティング・ドット・コムのシニアアナリスト、ハリス・アンワール氏は「ディズニーは(コロナ)危機から力強く復活する」と指摘した。1年前に開始した動画配信サービス「ディズニー+(プラス)」は、加入者数が7370万人に達した。「Hulu」の加入者は3660万人、「ESPN+」は1030万人となった。

この記事は、アメリカにおいてコロナの再拡大が始まる前です。テーマパーク事業は再び厳しい状況になっていると予想されますが、それにも関わらずディズニーの株価は2020年1月25日現在も落ちていません。

その下支えをしているのがディズニー+事業といってもよいでしょう。動画配信サービス、いわゆるNetflixと同様にカテゴライズされるサブスクリプション事業です。ディズニープラスは、加入者が急速に増えています。サブスク事業としては、ディズニーのほかに「Hulu」「EPSN+」も行っていますが、加入者で見れば最大となりました。

ディズニー+だけなく、他事業も含めてステイホーム期間に提供できるこうしたコンテンツがあるというのがディズニーの強みといってよいでしょう。

テーマパーク事業の収益が期待できない状況でも他の手段で売上収益を確保できるのはこうした多角化している企業の特徴といも言えます。テーマパーク事業と連携させたホテル事業しかないオリエンタルランドのような企業はこうした状況ではかなり苦しいことも分かりますね。

アイガーが就任してから巨大エンターテインメント企業へと成長したディズニーの業績を見ていきましょう。

2.ディズニーの売上収益、収益率の変化

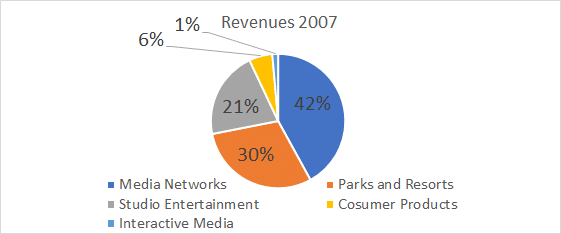

簡単に入手可能な2007年のセグメント(事業)別の売上収益と利益をみてみましょう。

2007年から現在に至るまで事業モデルの基本構造は変わっていません。

つまり、メディア事業、テーマパーク事業、エンターテインメント事業の3本柱ということです。

全体の構成として、売上収益の40%以上はメディア事業です。次いでテーマパーク事業(30%)、エンターテインメント事業(21%)という構成になっています。

収益性が一番高いのはメディア事業です。

利益/売上収益(%)でみると、

メディア事業30%、テーマパーク事業16%、エンターテインメント事業16%

とメディア事業が売上収益の最大を占め、かつ収益性も一番高いことが分かります。

メディア事業はディズニーが運営するケーブルTV、地上波局(ABC)などになります。アメリカは基本はケーブルTVが基本で、地上波局についても一定の料金を支払うことが求められるようです。

これらのメディア事業は、広告収入も含まれますので、視聴率の高いコンテンツを持っていればその分だけ広告収入も期待できるでしょうし、収益性が高いのも頷けます。特にESPNなどのスポーツ放送では広告収入は期待できそうですね(加えてディズニーの宣伝もできます)。

この2007年はピクサーを含めた買収の効果がまだ十分に出ていない時です。では、これが2019年、2020年にどう変化したのかを見ていきましょう。

ディズニーは9月末決算です。なので、2019年9月期の決算はコロナの影響を全く受けていません。コロナの影響が本格化したのが2020年1月-9月なので、9月の影響が2021年9月期には反映されているみてよいでしょう。

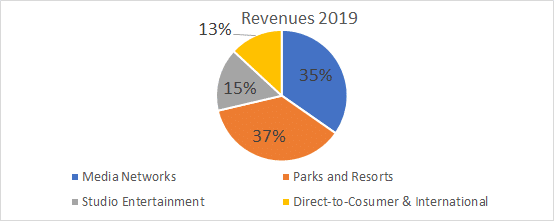

2019年9月期の売上収益の内訳をみると、テーマパーク事業が伸び、メディア事業を上回っていることに気づきます。

エンターテインメント事業は2事業の伸びに比例して相対的に低下しています。ディズニー+開始前ですが、Direct-to-Consumer(D2C)事業も13%を占めています。Huluは2007年(開始当時は共同出資形式)、ESPN+は2018年に開局されています。

*Hulu事業は共同出資形式で始まり現在はディズニー社が支配権を持っていますが、33%の株を保有するNBCユニバーサル(ケーブルTV大手のコムキャストの子会社)がいるため、自由度は低いようです。こうした配信システムが前々からあったにも関わらずNetflixの後塵を拝するようになったのは、複雑な経営形態が起因しているともいえます(共同出資形式で成功した事業はそんなにあったような記憶はないですね)。

買収の影響もあり、2007年よりも35,510⇒2019年69,607(単位は百万ドル)と、二倍近く売上収益は増加しています。ですが、着目すべきは売上収益ではなく収益性が飛躍的に向上していることでしょう。

2019年は、メディア事業30%、テーマパーク事業26%、エンターテインメント事業26%と2007年と比較して高収益化しています。テーマパーク事業、エンターテインメント事業が10%以上伸びています。

「なぜ高収益化しているのか?」という点はまた調べたいと思いますが、推測するとエンターテインメント事業、つまり映画製作についてはM&Aにより事業全体の効率性が上がり(製作費の効率化も進めていると思いますし)、テーマパーク事業については新しいテーマパークを設立するだけではなく、入場料や料金体系を工夫することでより高い料金を徴収しています(こんなことを書いたら夢を壊すみたいな話ですが・・・)。*一昨年度アメリカのアナハイムのディズニーに行きましたが、日本のディズニーと比較にならないぐらい1.5倍~2倍ぐらい高かったような気がします。

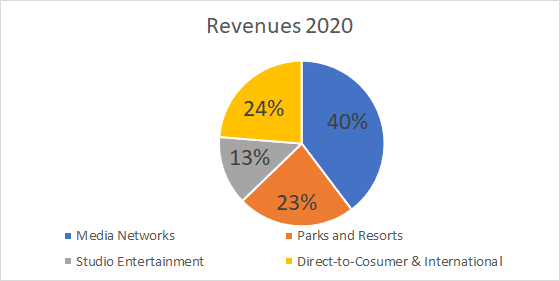

さて、コロナの影響を受けた2020年9月期、売上収益の内訳はどのように変化したかをみてみましょう。

コロナの影響を受けて、テーマパーク事業が縮小し、赤字に転落しています。代わりに伸びているのがD2C事業です。

メディア事業の収益性は32%とコロナ前よりも上がっています。これはエンターテインメント事業も同様で、26%となっています。これについては、コロナ禍で製作が出来なかったため、コストが抑制されたと説明しています(コロナで経費が節約できるというのはどこも一緒ですね)。

ディズニー+の開始に伴い売上収益で24%と2019年と比較して11%も伸びました。テーマパーク事業の売上収益が低下した影響もあるとはいえ、これは大きな伸びです。

ただし、D2C事業はまだ赤字です。今期2,806(百万ドル)のマイナス(赤字)を計上しています。

この赤字の理由については、ディズニー社は、Huluの広告収入、登録車の増加やESPN+の登録者などによる増益要因があったものの、ディズニー+により多くのコストがかかったためである、と説明しています。

事業を始める際には多額の費用が掛かるため、今期のD2C事業の赤字は織り込み済みというところでしょう。むしろ、今後の成長が期待できる事業として市場ではプラス要因とみられているといってもよいかもしれません。

こうしてみてみると、利益(キャッシュ)の確保手段としては、メディア事業、エンターテインメント事業が収益源で、テーマパーク事業、D2C事業の赤字を埋め合わせていることが分かります。

結果として、2020年は8,108と前年度14,847と比較して45%減となりましたが利益は確保する形となりました。

では今後D2C事業はどうなるでしょうか?おそらく、収益力は上がってくると予想されます。

Netflixも値上げしていたと思いますが、こうしたサブスクリプションサービスは徐々に値上げされていくところがポイントです。おそらく、今後は順次値上げを行い、高収益化させていくとみてよいでしょう。

3.三本柱から四本柱へ:ライバルはNetflixではなくコムキャスト?

ディズニー社は、メディア事業、エンターテインメント事業、テーマパーク事業の三本柱から、D2Cも加えた四本柱に変わろうとしています。

ではディズニー社のライバルはNetflixなのでしょうか?2億人を突破している同社は事業はディズニー+よりも先行しています。

ただし、先行者利益があるかどうかといえば、分かりません。サブスク事業は他によいサービスがあれば乗り換えが容易であるからです。

Netflixの今後の成長のカギはオリジナルコンテンツを創っていけるかどうかにかかっているかもしれません。

Netflixでしか見れないコンテンツを創り、他社と差別化することに成功し続けることができれば、ディズニーとの差別化も可能かもしれません。

ディズニーとの競合関係は、どちらかといえば、コムキャストといえます。

コムキャストは、ケーブルTV最大手でNBCユニバーサル、つまり、ユニバーサルスタジオを傘下にもっています。

日本のUSJも買収されていますね(おいしいところ持っていかれた、ともいえますね)。さらに2018年はイギリスのSkyを買収し、プレミアリーグという強力コンテンツも手にしています。

コムキャストは、一時期ディズニーの買収を画策したこともあります(このエピソードは、アイガーの自叙伝(ディズニーCEOが実践する10の原則)に載っていますので、ぜひ読んでみてください。彼がCEOになる以前の低迷期の時です)。

コムキャストがディズニーを買収していたらどうなっていたか・・・と考えると面白いですね(買収は不成立でしたが)。

ともあれ、様々な企業の買収において競争相手になっていたのはコムキャストです。

環境分析、戦略分析を行う際には、意識すべきはNetflixではなくコムキャストといえるかもしれません。

かつ、アイガーはCEOを2019年で退任し、2021年で会長も退任することを表明しています。これまで事業を拡大し、高収益化に導いてきた経営者がいなくなる、ということが今後のディズニーにとっての不安材料かもしれません。

一見、盤石そうにみえるディズニーですが、今後10年の戦略を考えた場合に、守りに入らず攻めの姿勢で拡大していけるかどうか。これが鍵かもしれませんね。とはいえ、ディズニー+などの独自の配信サービスに対する期待も高いでしょうし、当面(5年単位でみれば)ば盤石といえるかもしれません。

今回のことを念頭に置きながら環境分析、経営戦略分析をしてみようと思います。

この記事が気に入ったらサポートをしてみませんか?