新型コロナ禍における日本郵政グループの第一四半期決算を読み解く

日本郵便の2020年度第一四半期の分析を行っていきます。この四半期の決算(4~6月)は、緊急事態宣言の影響が直撃した期間でした。

日本郵政グループは、日本郵便、ゆうちょ銀行、かんぽ生命の3社から構成されています。それぞれの業務が合算された結果が日本郵政グループの決算結果となります。

日本郵政グループの決算は、分析するには難易度が高いです。郵便事業、銀行業、生命保険業の三事業を行い、かつ銀行業と生命保険業の分析は金融業で、製造業、サービス業と同じように分析することは出来ません(収益、費用の発生源が異なっています)。

今回の分析でも金融業における貸借対照表、損益計算書の話は深入りせず、大枠の決算の話をします(銀行業・保険業の分析はまた別でします)。

1.日本郵政Gの新型コロナ禍における影響を予測する

日本郵便、ゆうちょ銀行、かんぽ生命の3社で構成されているのが日本郵政グループです。

この三社を繋いでいるのが郵便局ネットワークです。全国の郵便局を通じてサービスを提供できるのが同グループの強みですが、逆にこの郵便局ネットワークを維持しなければならないという役割も担っていることを考えれば弱みともいえます。

分析する前に重要なのは、『どういった影響がありそうか?』を考えておくことでしょう。ある程度の仮説に基づいて分析をしていきます。

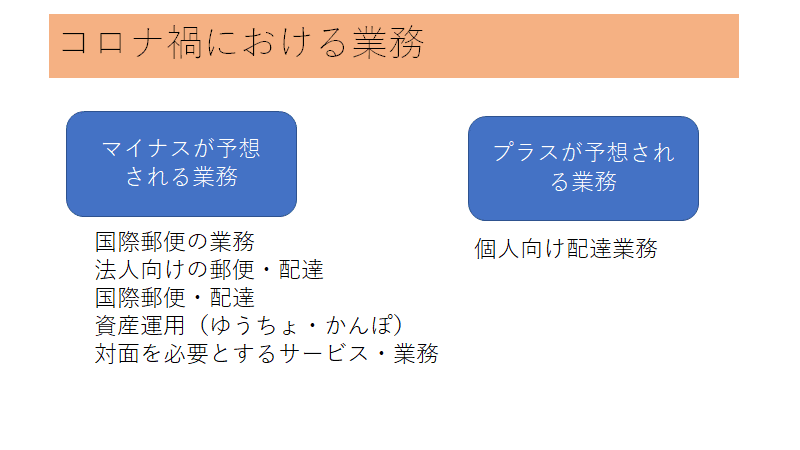

ステイホームの期間(4-5月頃)は、個人向けの配達業務が増えたことは容易に想像がつきます。一方でマイナスが予想されるのは国際郵便・配達、法人向けの郵便・配達業務になります。個人向けのニーズが高まったといっても法人向け・国際郵便が縮小するのは痛手であることが予想されます。日本郵便として、コロナ禍におけるマイナスを如何に補えるかが焦点になります。

ゆうちょ銀行についてはどうでしょうか?ATMを通じて得られる手数料もありますが、影響が大きいのは資金運用の収益です。というのもゆうちょ銀行は個人向け・法人向けのローン(貸出し)については単独で行うことが出来ない(業務規制で)ため、資金運用が業績に大きく影響します。4~6月の期間は、株価は、中央銀行の買い支えもあり、株価全体に大きく下落していませんが、銀行・保険業がメインで運用する債券市場は厳しい環境でした。

経済が不安定になると安全資産とされる債券へと資金は流れ込みやすくなります。さらに中央銀行も短期金利を引き下げますから必然的に長期金利は低下します。この状況下では、債券の価格が上がり、利回りは低下します(リターンが小さくなる)

つまり、債券に人気が集まると需要供給のバランスで債券の価格が上昇します(価格上昇すると長期金利は低下)。債券に投資してもリターンを得ることが難しい状況になります。長期金利の式は以下で決まります。

長期金利=短期金利+期待インフレ率+期待成長率+リスクプレミアム

やや分かりにくい話かもしれませんが、元本保証がある(デェフォルトにならないない限りは資金の回収が見込める)債券の購入に人気が集まれば、その分だけ債券でリターンを得るのは難しくなる、と理解してもらえばよいと思います(逆に債券を発行する側にとっては有利な状況です)。そして長期金利は、需要供給だけでなく中央銀行の設定する短期金利などでも決まります。景気が不安定になると金利は下げますので、長期金利の低下に拍車をかけます。

ゆうちょ、かんぽともに安全資産である債券市場での運用割合が大きいので、債券市場のリターン低下の影響を受けることが予想されます。

そして、かんぽ生命はどうでしょうか?運用面の影響を除けば実はプラスが予想されます。現在、同社は販売自粛を続けている状況です。販売自粛をしていると普通に考えれば収益はマイナスです。ですが、保険業は別です。保険契約においては契約初期における費用は多く掛かります(発生した費用は保険料の支払い期間で回収していきます)。現に2020年3月期においてはかんぽ生命の業績は良好でした。ですので、自粛していたことでプラスになってる可能性が高いと考えられます(ただし、この状況が長引けば当然、将来業績は低迷します)。*長期的な販売自粛が同社に与える影響についてはまた稿を改めたいと思います。

その他の業務はどうでしょうか?郵便事業はストップしませんでしたが、郵便局の利用者数は減ったでしょうし、それに伴い、窓口関連の業務は減ったことが予想されます。

こうしたことを織り込んで考えると予想される結果としては以下の通りです。

では結果を見ていきましょう。

2.決算の結果

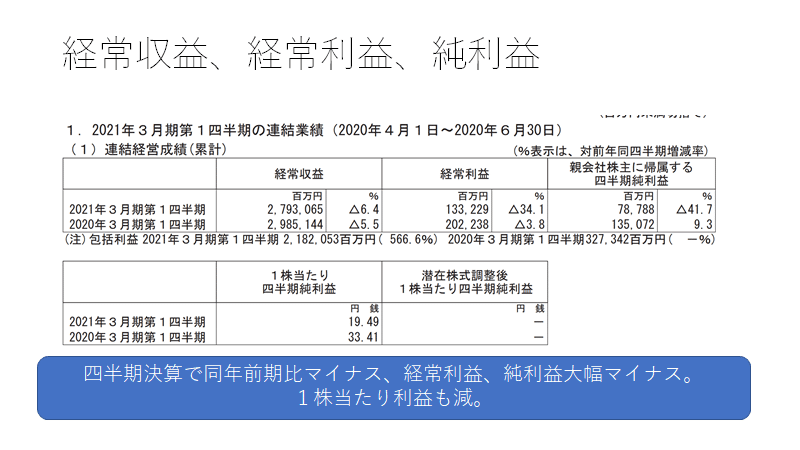

結果は、予想より少々厳しいものだったと言えます。

日本郵政グループとしては経常収益は小幅のマイナスであったものの経常利益は34.1%減、四半期純利益41.7%減と大幅に悪化しました。

その要因がどこにあったのかを見てみましょう。

日本郵政グループの損益計算書を分析する上で注意が必要なのは、事業ごとごとの費用が示されていない、という点です。

収益については事業ごとに出されていますが、費用は対応していません。なので、どの事業が今回の業績結果に影響したかをみるためには、個別の事業の情報を分析する必要があります。

この時点で分かることを整理しますと、

経常収益 192,079(減少) 経常費用 123,069(減少)

収益の減少>費用の減少となっています。

このような状況で収益が減少するのは当然ですが、それに相当する諸費用も減らすことが出来るかが企業存続の成否に関係しているといっても過言ではありません。その際に必要な視点は、収益の減少と費用の減少分を比較することです。

日本郵便グループにおいては、収益の減少幅が費用の減少幅を上回りました。人件費を含めて固定費用はどうしても掛かってしまいますので、収益の減少をコストコントロールで補う、ということは容易ではありません。

この間、他社の四半期決算はどうだったのでしょか?

トヨタ、ソフトバンクなど黒字確保しっかり維持しています。もちろん、トヨタにおいては生産設備などの維持費用(自動車を生産していなくてもかかる固定費用が多い)ため、普通に考えれば大赤字・・・となるところを黒字確保しているのはさすがとして言いようがありません。

では、日本郵政グループにおいて、コストコントロールをする余地はあったでしょうか?実は、ほとんどない、といえます。あるとすると、リストラをするか、給料を削減するか、それとも他事業を売却するか、になります。現在、オーストラリアの海外子会社であるトールを売却する検討されている、と噂されます。

何らかの事業を手放さない限り、維持費用が嵩んでしまいます。そのため事業を整理することが必要になります。もちろん、収益を大幅に上げることができれば、この問題は解消しますので、「それが達成できるのか?」が今後の課題になるでしょう。

ではどの事業が一番不振だったので、内訳をみてみましょう。

当初の予想通りでしたが、日本郵便の減少幅が思ったより大きかった結果となりました。ゆうちょ銀行は予想通りマイナスとなり、かんぽ生命はプラスになっています。

ゆうちょの資産運用の結果を見てみましょう。

![]()

資産運用の結果をみると軒並みマイナスになっています。予想通り国内外の長期金利低下の影響が直撃した結果となっています。ただし、この結果は、短期の資金運用の結果(今期の利回りの結果)を反映したものですからキャッシュとして実現しているわけではありません。運用はある程度長期で見ていく必要がありますから、市場の変化によっては、回復するでしょう(利回りが上昇する)。

となると・・・やはり重要なのは日本郵便の結果です。

私の予想よりマイナスが大きな形となりました。国際物流が停止になってしまったこと、郵便の総量も減ったことが影響しています。また金融窓口事業もマイナスになっていますので、やはりステイホームが大きく影響したことが分かります。

3.日本郵政グループはどうなるのか?

長期金利低下によるゆうちょ銀行の資金運用難、かんぽ生命の不適切販売事件による長引く販売自粛、同グループにとって厳しい状況が続きます。

2020年3月期において堅調だった日本郵便事業ですが、2021年第一四半期においては、厳しい結果となりました。ただし、自粛による影響している面もあるため、自粛が明けている金融窓口業務は、自粛再開に伴いある程度回復が見込めます。国際物流関係は依然厳しい状況が続いくかもしれませんが、人の動きとは異なり物流は制限されていないはずなので、ある程度の回復は見込めるかもしれません。とはいえ、この辺りは、次期、つまり第二四半期の結果を待たなければなりません。

現在、売却が噂されているオーストラリアのトール社を売却は事実であるとすれば、同グループが事業をスリム化し、日本郵便の事業を高収益化しなければ、日本郵政グループを支えられない状況にある、ということかもしれません。

もう一つ鍵を握るのはゆうちょ銀行でしょう。ゆうちょ銀行の資産運用の収益性は0.37%とマイナス金利下とはいえ、低すぎます。

ゆうちょ銀行は単独で貸し出し、つまり融資ができないため、運用でしか収益を得ることが出来ません。資金運用の分散化を考えると融資を積極的に行えるようになれば状況も変わって来るかもしれません。

215.6兆円という巨額資金ですので、かりに1%の利回りが達成できれば、それだけで運用益は跳ね上がります。ゆうちょ銀行の資金運用の効率化することが同社の成長の鍵を握っているといってよいでしょう。

ただし、少なくとも今年度においては融資が出来るようにはならないでしょうから、債券市場の状況を考えると厳しい結果が待っていそうです。

かんぽ生命については販売自粛が1年に及んでいます。一般の企業であれば早急に対応してアクションを起こしていると思われます(そうしなければ倒産の危機になります)。これだけのんびりしているのは短期的には収益が上がっている、ということが起因しているのかもしれません。このノンビリした対応が将来の同社に与える影響はマイナスしかないでしょう。なぜならば、既存の契約は順次終了し、利益が掃き出されていきます。色々な事情があるのかもしれませんが、迅速な対応が求められているのではないでしょうか。

生命保険事業の現在価値と将来価値を表すエンベデッド・バリューは低下しています。EVの構成要素である保有契約価値(既存の契約がもたらす将来キャッシュフロー)が急減しているのが分かります。新規の保険契約を獲得できるような状態にならなければ同社の存続も危うくなるでしょう。

現在の日本郵政グループの株価です。現在787円、ピーク(2000円)時の半分以下です。株式市場は厳しい目で同グループのことを評価しています。上場株式全体が現在、日本銀行によるETFの買い入れにより下支えされていることを考えれば、本来はもっと下がっているのかもしれません。

求められていることは何か?株式市場においては、エクイティストーリ。つまり同グループが今後成長していける、という道筋を市場に示すことでしょう。それなくして復活はない。そう感じる第一四半期の結果でした。

この記事が気に入ったらサポートをしてみませんか?