中小企業の事業承継において必要となる非上場の株式評価:誠実な評価が大事

1.株式価値の算定が大事になる。

今回は少し番外編で事業承継問題を考えてみます。

親である社長が高齢になり、息子・娘が後を継ぐ・・・。

場合によっては、孫が継ぐなんてこともありますよね。

日本の伝統では、創業者はできるだけ社長の座を家族の一員に譲ろうとする。信太郎氏の息子は2013年に急性心不全で亡くなった。孫の朋邦氏に交代するのは、そのためだ。

社長交代は知っていましたが、新社長である信太郎さんのお父さんはなくなっていたのですね。この難局の中で会社を継ぐ。大変なことだと思います。頑張ってほしいです。

こうした上場企業の事業継承は、相続者一族である社長(大株主)から、指名する後継ぎ(親戚縁者)に行われることになります。

株主総会を経て決定されるとはいえ、多くの場合、社長が議決権のある株を保有しているでしょうから、よほどのことがない限り、否決されることはありません。

大塚家具のような珍しい事例もありましたね。

こうした上場企業の話も面白いですが、今日触れたいのは、非上場企業の事業継承問題です。株式会社形態を取る中小企業においての事業継承のプロセスは異なっています。

そもそも大企業、株式上場をしている企業ばかりではありません。日本の企業の99.9%が中小企業です。経営者の高齢化もあり、中小企業の事業継承問題は待ったなしの深刻な問題です。

毎年度発行される「中小企業白書」の中に事業継承問題も取り上げられていますし、また事業継承を進めるための税制も整備されていることが書かれています。税制は毎年変わっていくものですから、チェックしておく必要があります。

いずれにせよ、事業継承においては、創業者(社長)が保有している株式を後継者に譲る、というプロセスが必要になるでしょう。その際に考えなければならない問題点を整理してみます。

所有と経営の分離の原則から考えれば、自分(現在の社長)が株を保有したままで、経営を別に譲る、ということも可能です。自社においてどのような株の保有割合になっているか、によっても変わってきます。非公開(上場していない)中小企業であっても配当を行っているケースもあるでしょう。また親戚縁者が株を持っているケースもあると思います。

株式譲渡の方法としての3つの手法があります。売買、贈与、相続です。

いずれの場合においてもタダで譲りますよ。というわけにはいきません(よほど会社に価値がない場合は可能かもしれませんが)。

保有している株式を一定の対価と引き換えに譲渡しなければなりません。問題は、いくらで売るかという算定です。上場企業であれば株価が市場で決まっていますから、それに基づいて行えば問題はありません。ところが、非公開の企業であればこの株式をいくらにするかで議論が生じることになります。不当に安い値段で売ることはできません。

親子間の相続であっても相続税がかかります。

というわけなので、生前贈与の制限内で行いたい、わけですが、会社の株式の価格が見積もらないと話が始まりません。つまり、会社の株式の評価額を決めないといけません。

その際に、一番低くなるものを使いたい、税金を収めたくないというのは理解できますが、不当に低くなる方法を選択すると脱税になりますから、注意しましょう。

非上場株式の評価アプローチをいくつかしておきましょう。

①マーケット・アプローチ

非上場株式の過去の取引価格や、類似上場企業の株価を利用して推定する方法。

②インカム・アプローチ

将来のキャッシュ・フローや利益などに基づいて求める方法

③フリー・キャッシュ・フロー法

将来のフリー・キャッシュ・フロー(営業CF-投資CF)を予測し、これらを加重平均資本コストで割り引いて推計する。

④税法基準:相続で使う財産評価基本通達などに基づいて評価する

ざっくりいうと、類似企業の株価の価格を利用して推計するか、将来の利益、キャッシュ・フローに基づいて推計するか、それとも税務申告で用いる情報に基づいて算定するか、ということです。

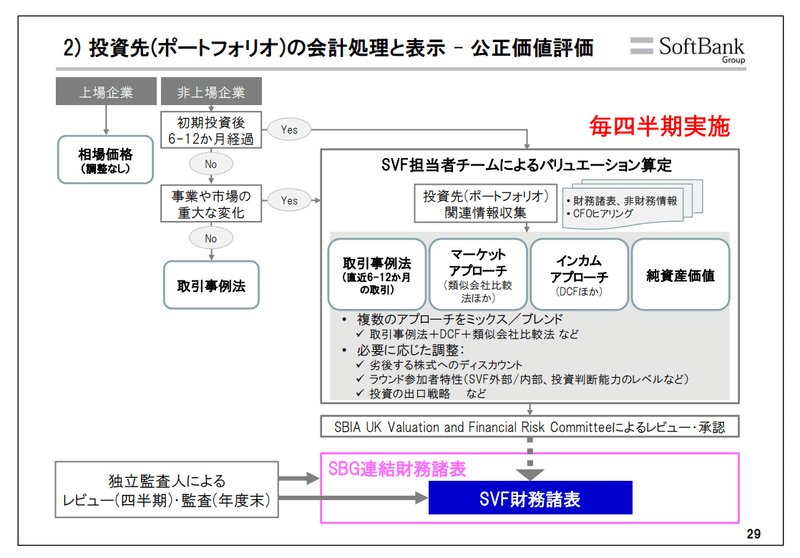

税法基準を除く3つの手法、規模は違えどもソフトバンク・グループが行っている非公開株式と同じ評価方法です。

「SoftBank Vision Fund ビジネスモデルと会計処理」2018年2月9日 ソフトバンクグループ株式会社。

https://group.softbank/system/files/pdf/ir/presentations/2018/investor_20180209_02.pdf

こちらをみると非上場の株価の算定方式についておおよそのイメージがつくのではないでしょうか。ソフトバンク・グループの関連情報は、会計、ファイナンスの教科書的なケースですね。有難い。

非上場株式の売買価格の算定については以下も参照してもらえれば(私はかなりざっくりとしか説明してません)。

2.算定にあたり注意すべきポイント

会計上の時価評価でも問われる問題ですが、売買価格がない時価について完全な客観性をもって測定することは不可能です。

なので、客観性を担保するような形で測定するしかありません。

M&Aの場合は、資産価値を適正に評価するための調査(デユーデリジェンス)を行い、インカム・アプローチ、コスト・アプローチ、マーケット・アプローチなどを組み合わせながら行うことになろうかと思います。

税法基準の株価で算定していれば安心というわけではなく、何か算定式に疑義が生じていたりすれば、差額分が課税対象になることもありえます。

日本の税法は申告納税制度であることを忘れてはいけません。

税金について納税者自らが、税務署へ所得などの申告を行うことにより税額を確定させ、この確定した税額を納税者が自ら納付する制度である。

何か疑義があれば、あとで税務調査が入ってきて追徴課税されます。

なお、譲渡する非上場株式を個人、法人に譲渡するかによって、課税される規定は変わってきます。個人については、所得税(贈与税)、法人については法人税)が課税されることになります。

少数株主に対する株の取引では配当還元方式(いわゆる特例的評価方式)という、算定価格が低くなる方式を使うこともできます。

配当還元方式:過去2年間の配当金額を10%の利率で還元して、元本である株式の価額を求める方式。

配当還元方式は、評価額が低くなる方法です。一番低くなるものを使いたい、税金を収めたくないというのは理解できますが、この方法は特定の場合しか使うことが出来ません。

支配株主である個人については、贈与税評価額は原則的評価方式になり、評価額が低くなる特例的評価方式である配当還元方式は使えません。

この特例的評価方式が使える場面は、

同族株主グループに所属していない人

同族株主グループに所属していても取得後議決権が5%未満かつ非役員

ですので注意が必要です(いわゆる少数株主にのみ認められた評価方式です)。

なかには税メリットを強調して、会社のスキームを変更して特例的評価方式を使うことをすすめてくるコンルティング会社もあるかもしれません。脱税と判断されれば、会社の信用問題にかかわるので気を付けた方がいいと思います。

3.財務会計を学ぶことは中小企業の会計・税務にも役立つ

私は実際の実務は行っていませんので、算定は実績を積まれている税理士・公認会計士にお願いしていただければ、大変助かります。

『算定方式のインプット情報に関する論点』『各算定方式によりどのような差が出るのか?』というのも本来重要かつ興味深い論点だと思いますが、こちらも実務経験がある方に委ねたいと思います。

算定方式によりかなりブレが大きいと予想されますので、慎重に見積もることが大切です。完全に客観的な数値に基づいて求めるのは不可能ですので、算定根拠が説明できることが重要でしょう(税務調査が入る可能性もあることを考えて)。

現実的には、複数の方式で見積もり、もっとも妥当(説明がつく、客観性が高い)方式を選択することが良いと思われます。

中小企業の会計、税務の実務においても、公正価値(時価)会計で用いられる測定方法がとられています。つまり、上場企業を対象にした会計基準を理解することは、中小企業の会計・税務にも役立つ、ということですね。

この記事が気に入ったらサポートをしてみませんか?