金融商品会計基準(前編):昭和は遠くになりにけり、思い出されるバブルの記憶

今回の内容は、金融商品会計の話です。

時価といえば、金融商品といってもよいかもしれません。つまり、時価という考え方が一早く取り入れられたのが金融商品でもあります。また証券市場の発展、投資信託などの金融商品の開発に伴い、その測定方法について常に議論される対象にあります。そのお話をしたいと思います。難易度はかなり高い部類ですが、大枠を理解してもらうことに注力してます。

そう、日本の金融商品の時価の算定基準が変わります。

【改正論点】時価算定基準

— マネ爺@図解でわかる会計用語 (@keiei_kaikeiM) June 21, 2020

来年4月から適用の新基準です。

アウトプット目的で概要をまとめてみました😌

会計系の職種で、ざっくりイメージつけたい方は是非見てみてください(^^)

時価算定方法を明確にするという話です。

感想やRT等いただけたら嬉しいです!☺️(概要なのでかなり大枠の話です) pic.twitter.com/dLPjNkiNLu

私の話を見るよりはこちらのツイートを見ていただいた方が分かりやすいと思います。

要約すると、時価の算定基準が厳格化される(IFRSに合わせる形で)ということです。ただ、この時価に関する話、IFRSと微妙な違いもあります。その点も見ていきたいのですが・・・その話に触れる前に、金融商品の会計基準の重要性、注目度の高さについて触れたいと思います。

今回の内容は主にバブル期の話を振り返りながら、金融商品の時価がどういった影響をもたらしたのか、について考えてみます。

バブル期の株価、土地の価格をみますと、当時が如何にもおかしな時代であったのかが分かります。

そうした中で導入された時価は、当時、取得原価で評価されていたもの(金融商品・資産)の評価を一変させることになり、他の規制改革ともあいまって、金融機関の大再編をもたらしたといっても過言ではないでしょう。

時価は良い点ばかりではありません。

未実現損益の計上、また評価の複雑性という2つの問題も抱えています。これらの問題をどう考えていくのか。が、今後の会計研究において必要なことかもしれません。

いずれにしても、私たちは時に将来のことを話しすぎますが、過去のこと(教訓)からもっと学べることがあるのではないか。そう感じた今回のお話でした。

というのはおおよその内容ですが、よろしければご笑覧ください。

1.バブルを振り返る

『金融商品を時価で評価する』ことは、今から考えれば当たりまえに思われるかもしれませんが、当時は違いました。

当時とは?

いわゆる金融ビッグバン前(1998年以前)です。

そもそも1991年からは日本における株価はダウントレンドに突入していたわけですが、それは今になったら分かること。

当時は、また上がるから待っておこう!ということを信じていた人も多かったと思います。

よく引き合いに出されるのは日経平均ですが・・・

日経平均株価(月末値)。1989年12月29日の東証大納会で日経平均株価が史上最高値の38,957円44銭(同日終値38,915円87銭)を記録、1990年1月4日の大発会から株価の大幅下落が始まる。

日経平均が4万円に届こうとした時期があったんですよ。

ですが・・・当時の日経平均、いわゆる日経225は、あくまでも日本経済新聞社が選んだ企業で構成されていますし、入れ替わりも起きていますので、東京証券取引所に上場している企業全体の株価指数でみてみましょう。

こちらから作成したデータです。いわゆるTOPIXです。ピークにずれはあるものの、1989年12月18日と同じ年月にピークがきていることは変わらないようです。

値下がりの形はどうだったのでしょうか?ここからは再び日経平均を見てみましょう。wiki(本当はちゃんと調べないと駄目ですが、簡易調査なので)では以下のように値下がりの経緯が書いていま。

日経平均株価については、1989年(平成元年)12月29日の大納会に、終値の最高値38,915円87銭を付けたのをピークに翌1990年(平成2年)1月から暴落に転じ、湾岸危機と原油価格高騰や公定歩合の急激な引き上げが起こった、1990年(平成2年)10月1日には一時20,000円割れと、わずか9か月あまりの間に半値近い水準にまで暴落した。1993年(平成5年)末には、日本の株式価値総額は、1989年末の株価の59%にまで減少した[6]。

1990年代には20,000割れになり、およそ時価総額(株価×発行済株式時価総額)でみて、40%以上減少している訳です。

つまり、平均して企業が保有している株式の40%の価値が失われた、ということになります。この傾向はTOPIXにおいてもほぼ変わりません。

このように、今だからこそ、振り返ってみて分析できますが、当時は、ここが下げ止まりだ、これからまた上がっていく、という声も多かったと思います(私は当時中学生、高校生なのでうる覚えですけど)。

今のアベノミクスもそうですが、その成果、結果は10年後、20年後に下されるでしょう。その当時は、一流の有識者でさえも意見が分かれていた、ということを忘れない方がいいと思います。

あと、合わせていうと、バブル崩壊は土地の地価が永久に上がり続ける、という神話の崩壊でもありました。

むしろ、土地の評価が株価の上昇を後押していたいという方が正確でしょう。

お金を借りて、土地・建物を買う⇒土地・建物の値段が上がる⇒土地・建物を転売して、より高い土地・建物を買う(土地、建物を担保に銀行からお金を借りる)

というサイクルで上がり続けていました。このブームに個人も企業ものっていたわけですね。

こちらのサイトは、国土交通省・地価公示関係データをまとめてくださったものです。

地価公示データに基づいて主要都市の住宅地価格の推移をみると、昭和から平成にかけたバブル期の高騰ぶりが改めてわかります(図表1)。東京23区の平均㎡単価は昭和63年に136.1万円でしたが、平成4年から急落し始め、平成16年には43.8万円と3分の1以下まで下落しました。その後のミニバブルで平成20年には57.9万円まで回復しましたが、同年9月のリーマンショックを機に再び下落。アベノミクスで金融緩和が始まった平成26年からは、住宅地価格は緩やかに上昇しつつあります。

ちなみにこちらのデータはより興味深いです。23特別区、いわゆる東京だけ他地域と異なったトレンドになっています。これは今、日本の経済が東京に如何に一極集中しているかを表しています。

地域創生と言われながらもこの間(平成25年以降)、進んだのは東京の発展であったということは何とも皮肉な気がします(東京オリンピックの影響もあったでしょうね)。

これと同じ構造だったのはサブプライムローンに端を発した金融危機ですね。あれは土地・建物を債権化していたので、より複雑な話ではありますが、本質は変わりません。ただし債権化されたため、日本のバブル崩壊による土地の値下がり、よりもその影響が全世界に拡散することになりました。

いずれにしても、今だからこそ振り返ることが出来る話、ですね。

2.当時の金融商品の評価方法

実は、バブル崩壊してから2000年代にはいるまで、金融商品については時価評価がされず主に取得原価、いわゆる取得した時の値段で評価されていました。つまり多額の含み損がある状態が長らく放置されていたわけです。

これではまずい、ということで、大蔵省から金融機関が保有する上場株式についての会計処理方法が示されました。その内容は、なんと、取得原価を維持できる方法でした。

1997年12月に出された指針では、金融機関が保有する上場株式については、短期売買目的のものについては、バスケット低価法として(低い場合に認識するやり方)、その他の上場株式については原価法と低価法の選択とした。

バスケット低価法とは分かり易くいうと移動平均法ですね。つまり、期末の時価だけではなく、一定期間の平均株価をみるわけです(例えば、期首と期末の平均を取る、などして)。このことに関する日本公認会計士協会からの文書もあります。

https://jicpa.or.jp/specialized_field/pdf/00778-002410.pdf

バブル期には日本の主要銀行の保有有価証券は多額の含み益を有していたわけですが、これが下落して、一転含み損を抱えている状況になったわけです。下落は1987年をピークに起こっていますから、1998年当時もまだ下落トレンドにありました。

仮に含み損を全部明らかにした場合、銀行の自己資本が足りなくなる、つまり信用不安が起きるのではないか?ということも背景にあったかもしれません。

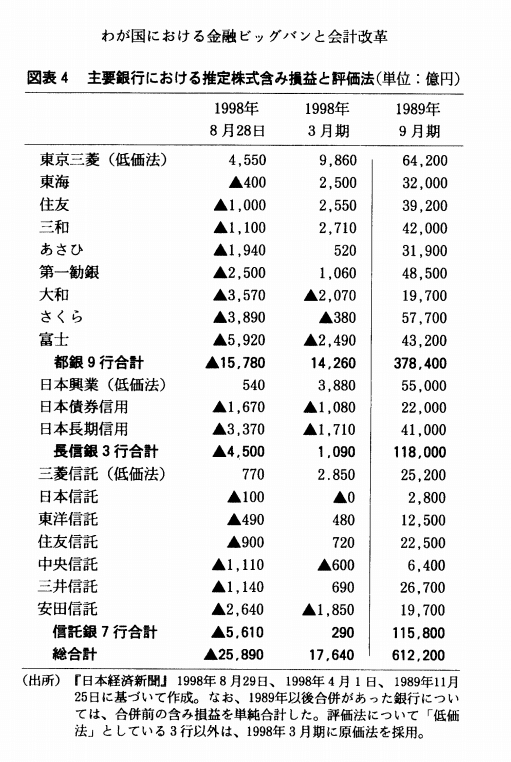

主要銀行の含み損の総額は2兆6千億円にのぼっていました。

こちら平松先生「わが国における金融ビッグバンと会計改革」からです。

今ではみられない銀行の名前が多数並んでいるのが分かるでしょうか?バブル崩壊に伴う保有株式の下落だけでなく、融資として貸し付けていた企業の業績悪化、さらには担保として差し押さえている土地・建物の下落、ととんでもない含み損失を抱えていたことが分かるでしょうか?

この評価のあり方が一変したのが時価評価の導入だったわけです。

3.時価が変えた「もの」の評価と次の課題

この処理をするために、引当金の処理も変わり(貸倒引当金の厳格化)、金融改革も進められた、不良債権の処理のために公的資金も注入されたわけです。そして、金融商品の時価も取り入れられたわけです。

金融商品の時価が導入されたのが、2000年4月以降です(多くの企業が2001年3月期に導入することになりました)。そしてもう一つの固定資産(土地)の値下がりを反映する減損会計は、それから遅れる事、6年後の2006年3月期から導入されました。

時価が導入されることで市場の透明性が増し、企業の資産管理の在り方が大きく変わったことは間違いないでしょう(時価がもたらした副作用、つまり、時価変動のリスクに対して企業があまりにも敏感になり過ぎている、という問題も生じていますが)。

先ほどのサブプラムローン問題においては、サブプライムローンという複雑な金融商品を適切な評価(時価で)出来なかったことが批判され、より詳細なガイダンスに基づいて時価評価がされることが求めれるようになりました(この点も機会を改めて触れます)。

その結果、金融商品に関する会計処理が複雑化したのは間違いないですが、会計基準の改定に伴い、市場に提供される金融商品に関する情報は量、質ともに向上したのは間違いないでしょう。

ただし・・会計基準の複雑化という別の問題をもたらしています。資産除去債務もそうですが、会計基準はドンドン複雑化していくという宿命にあります。この問題をどのように対応するのか。この10年において注目していくべきポイントですね。

そして、時価には未実現損益の問題があります。

つまり、売買が行われていない段階で、評価損益として当期純利益に損益が反映されてしまいます。

この是非は議論しなければならないところです。例えば、ソフトバンクGに関するこうした記事もあります(これは昨年度のものです)。

ソフトバンク・グループはもはや投資ファンドのようになっているので、さもありなん、というところですが、多額の評価益が計上されていることに違和感を感じる人も多いかもしれません。

実は、討議資料「概念フレームワーク」(日本の概念フレーム)では、利益の計上にあたっては「投資のリスクからの解放」という考え方を採用しています。つまり、投資にあたって期待された成果が事実として確定しているかどうか、が重視されているわけです。

次回以降で触れる予定ですが、日本の基準においてはIFRSのように未実現損益、とくに未実現利益を計上することに一定のブレーキがかかっているという点は興味深い、ですね。

いずれにしても、私たちは時に将来のことの話をし過ぎているのかもしれません。過去のこと(教訓)からもっと学べることがあるのではないか。そう感じた今回のお話でした。

この記事が気に入ったらサポートをしてみませんか?