英文決算書を読むコツ

海外企業の分析を行う場合、英文決算書を読む必要があります。これはハードルが高そうなのですが、コツさえつかめば簡単です。

というのも重要な情報は書いてくれていますので、まずはそこだけをみればいいのです。

アメリカの有価証券報告書である10-kの情報を前提に考えてみましょう。

1. 報告書作成の基本を押さえる

投資対象としても一番候補になるのは米国企業になると思います。必然的に米国の財務諸表をチェックしたい!という人が多いでしょう。

ネットで検索してあれこれ調べるのもいいですが、まず一次情報として企業情報が集約されている報告書を読むのがおススメです。

Form 10-K Report、いわゆる10-Kです。

10ーKには、日本の有価証券報告書と同様に、企業業績だけではなく、ビジネス(事業)に関する状況や沿革、組織、資本構造、子会社(持株会社の状況)、セグメント(事業)別情報、EPS (一株当たり利益、Earnings Per Share)、連結財務諸表(監査済)といった情報が含まれます。なお、日本の四半期報告書が、10-Qになります。

四半期の報告書による企業業績の結果も非常に重視されますので、こちらも要チェックです。

10-Kは、米国では SEC(米証券取引委員会)への提出が義務付けられています(法律で義務付けられています)。いわゆる法定開示ですので、形式が決まっており、慣れれば情報を読み取ることが容易です。

10-Kと10-Qなど関連する書類はこちらで検索して取得することも出来ます。ただ、SECに格納されているページから検索して調べるのはちょっとハードルが高い・・・という人も多いと思います。

安心してください。

ほとんどの企業が、自社のIRのページに10-Kの情報を入れていますので、こちらから取ることは出来ます。

検索(Google)で、「企業名+10-k」と打てば情報が出てくるでしょう。

なお、金融商品取引法に基づく開示文書に関する電子情報開示システムであるEdinnet(Electronic Disclosure for Investors' NETwork)でも主要な米国企業(マイクロソフト、ファイザーなど)の翻訳版の情報を手にすることが出来ます。

つまり、有価証券報告書と同様に金融庁のポータルサイトであるEdinetから海外企業の報告書を入手できる場合があります。

いわゆる外国会社報告書です。

金融商品取引法第24条第1項では、日本国内の市場で取引されている海外企業においても投資家保護の観点から金商法に基づき開示、外国会社報告書の提出が義務付けられています。

ただし、役に立つのかといえば、よく分かりません(私も学生さんが見つけてきて初めて詳しく調べました)。というのもコツさえ掴めば、英文の報告書を読む方が早いですし(むしろ、英文の報告書を翻訳機にかけたほうが早く情報を読み取れる)、日本語訳の外国会社報告書を入手できる企業は限定的です。

そもそも、情報を入手できる企業は限定されています。本来であれば日本語に翻訳されたものを提出する必要があるのですが、英語での提出も認められています。金商法第24条第8項の規定に基づく開示です。

8 第1項(第5項において準用する場合を含む。以下この項から第13項までにおいて同じ。)の規定により有価証券報告書を提出しなければならない外国会社(第23条の3第4項の規定により有価証券報告書を提出したものを含む。以下「報告書提出外国会社」という。)は、公益又は投資者保護に欠けることがないものとして内閣府令で定める場合には、第1項の規定による有価証券報告書及び第6項の規定によりこれに添付しなければならない書類(以下この条において「有価証券報告書等」という。)に代えて、外国において開示が行われている有価証券報告書等に類する書類であつて英語で記載されているもの(以下この章において「外国会社報告書」という。)を提出することができる。

たとえば、GAFAM(Google、Apple、Facebook、Amazon、Microsoft)のうち、Edinet経由で日本語の書類が入手できるのは、マイクロソフトのみ、のようです(私が検索したかぎりでは)。

アマゾンにおいては、英文の書類が添付されています。Apple、Google(アルファベット)、Facebookについては開示対象には入っていないようで、Edinetからは入手できません。

日本語訳の外国会社報告書も必要に応じて参考にしてみるのはよいと思います。ただ、10-kをベースに米国企業の分析をすることに慣れていった方が、スキルを培う意味でも有用性が高いと思われますので、お勧めです。

2.10-kと有価証券報告書の構成の違いを抑える

話を戻します。10-Kは日本の有価証券報告書のようだと言いますが、構成の違いはあります。

日ごろ、有価証券報告書を読むことに慣れている人は形式面の違いに慣れる必要があります。基本情報はほぼ同じなのですが、情報の順番や記載されている情報の細かさに違いがあります。

こちら10-Kの項目です(ファイザーを事例にみてみましょう)。

日本の有価証券報告書の構成は以下の通りです。

第一部企業情報

第1企業の概況

1主要な経営指標等の推移

2沿革

3事業の内容

4関係会社の状況

5従業員の状況

第2事業の状況

1経営方針、経営環境及び対処すべき課題等

2事業等のリスク

3経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析

4経営上の重要な契約等

5研究開発活動

第3設備の状況

1設備投資等の概要

2主要な設備の状況

3設備の新設、除却等の計画

第4提出会社の状況

1株式等の状況

2自己株式の取得等の状況

3配当政策

4コーポレート・ガバナンスの状況等

第5経理の状況

第6提出会社の株式事務の概要

第7提出会社の参考情報

1提出会社の親会社等の情報

2その他の参考情報

第二部提出会社の保証会社等の情報

監査報告書

一番の違いは最初の書き出しにあります。

10-kにおいては、最初に事業の概要が書いています。こちらはファイザーの事例です。

これは日本の有価証券報告書における3事業の内容に該当するところです。

日本の有価証券報告書は必ずこちらの「主要な経営指標等の推移」が書いています。

5年分書かれていますのでこちらをみればおおよその企業業績の概要を掴むことが出来ます。

また企業分析に必要な、売上(売上収益)、利益、総資産、資本だけでなく、1株当たりの親会社帰属持分(日本基準における、1株当たり純資産額)、1株当たり当期利益(日本基準における1株当たり当期純利益)、キャッシュフローの数値、自己資本比率、自己資本利益率、株価収益率(PER)、現金及び現金同等物の期末残高、なども記載されているので、実は有価証券報告書の本文を読まなくても文頭だけで分析を行うことが可能になっています。

一方で10-kは、「事業の概要」を説明してからの数値に流れになっています(企業によっては売上高や収益などの簡単な業績概要について先頭につけているケースもあります)。

この辺りの形式の違いは非常に興味深いです。

つまり、分析プロセスとして、事業内容を理解しておくことが求められています。たしかに、事業内容からビジネスモデルの概要を掴んでおくのはとても重要です。例えば、ファイザーはコロナワクチンの開発に成功した企業としても知られてるようになりました。私たちもまず打つワクチンはファイザー製であると予想されます。

10-kの冒頭には、ファイザーが取り扱っている領域や主要なプロダクトが記載されています。製薬会社であるファイザーは、各領域において、どういった製薬(プロダクト)を保有しているかが分かります(2019年の10-kなので、コロナワクチンのことは織り込まれていません)。

当然ですが、この事業内容の記載内容は、企業のビジネスモデルによって異なります。ファイザーは製薬会社ですので、その事業内容について書かれています。なので製薬(創薬)の仕組みを理解して、もしくは念頭に置きながら分析しなければなりません。

既存の治療薬の情報だけではなく、現在開発中の治療薬の情報も重要になります。その情報ももちろん載っています。こちらに開発段階に関する話が記載されています。

製薬のフェーズには、3つのフェーズがあります。

フェーズ1 治験薬を健康な人に使う

*服用しても健康被害がないことを確認することを重視する。有効性の評価ではなく安全性の評価。

フェーズ2 治験薬を患者に使う

有効性を評価して、副作用とのバランスをみる。適切な容量を調べる。プラセボ(薬の有効性以外の効果で回復することがあるため、薬効がない薬とある薬の両方で効果を測定することも行う)による有効性の測定も含めて多角的な検証により有効性と安全性を検証する。

フェーズ3 既存の薬と比較して有効性を検証する(フェーズ1、2と比べて大規模な有効性の調査)

承認手続き

という形になります。

フェーズ1 26 フェーズ2 37 フェーズ3 23 承認手続き 9

と合計で95の開発段階の治療薬があることが分かります。

とはいえ、これらの開発中の治療薬をみて、どれがドル箱、つまりキャッシュを生む薬なのかを見極めることは容易ではないでしょう。

10-kの情報には、開発中のものも含めた治療薬に関する情報が詳しく記載されています。ファイザーを投資対象として検討する際には、保有している治療薬が自社にもたらすキャッシュ創出能力も加味して考える必要があります。

競合する他の治療薬との兼ね合いもあるでしょうから、たとえ、ガンの画期的な治療薬を開発した!としても、本当にその薬が使われるかどうかは分かりません。この辺りは他社と比較しながら時間をかけて分析しなければならないところですね。

3. 基本情報はSelected financial dataをみればよい

ゴチャゴチャした情報なんてわかんない!という人はまず主要業績を見てみましょう。主要な経営成績等の指標に該当するのがSelected financial dataです。こちらをみれば主要な情報を把握することが出来ます。ただし、先ほどもお伝えしたように、文頭に書いているわけではないので注意が必要です。

ダウンロードした10-kデータに「Selected financial data」と検索すると、こうしたサマリーが出てくると思います。

ファイザーの場合は、Selected financial dataではなくFinancial Summaryという項目になっています。企業によっては異なる名称で記載していることがあります。ただし、まずはSelected financial dataと検索してみるとよいでしょう。そうすると、

Information required by this item is incorporated by reference from the discussion under the heading Financial Summary in our 2019 Financial Report.

この項目の情報は、2019年の財務報告のFinancial Suammaryにある、と

書かれてあります(原文は下にあります)。

そこで改めて「Financial Suammary」と検索すると上記(Selected financial data)のページが出てきます。

10-kの形式は基本的には統一されていますが、時にこうした別の項目に記載されていることもあるので、注意が必要です。ただ、10-kの中に必ず業績の要約は書いていますので、落ち着いて検索して調べましょう。

こちらのサマリーをもう一度再掲します。

英語で色々と書いていますが、そう難しくはないでしょう。

Revenues(売上収益)

Income from continuing operations(継続事業からの利益)

Total assets(総資産)

Long-term obligations(長期債務)

Earnings per common share(普通1株当たりの利益)(EPS)

Earnings per common share-diluted(普通1株当たりの利益-希薄化後)(希薄化後EPS)*ストックオプションなどの潜在株数を配慮したEPSです。

といった情報が記載されています。

さらに1株当たりには現金配当額も記載されています。

ただし、純資産(株主資本)の情報はなかったりします。他の企業の事例も見てみましょう。

こちらアップルの10-kからの情報ですが、同じですね。

日本の有価証券報告書の方が項目が多くて投資判断に必要そうな情報が一式まとめられているのに対して、こちらはセレクトされた(売上、収益、総資産、1株当たり利益、1株当たりの現金配当額、負債項目)情報が記載されているのが印象的です。

4.資本の考え方の違いを抑える

Selected financial dataには記載されていなかった情報も別で記載されています。先ほど触れた資本に関する情報も財務諸表の貸借対照表(財政状態計算書)、株主資本変動等計算書に記載されています。企業分析でよく使う資本の考え方の違いを触れておきます。

*企業によって貸借対照表(Balance Sheet)であったり、財政状態計算書(Statement of Financial position)と呼び方が異なっています。基本的に同じものであると考えてよいです。

資本に対する記載というか捉え方が、日本基準、米国基準、IFRSで異なります。これが実は会計嫌いを起こす要因になりそうな話・・・だなと感じています。

日本基準では純資産と記載されています。

IFRS・U.S.GAAPでいうところの資本(株主資本)は、「株主資本+その他の包括利益累計額+非支配株主持分」で構成されます。これは同じなのですが、どこの部分までは自己(企業)の持分としてみなすのかで、違いがあります。親会社説と経済的単一体説です。

こちらの内容でも触れたように、IFRS・U.S.GAAP(アメリカ基準)では、「株主資本+その他の包括利益累計額+非支配持分の合計額」を資本額とみなし、資本合計額に含まれています。一方で、日本基準では、株主資本≠純資産と捉えています。

なぜ、日本基準が純資産という名称なのか、

純資産合計額=資産合計額-負債合計額

つまり、資産から負債を差し引いた差額が純資産である、と捉えているからに他なりません。そして純資産とは別項目として、株主資本、その他の包括利益累計額、非支配持分が構成されています。

つまり、日本基準においては、資本は株主資本だけ、であり、その他の包括利益累計額、非支配持分は含まれていない、と捉えらえているといえます。

一方で、IFRS・US.GAAPでは、資本、その他の包括利益累計額+非支配持分の合計が資本合計額と捉えられています。

資本の構成に関する違いを抑えておくと、その他の包括利益累計額、非支配持分をどのように捉えるべきか、ということも自ずと整理されてくるでしょう。

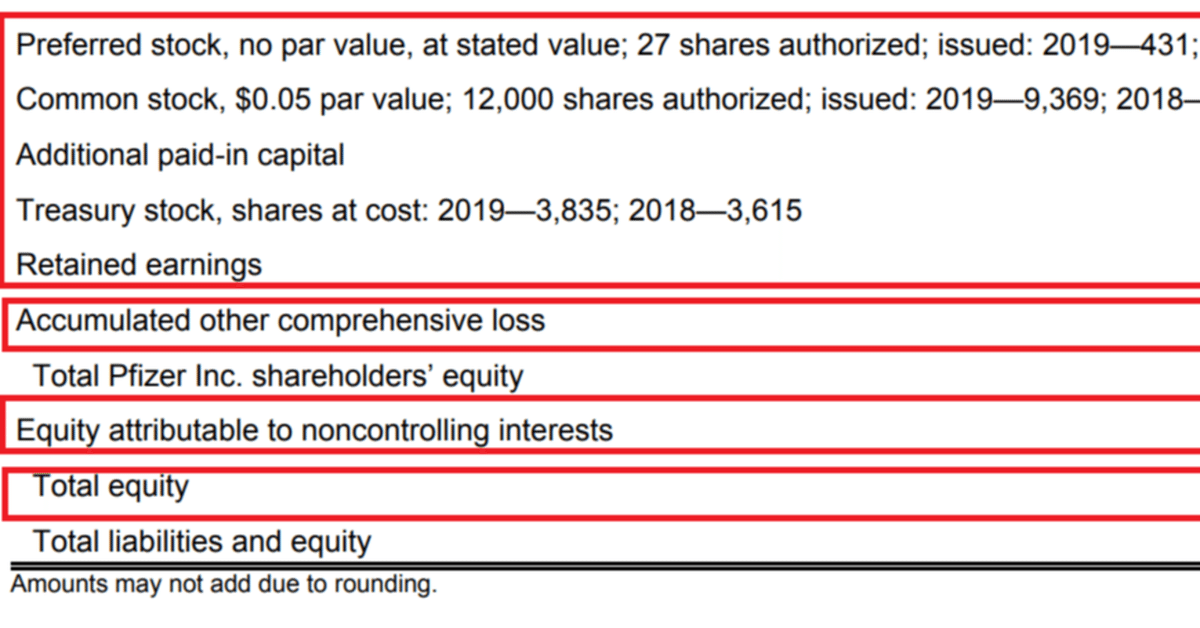

ファイザーを事例にみてみましょう。こちらみてもらっても分かりますように、

株主資本合計額(Total shareholders' equity)=資本の各項目(普通株式、優先株式、株式払込剰余金(Additonal paid-in capital)、利益剰余金(Retained earnings))-自己株式(Tresurey stock)+その他の包括損失(利益)累計額(Acccumulated Comprehensive income (loss))となっています。

ファイザーは日本でいうところの資本金、資本剰余金という構成になっておらず、ほとんどが株式払込剰余金で構成されています。資本金への組み入れの要件が日本と米国では異なるためこうした構成になっています。

資本の構成部分が異なるのが特徴的といえるでしょう。細部をみようとすると気が滅入るかもしれません。

ただ、大枠、つまり、どの部分までが株主資本(Shareholders' equity)か、その他の包括利益累計額、非支配持分かを掴めば特に問題はありません。

日本基準、IFRS、U.S.GAAP、いずれの基準でも、資本、その他の包括利益累計額、非支配持分の内訳は分かりますので、各項目の合計額を把握している程度でも問題はありません。

5.分析指標でどのように使う?

先ほど、詳細に純資産・資本の構成について話をしたのは、これがROE・PBR(株価純資産倍率)の計算に影響するからです。

純資産・資本のどの部分を分母にするかで数値が変わってきてしまうからです。

例えば、ROEは自己資本利益率と訳されているように、自己資本に対する利益の割合です。なので、自己資本の正確な値を求める必要があります。

自己資本は、次の式で求められます。

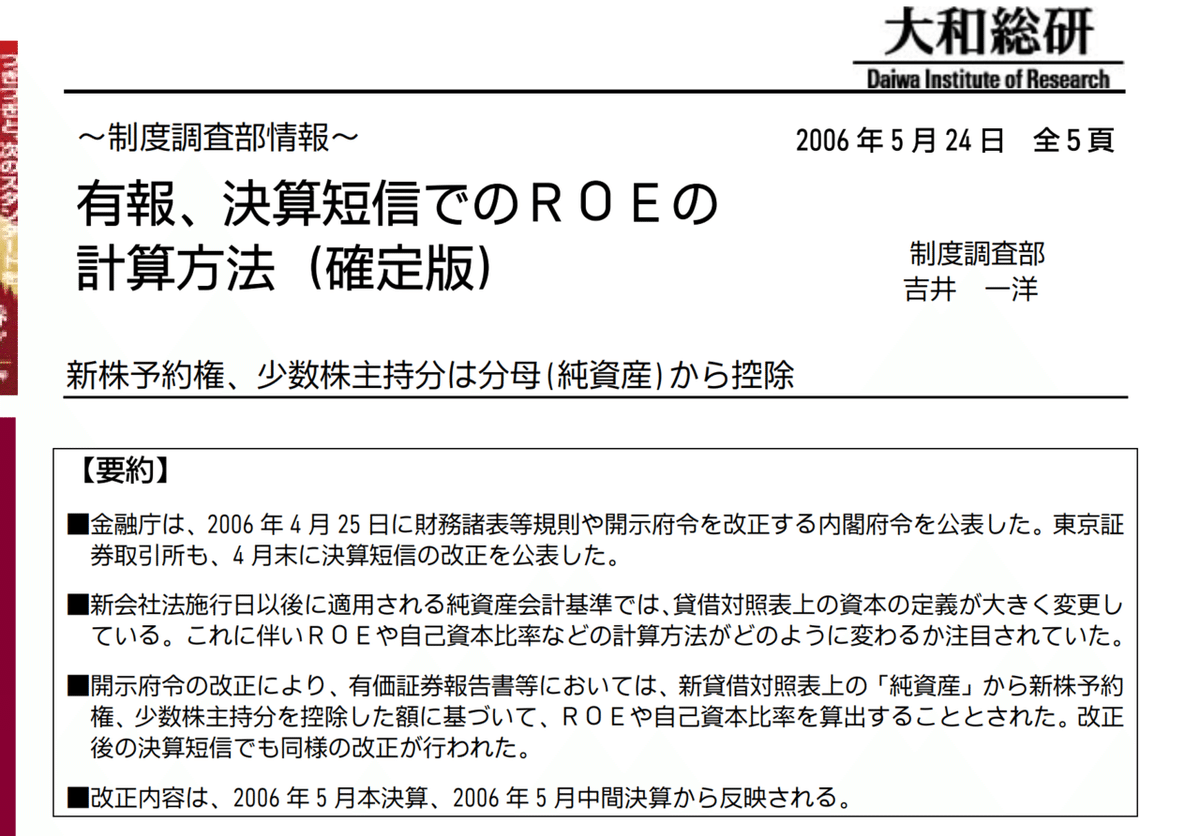

自己資本=純資産ー新株予約権ー非支配持分(少数株主持分)

この自己資本の期首・期末の平均値を使うことが有価報告書、決算短信におけるROEの計算方法として提示されています。

非支配持分は企業の自己の資本とは言えない部分なので、そこを控除して、将来の株主の持分である新株予約権も控除して、現在の企業の自己株式を計算します。

ただし、純資産=自己資本と捉えてもほとんどの場合は差し支えありません。

非支配持分の割合が大きい企業は少ないでしょう(ソフトバンクGなどの例外はあります)。また新株予約権が自己資本の総額に影響させるほど大きい企業はほとんどないと考えられます。注意してみることは必要ですが、純資産=自己資本、と考えて支障がないケースがほとんどです。

IFRS、US.GAAPにおいても純資産として記載されていないものの、資本合計(株主資本+その他の包括利益累計額+非支配持分合計額)を日本基準と同じく純資産として考えても分析上は支障はほとんどありません。

*なお、IFRSにおいては、親会社の所有者に帰属する持分(Attbibutable to shareholders of 企業名)=株主資本+その他の包括利益累計額として、非支配持分合計額を除いた額が表示されています。

次にPBRについてはどうでしょうか?これも純資産、自己資本を使うかで考え方は別れるかもしれませんが、東京証券取引所のPBRの計算式をみると、1株当たり純資産合計を使っているようです。

繰り返しですが、IFRS、U.S.GAAPにおける資本合計額の部分ですね。

非支配持分を含めて計算するかどうか。つまり経済的単一説的に考えるのか(非支配持分を資本部分と考える)、それとも親会社説的に考えるのか(非支配持分は資本部分と考えない)。厳密に考えると色々とあります。

繰り返しになりますが、非支配持分部分が大きい企業は限られているので、含めても含めなくてもそれほど大きな数値の変化をもたらさないでしょう。

*ファイザーのケースでは、非支配持分を含めなければ63,143、含めた資本合計63,447と、ほとんど変わりませんね。

6.英文決算書を分析する上での3つのコツ

少し長くなってしまいました。

まとめますと、以下の3点に要約できるでしょう。

・英文の決算書(10-k)の読み取り際には、有価証券報告書との構成の違いに注意して、冒頭の企業のビジネスモデルに関する情報に注目してみる。

・もしよく分からなければ、まずは「Selected financial data」の項目を検索して、企業業績の概要を掴む。企業によっては別項目で書いたあるケースもあるので注意する。企業業績の概要は必ず書いてあるので、落ち着いて探してみる。

・資本合計額は日本基準における純資産合計額と考えても、多くの場合問題はない。日本基準は純資産、U.S.GAAP・IFRSと資本で表示されている。そのため日本基準での分析に慣れていると表示の違いに戸惑うが、非支配持分の合計額が大きい特殊な企業(ソフトバンクGなど)はほとんどないので、資本合計=純資産合計と考えて、ROE、PBRを計算しても変わらない。*その他の包括利益累計額、非支配持分などの構成は理解しておく。

、

この記事が気に入ったらサポートをしてみませんか?