Restricted Stock Unit (制限付き株式)の確定申告の仕方マニュアル

こんにちは。ようた@英語コーチ&フィンテック(Fintech)アドバイザー& FP (Financial Planner)です。

外資系企業などで、給与の一部として付与されるRestricted Stock Unit、一般的に「RSU」と呼ばれるものですが、こちらは通常、源泉徴収の対象とはなっていないかと思います。源泉徴収の対象ではない場合、給与(の一部)としての支給であれば、給与所得を確定申告をする必要があります。この記事では、個人が税理士などには頼らず、国税庁の確定申告書作成コーナーでどのように確定申告書類を作成すればよいかについてマニュアルとして私の理解をまとめておきます。(この記事は2022年7月に執筆しています。最新情報は必ず国税庁や最寄りの税事務所、税理士などにご確認ください。)

確定申告とは

RSUに関する詳細な説明の前に、確定申告についておさらいしておきます。確定申告は、一定の収入があった際に、その収入から経費を控除した額(所得と言います)に対する税額を計算して、自己申告する手続きです。計算結果として、税金を(追加で)納付する必要があったり、税金が戻ってきたり(還付と言います)します。(現金での)給与だけが支給されているサラリーマンの場合、基本的に源泉徴収という制度で給与から税金が支払われる際に天引きされており、さらに年末調整で、住宅ローン控除、生命保険料控除、介護保険料控除、配偶者控除などが考慮されて12月の給与で調整(追加納付or還付)がなされますので必要ないケースがほとんどです。

確定申告が必要になるケースは、RSUによる収入以外では、住宅ローンの1年目の手続き、ふるさと納税において6ヶ所以上の自治体に寄付を行った場合などになります。また、マンションやアパートを誰かに貸して家賃収入を得ている場合(不動産所得)、副業などで事業をおこなっている場合(事業所得)なども確定申告が必要になります。

RSUは給与所得

改めて株式での支給であっても、無償で報酬の一部として付与されているRSUは給与所得として考えることになります。

RSUが上場株式

RUSが上場株式の場合の確定申告の方法をまとめておきます。

こちらのサイトに行って、「作成開始」をクリックします。

作成方法を聞かれますが、ここでは、「印刷して提出」をベースに説明します。それ以外の方法はインターネットで行うことができとても便利ですが、入力内容は基本的に同じです。

利用規約に同意して画面を進めると上記のように、どの税金に関する申告書類を作成するか聞かれます。RSUは給与所得に関する税金ですので、「所得税」を選択します。なお、会社で年末調整を行なっていたとしても、確定申告書類を提出すればその内容が優先されますので、二重で税金を納めるということにはなりません。(この記事は、付与されたRSUが年末調整で調整されていない場合です)

申告内容に関する質問では上記のように答えるのが一般的だと思います。不動産所得などがある方は一つ目の「給与以外に申告する収入はありますか?」は「はい」になります。

こちらの画面に進み、給与所得の横の「入力する」をクリックします。

「書面で交付された年末調整済の源泉徴収票の入力」の画面の「入力する」をクリックして、こちらには源泉徴収票のの内容を記入していきます。実際の源泉徴収票を見ながら記入すればそれほど難しいものではないと思います。

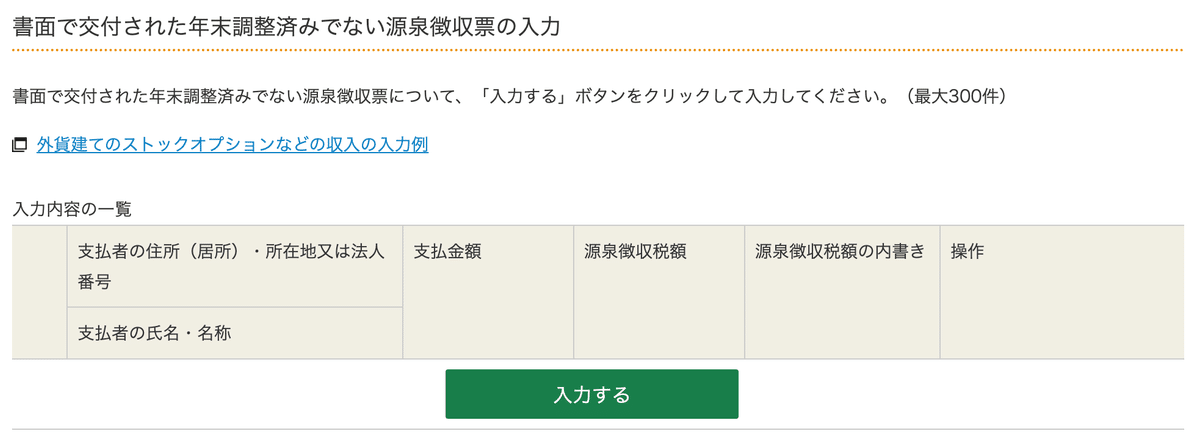

付与されたRSUについてはこちらの「書面で交付された年末調整済みでない源泉徴収票の入力」の欄を使います。ここで「入力する」をクリックします。

支払金額については以下の計算をします。(源泉徴収票をもらっていないケースがあるかと思いますがなくても大丈夫です)

「Vestされた日の株価終値 ✖️ Vestされた株数 ✖️ Vestされた日の為替レートTTM」

Vestされた日の為替レートTTMはみずほ銀行のヒストリカルデータなどで確認するのが便利です。よく「RSUが付与された日の為替レート」か「Vestされた日の為替レート」かという質問をもらいますが、Vestされた日の為替レートを使いましょう。

源泉徴収税額と社会保険料等の金額はゼロ円です。

支払者の名前や住所はご自身で確認できる内容かと思いますが、外資系企業だとRSUを付与しているのは(RSUの契約を従業員と行なっているのは)日本法人ではなく、本社の法人の場合もあるかと思いますので、その際は本社法人の情報を記入します。

実際に提出書類(確定申告書B)の所得の内訳のところには源泉徴収票をもらった現金部分(この例では「Japan法人」からの1000万円)とRSU部分(この例ではUSA法人からの200万円)でそれぞれ一行ずつ表示されます。この200万円部分については、税金を払っていませんので、こちらには1200万の年収と考えられて税金を追加で納付する必要があります。(こちらのフローに沿って進んでいけば自動計算してくれますので安心してください)

RSUが非上場株式

RSUが非上場株式の場合の取扱いについての実例はとても少ないと思われるのですが、以下の基準でFair Value(時価)を考えるのが妥当です。

Vestしたタイミングで株式を取得できるケース

このケースではVestしたタイミングでの時価を会社などに確認してVestした日が属する年の確定申告に含めるのが妥当だと思われます。

Vestしたタイミングの他にLiquidity Eventなどが設定されているケース

Vestだけでは権利が確定しておらず、Liquidity Event = 上場(IPO)やM&Aによる買収などを権利確定の追加条件になっているケースなどがあります。このケースでは、Vestされたタイミングではなく、Liquidity Eventを経て権利が確定した日が属する年の確定申告に含めるのが妥当だと思われます。結果として、複数年にわたってVestされた株をまとめて確定申告する必要がありますので納税用の十分な現金を用意しておく必要や計画をしておく必要があります。権利確定日については、会社に十分確認しましょう。為替レートの考え方なども権利確定日のTTMを使うことになります。

まとめ

この記事では、外資系企業で給与の一部として、支給、付与されるRSUの確定申告について、具体的な「確定申告書作成マニュアル」のような形で、為替の考え方を含む支給金額の考え方、確定申告書類の記入の仕方を説明してきました。役に立てば幸いです。

よろしければ、こちらの記事もご覧ください。

よろしければお気持ちだけでもサポートいただけると記事作成の励みになります。 You can support me and my articles by tipping from here. I really appreciate your support.