【無料】2022年11月23日の米国株相場: 11月FOMC議事録公開

開場の日は毎日お届けしている、米国相場解説。

今日もマーケットの動き、経済指標結果と重要動向、翌日の予定についてお届けします。

◆◆◆

FOMC議事録が公開

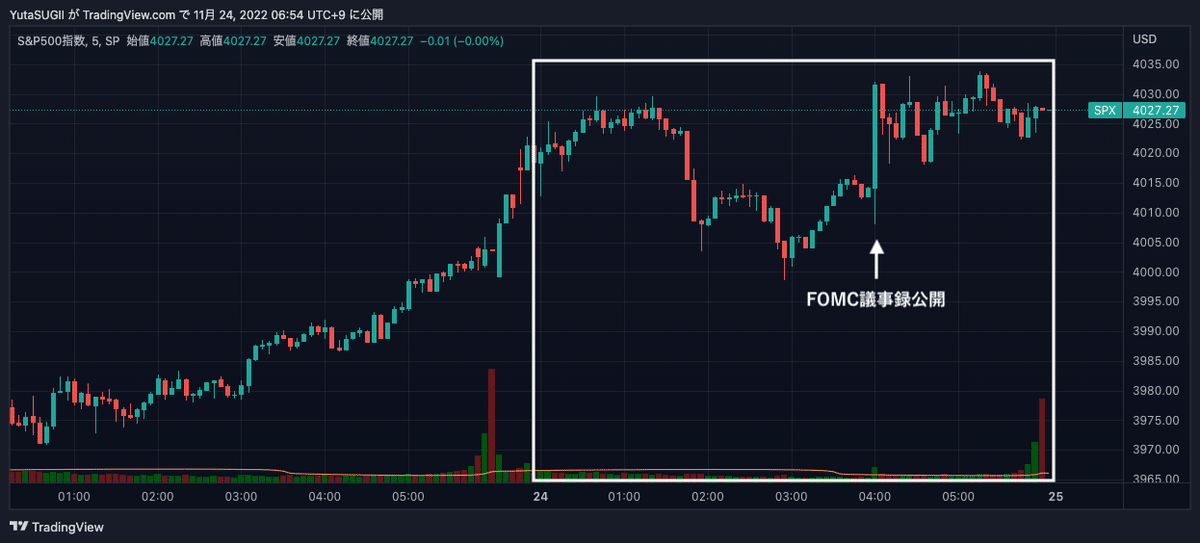

11月FOMCでの議事録が公開されました。

これによって債権利回りは低下、株価は上昇を続けました。

中でも1番強かったのはNASDAQでした

S&P500

+0.59%📈 50日移動平均: -34%, 前日出来高比: -12%

Thanksgiving週3日目に入り、さらに出来高は低下。ホリデーシーズン真っ只中の雰囲気が漂う相場でしたが、FOMC議事録公開時は買い注文が集まり、今日1日の中で最も上昇しました。

この長期的な下落トレンドを脱することになるのか、注目が集まっているわけですが、利上げペース引き下げに対する楽観的なムードから200日移動平均線を超えてくる可能性が見えてきました。

NYダウ 日足チャート

NASDAQ

+0.99%📈 50日移動平均出来高比: -9%, 前日出来高比: 7%

出来高としては4つの株価指数の中で最も前日比で多かったNASDAQについては、21日移動平均線をサポートラインに上昇していることが確認できます。

今日の経済指標結果

前週分(11/13-11/19) 新規失業保険申請件数[前週比] 前回: 22.2万件 予想: 22.4万件 結果: 24.0万件

前週分(11/6-11/12) 失業保険継続受給者数[継続受給者] 前回: 150.7万件 予想: 151.8万件 結果: 155.1万件

新規失業者数、継続失業者数はともに市場予想を上回り、増加傾向が見られました。

11月FOMC以降お伝えしてきているように、これから発表される雇用統計は市場予想以上に悪化する可能性があります。今回この結果を踏まえ、雇用統計の重要性を示すイエロー信号とも捉えることができます。

とはいえ、直近の中でもこれぐらいの上昇はよくあるもので、季節的にもこの時期に上昇するケースは多々あります。まだ深刻に捉える必要性はあまりないとはいえ、インフレよりも景気後退に敏感に反応をはじめている市場にとっては、雇用を重視する中央銀行の反応がこうした結果に対してどのように考えるのか、憶測をより強く織り込んでいくことになるでしょう。

10月 耐久財受注[前月比] 前回: 0.4% 予想: 0.5% 結果: 1.0%

10月 耐久財受注[コア・前月比] 前回: -0.5% 予想: 0.1% 結果: 0.5%

11月 購買担当者景気指数(PMI)[製造業PMI] 前回: 50.4 予想: 50.2 結果: 47.6

11月 購買担当者景気指数(PMI)[非製造業PMI] 前回: 47.8 予想: 48.1 結果: 46.1

11月 購買担当者景気指数(PMI)[コンポジットPMI] 前回: 48.2 予想: 48.1 結果: 46.3

S&P社が発表する製造業PMI値は、コロナ後の経済回復時において、初めて50を切り、市場予想を大きく下回りました。

インフレや先行きが不透明な経済情勢に加え、コロナ時に大きな問題となったサプライチェーンについて改善が見られたものの、その分余剰発注が減少したことで、需要が低下したものとも見られます。

サービス業についても市場予想を下回り、高インフレと金利上昇に伴う需要の落ち込みが要因と考えられます。

11月 ミシガン大学消費者信頼感指数 前回: 59.9 予想: 54.7 結果: 56.8

ミシガン大学の消費者信頼感指数は市場予想を上回ったものの、下落傾向にあるように思います。

前週分(11/12-11/18)MBA住宅ローン申請指数[前週比] 前回: 2.7% 結果: 2.2%

10月 新築住宅販売件数[件数] 前回: 60.3万件 予想: 57.7万件 結果: 63.2万件

10月 新築住宅販売件数[前月比] 前回: -10.9% 予想: -4.6% 結果: -5.5%

前週分(11/12-11/18)原油在庫[前週比] 前回: -540.0万バレル 結果: -369.0万バレル

前週分(11/12-11/18)ガソリン在庫[前週比] 前回: 220.7万バレル 結果: 305.8万バレル

前週分(11/12-11/18)留出油在庫[前週比] 前回: 112.0万バレル 結果: 171.8万バレル

明日の重要イベント

Thanksgiving Day(休場日)

明日は休場日に当たります。翌日25日(金)もThanksgiving Day翌日のため、半休場日(AM3時まで)になります。

このマガジンについても明日・明後日はお休みをし、また来週から連載を再開します。

FOMC議事録について

11月FOMCの議事録では、以下のような内容でした。

金融市場の動向について

金融市場全体のボラティリティが上昇する中で、金融情勢は引き締まった

予想を上回るコアインフレ率を示すデータも入手したことから、市場参加者は今回の会合で目標レンジが75ベーシスポイント引き上げられる公算が大きくなった

それでも、今年に入り金融環境が大幅に引き締まったことを踏まえ、同委員会が今後の引き上げペースをいつ減速させるかという点に関心が集まっていた

12月の会合でフェデラルファンド金利の目標レンジを50bp引き上げることが最も可能性が高いとする回答が大半を占めた

投資適格社債の利回りと住宅ローン金利も上昇し、ここ数年で最も高い水準となった

特に、次回12月FOMCではこれまでの引き上げペースを落とし、50bpsが妥当と考えるメンバーが大半を占めていることが分かりました。

この文章を踏まえ、WSJ誌では「ほとんどの当局者は利上げペースを遅らせるべきと考えている」と報道されました。

英国について

次に英国に関する内容が記載されました。

英国政府が発表した積極財政計画は、ギルト(長期国債)の利回りを異常に上昇させ、ギルト市場の流動性を低下させた

BoEは金融安定化という目的を反映し、市場の混乱に対処するために一時的な国債の買い取りプログラムを開始しました

この買い入れと、その後発表された英国の拡張的な財政措置の一部中止により、ギルト債の利回りはそれまでの上昇を大きく後退させることになりました

国際金融市場におけるボラティリティの高まりは、米国の中核的な債券市場のボラティリティを高める要因となりました

結局のところ、先進国の多くの中央銀行が近年なかった利上げを積極的に行ってきたことで、債権市場のボラティリティを高めることに繋がったと述べています。

詰まるところ、FRBの利上げが起因して英国のケースにも繋がっていると思いますが、そのFRB自身は米国における市場については「(英国の年金危機時でも)秩序を保っていた」と解釈しています。

ドル高とアジア通貨安について

ドルの為替レートはさらに上昇しました

アジアのいくつかの国が自国通貨の急激な下落に対応して為替市場介入を行っている

先進国では金融引き締めが進行中であり、市場参加者は今後の政策金利の引き上げペースの鈍化を示唆するようなコミュニケーションに注目した

日本円は、日本の当局による円売り介入にもかかわらず、純額で対ドルで弱くなりました

最近の円高ドル安は利上げペースの鈍化に伴うものということを記しているわけですが、先進国の中に含まれていない日本についてどのように考えているのか気になる一文でした。

特に円介入は期待する効果を果たしていないと述べていました。

経済情勢について

会合時に入手できた情報によると、米国の実質国内総生産(GDP)は今年前半に減少した後、第3四半期に緩やかなペースで増加した

労働市場は引き続き非常にタイト

個人消費支出(PCE)価格指数の12ヵ月変化率で測定される消費者物価インフレ率は高止まりしている

この3要素がFRBの重視している指標になります。テストに出ますので、覚えておきましょう。

海外の経済活動は、ロシアの対ウクライナ戦の影響、中国の逆風、金融引き締めなどにより、ここ数カ月間 弱まっている

多くの先進国では、高インフレとエネルギー供給の途絶が実質可処分所得の減少を招き、消費 者や企業の景況感を低下させました

これに対し、欧州と日本の財政当局は、高インフレが消費者や企業に与える負担を軽減することを目的とした政策を発表しました

中国では、経済活動の勢いが弱まり、不動産市況が一段と悪化しています

世界的な需要減退により製造業が著しく減速し、輸出志向の強いア ジアの新興国経済にも打撃を与えました

消費者物価は、過去のエネルギー価格や食料品価格の上昇を反映して、多くの外国経済圏で 10 月に一段と上昇しましたが、コア価格においてもインフレ圧力の拡大が続いています。高いインフレ率に対応して、多くの中央銀行は、いくつかのケースではペースが鈍化したとはいえ、金融引き締めをさらに強化しました

世界経済については上記のとおりです。

欧州と日本についてはあまりこの連載では取り上げていませんが、これらの国々では国民の生活を支援する政策を政府は乗り出しており、一部消費者物価指数を押し下げるような効果を果たしています。

つまり、実際にそれらの政策を除いた場合は、現在データが示している消費者物価指数よりも高い数値にあり、インフレのピークアウトを観察する上ではノイズが乗っていることに注意することを忘れないようにするべきでしょう。

景気鈍化の中でも高インフレへの対応を行う理由としても、政府による政策は一時的なものに過ぎないとはいえ、スタグフレーションに少しでも対応するために今のうちに出来る限りのことを行っていると解釈できます。

今後の経済見通し

11月のFOMCに向けてスタッフが作成した米国の経済活動の見通しは、9月の見通しよりも弱かった

金融政策は9月時点よりもかなり制限されると予想された

2024年の早い時期に推定する潜在成長力を下回り、2025年も潜在成長力を下回ると予想された

失業率は2024年と2025年にスタッフの推定する自然失業率を上回ると予想された

第3四半期の実質GDPは回復したものの、最近のデータから、短期的な経済活動は成長率のトレンドを下回る可能性が高いことを確認した

インフレ率は、パンデミックに関連した需給の不均衡、食料・エネルギー価格の上昇、およびより広範な物価上昇圧力を反映して、高止まりしている

インフレ率が高すぎ、緩やかになる兆しがほとんどないことから、参加者は、トレンドを下回る実質GDP成長率の期間は、総供給と総需要のバランスを改善し、インフレ圧力を軽減し、最大限の雇用と物価安定という委員会の目標を持続的に達成するための舞台作りに役立つだろうとの見解を示した

具体的な数値については明らかにすることはなかったですが、景気後退は予想されており、インフレは高止まりすることが予想されています。

特にインフレが収まるのは、景気が後退している期間であり、この間に正常に戻っていくことが考えられるものの、今のままでは難しいとお手上げモードが感じられる内容でした。

後日、記事に出したいと思いますが、景気後退のシグナルと思える動向が債券市場から出ているため、インフレからますます景気後退へのテーマ移行が考えられます。

中立金利に対する疑問

参加者は、インフレが受け入れがたいほど高く、委員会の長期目標である2%を大幅に上回っていることに同意した

一部の参加者は、最近の名目賃金の高い伸びと生産性の低い伸びを合わせると、もしそれが持続するならば、2%のインフレ目標の達成と矛盾することになると指摘した

しかし、何人かの参加者は、名目賃金の伸びが緩やかになる兆しがあることを指摘した。短期的なインフレ圧力が高いことに同意したが、商品価格の下落や供給制約の緩和による商品価格への圧力低下が中期的なインフレ抑制に寄与するとの指摘もあった

まだ変更はないものの、中立金利に対する疑問の声がFRBの中でも浮上してきました。次回のFOMCではまだ変更はないと思われるものの、いつか解説していきたいと思います。

金融引締めの効果に対するタイムラグについて

金融引き締めは通常、金融情勢に急速な効果をもたらすが、金融情勢の変化が総支出や労働市場、ひいてはインフレに及ぼす完全な効果は、実現するまでに時間がかかる可能性が高い

現在の状況について、多くの参加者は、金融引き締めが明らかに金融情勢に影響を与え、一部の金利に対する反応が敏感なところで顕著な効果があったとしても、経済活動全体、労働市場、インフレに対する効果のタイミングは極めて不確実であり、効果の全容が明らかになるには至っていないと指摘した

金融政策、経済構造の変化、金融政策決定に関する時間の経過に伴う透明性の向上などの影響を切り分けることが難しいため、過去の記録から効果が現れるまでのタイムラグの長さについて決定的な証拠を明らかにしない、と数人の参加者が指摘した

さらに、パンデミック後の経済の動きは、パンデミック前の動きとは異なる可能性があることを指摘する参加者もいた

金融引締めによる累積効果が実体経済に現れるまでに、どれぐらいかかるのか、実際のところFRB自身も分かっていないということがこの文章から分かります。

FRB高官が相次ぎ「データを重視している」と表明するのも、これから何が起きるのか、実のところ分からないということです。

今回の金融政策について

このような背景から、全ての参加者は、今回の会合で連邦資金金利の目標レンジを75bp引き上げ、5月に同委員会が公表した「連邦準備制度のバランスシート縮小計画」で説明したように、連邦準備制度の保有証券の削減プロセスを継続することが適切であるとの見解で一致した

参加者は、今回の政策金利引き上げは、需給不均衡を緩和し、インフレ率を長期的に2%に戻すために、委員会の金融政策スタンスを十分に制限的にするためのもう一歩であるとの見解を示した

今回も参加者全員が金融政策の決定において、意見が一致しました。

次回12月FOMCで50bpsの利上げと、引き上げのペースを落としていくこともほぼ全ての参加者が表明すると思われますが、来年のFOMCでのスタンスは不透明であり、金融政策の決定時により多くの参加者が反対票を投じ、意見が割れていく可能性は高いでしょう。

引き続き、FRBの動き・FOMCに関する内容については深堀りしていきたいと思います。

ここから先は

米国株解説マガジン2022

マネーリテラシーを高めていきたいものの、株についてどのように学べばよいか分からない。そんな方に向けて日々の相場に関する情報をまとめてお届け…

この記事が気に入ったらサポートをしてみませんか?