FP3級解説 Chapter1 ライフプランニング|02 ライフプランニングの手順とツール

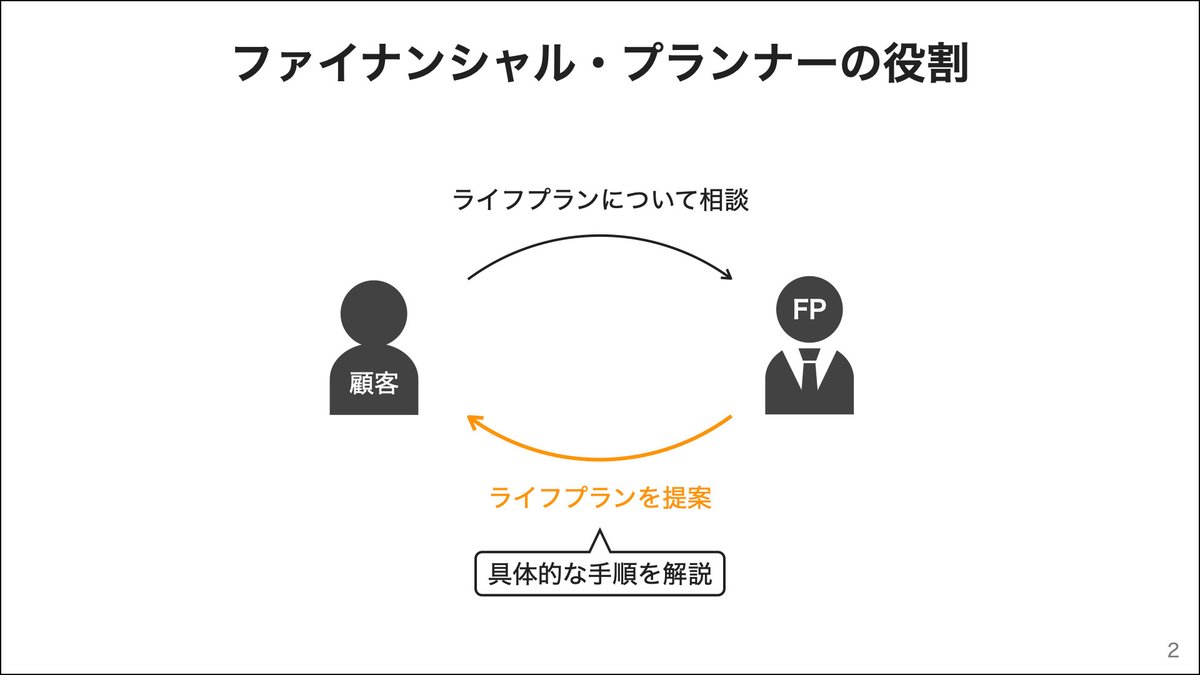

ファイナンシャル・プランナーの役割は、顧客の相談に応じライフプランを提案することです。

この記事では、ライフプランニングの手順とツールについて説明します。

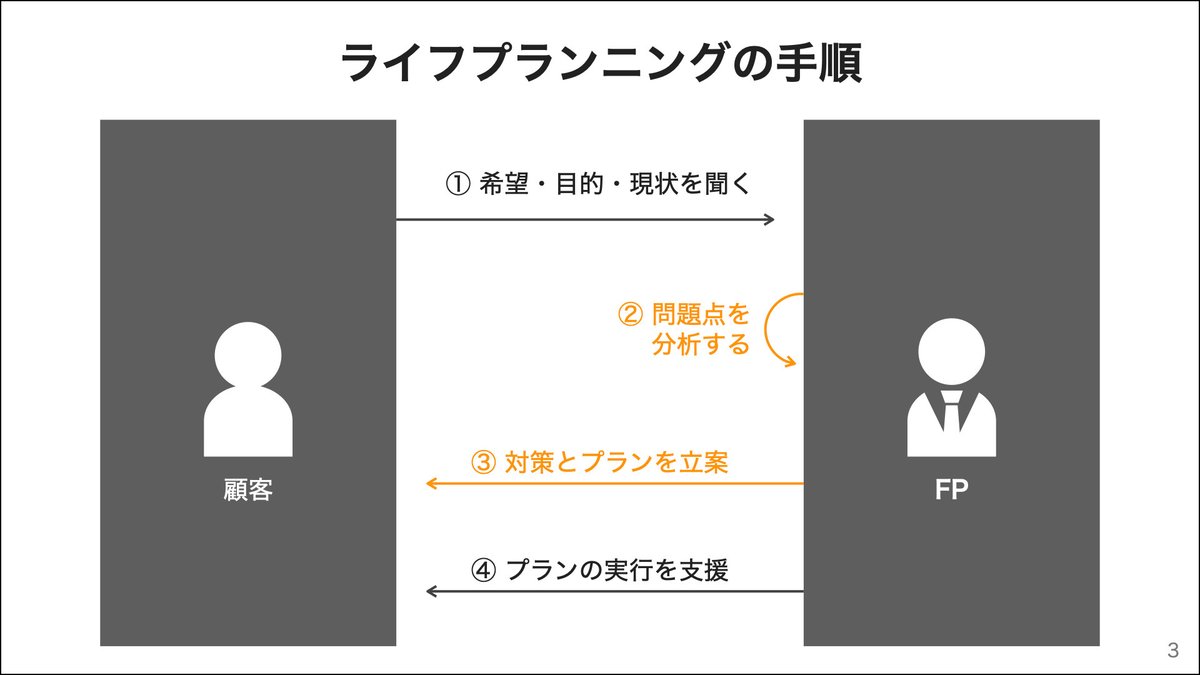

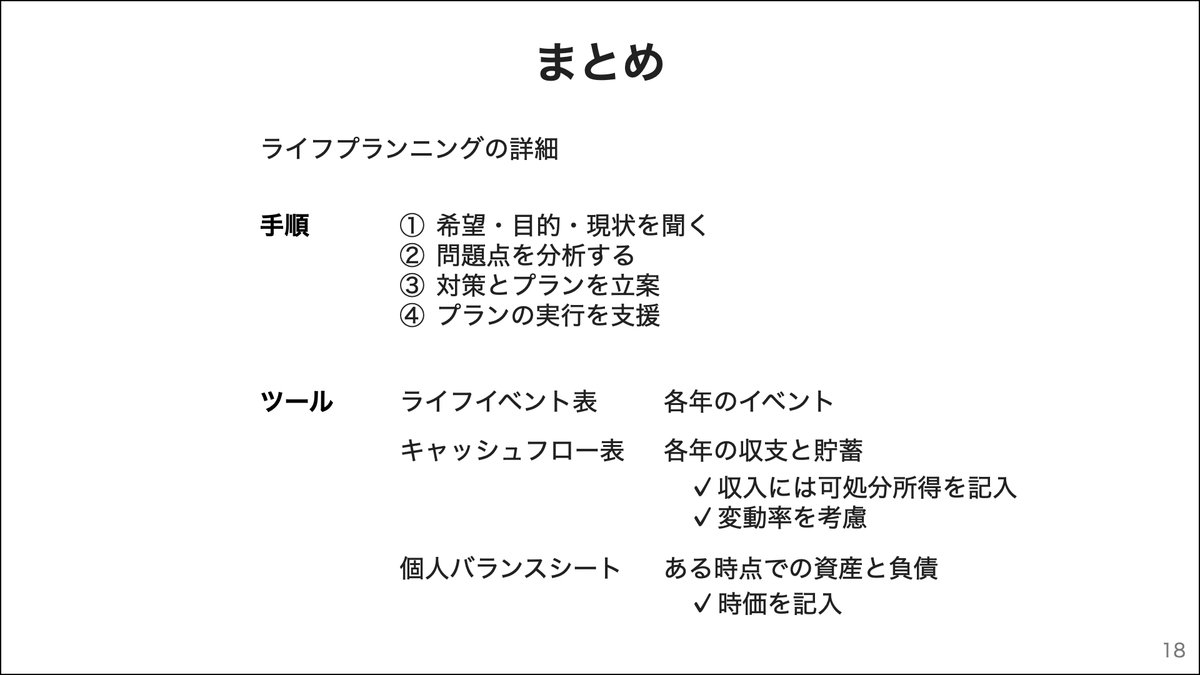

ライフプランニングの手順

ライフプランニングの手順は以下の通りです。

顧客の希望・目的・現状を聞く。

問題点を分析する。

対策とプランを立案する。

プランの実行を支援する。

手順の2と3において、ツールを使用します。

ライフプランニングのツール

ライフプランニングでは、主に3つのツールを使い情報を整理します。

ライフイベント表:各年のイベント

キャッシュフロー表:各年の収支と貯蓄

個人バランスシート:ある時点での資産と負債

ライフイベント表

ライフイベント表とは、自分と家族の将来の予定や目標などの出来事を、時系列で表したものです。

これを用い、家族の年齢やライフイベントを整理します。

キャッシュフロー表

キャッシュフロー表とは、ライフイベント表にもとづき将来の収入・支出・貯蓄残高の推移をまとめた表のことです。

年間収支の欄には、その年の収入-支出を記入します。

また、貯蓄残高の欄には、前年の貯蓄残高±年間収支を記入します。

キャッシュフロー表の注意点

ここで、注意点が2つあります。

1つ目の注意点は、収入に可処分所得を記入することです。

可処分所得とは、年収から所得税・住民税・社会保険料、すなわち誰もが支払う義務のあるお金を差し引いた金額です。

つまり、可処分所得とは自分で使い道を決められるお金です。

ここで、生命保険やローンは支払うことを自分で選択したものであるため、可処分所得に含まれます。

2つ目の注意点は、変動率を考慮に入れることです。

変動率とは、金額の変化の割合です。

変動率を考慮すると、n年目の金額 = 現在の金額×(1+変動率)ⁿ となります。

キャッシュフロー表においては、上図に示した2式を使います。

・収入と支出のn年目の金額 = 現在の金額×(1+変動率)ⁿ

・貯蓄残高 = 前年の貯蓄残高×(1+変動率)± 年間収支

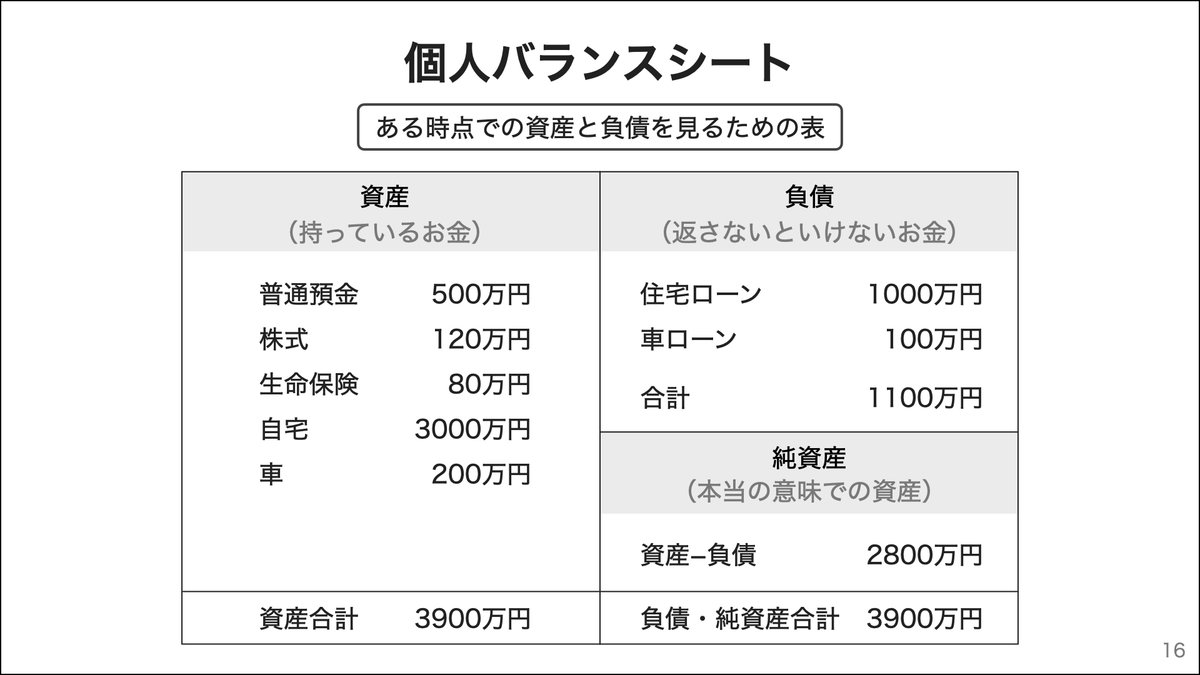

個人バランスシート

最後に、個人バランスシートについて解説します。

個人バランスシートとは、ある時点での資産と負債を見るための表です。

資産とは、持っているお金です。

負債とは、返さないといけないお金です。

純資産は資産から負債を差し引いた金額、つまり本当の意味での資産です。

注意点として、資産と負債の金額はその時点での価値(時価)を記入します。

例えば、その時点で生命保険を解約した場合、解約返戻金というお金をもらえます。

個人バランスシートには、この解約返戻金の金額を記入します。

また、車の購入時の金額が400万円であっても、その時点での価値が200万円であれば、個人バランスシートに200万円と記入します。

まとめ

問題

最後に問題です。

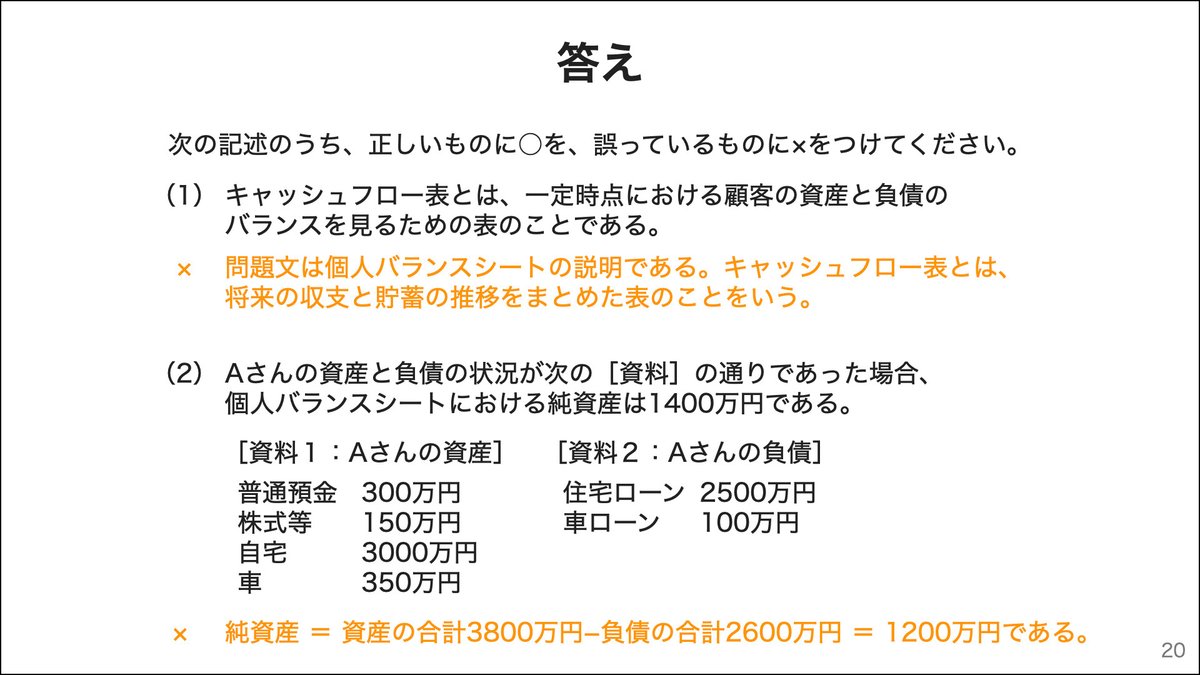

答えです。

問題です。

答えです。

この記事の内容は以上です。

つづきはこちら↓

この記事が気に入ったらサポートをしてみませんか?