EUと日本で適用が始まるハイブリッド市場ー転換期の認識を

戸田 直樹:U3イノベーションズ アドバイザー

東京電力ホールディングス株式会社 経営技術戦略研究所

1.ハイブリッド市場とは

1990年代以降、世界各国で実施されてきた電力システム改革は、「市場支配力を極力払拭した市場が発する価格シグナルが電源運用と電源投資の最適を誘導する」という期待に基づいて行われた(図1)。ここで言う市場は卸電力市場、すなわち、電力システムで提供される最終商品であるエネルギー(kWh)の市場を指す。しかるに、各国における改革の経験から、卸電力市場の価格シグナルに依存するだけでは、電源投資の最適化はなされず、電源投資は過小となる。

そして、この期待を拠り所とする「古い競争モデル」の限界は、資本集約的な大規模投資を必要とする脱炭素化政策と電気の安定供給の両立が求められる今後において、さらに顕著になる[1]。こうした指摘は海外の識者からもなされており、これら識者は対案としてハイブリッド市場という概念を提唱している[2]。

ハイブリッド市場とは、発電事業の長期的な投資決定を短期的な運用から切り離す概念であり、次の2段階の競争からなる。(図2)

Competition for the market(市場に参加するための競争):国などが必要と考える量の電源を、長期契約を通じて確保すべく行われる競争入札

Competition in the market(市場における競争):Competition for the marketで確保した電源を、最適運用する短期の卸電力市場における競争

短期の卸電力市場であるCompetition in the marketの前段階としてCompetition for the marketを設ける理由は、短期の卸電力市場から発せられる価格シグナルだけでは、不確実性が大きくかつ得られる報酬が不十分であるために、投資家による投資判断が難しいためである[3]。すなわち、短期の卸電力市場の価格シグナルで確保される投資量は、社会的に必要な投資量に比べて過小となる。そのため、Competition for the marketでは、公的機関が確保すべき投資の量を決定し、その量を確実に確保すべく、競争入札を通じた募集を行う。募集で採択された電源は、公的機関との長期契約により、Competition in the marketの価格変動の影響から切り離され、投資回収のリスクが軽減される。

このハイブリッド市場が、EUで現在採択に向けたプロセスの中にある電力市場設計の改正案に見られるので、以下で紹介する。

2.EUの電力市場設計の改正案に見られるハイブリッド市場

EUでは現在、電力市場設計の改正案が採択に向けたプロセスの中にあり、ここにハイブリッド市場の概念が適用されている。以下で紹介する。

2.1 電力市場設計改正の背景

EUでは、ロシア・ウクライナ情勢の緊迫化に新型コロナ禍からの経済活動の再開に伴うエネルギー需要の拡大が重なって、2021年後半から天然ガス価格が高騰、それに連動して電力市場価格も高騰して、エネルギー供給が危機的状況に陥った。各国政府は短期的な対応としてエネルギー価格への政策介入を行う一方で、消費者を保護する意味でも、脱炭素化のための電源投資を促進する意味でも、電力価格の長期的な安定が必要であることを強く認識することとなった。こうした状況を受けて、欧州委員会は2023年3月、電力市場設計を定めるEU電力指令2019/94及びEU電力市場規則2019/943の改正案を発表した。当該改正案は2023年10月に欧州理事会にて合意され、現在欧州議会による採択待ちの状況である。

改正案の中で、電力価格の長期安定化のための手段として打ち出されたのは、電力購入契約(PPA:Power Purchase Agreement)と双方向の差額調整契約(CfD:Contract for Difference)の二つである。 これらは本来、事業者と需要家、あるいは事業者間の自由な契約の一種として従来から存在していたものであるが、改正案では政府を含む公的機関による支援の受け皿として定められている。

EUは、電力に限らず、域内単一市場に向けた取り組みを長年続けてきており、各国政府が自国産業を支援することに対しては、市場を歪めるとして厳しく対応してきた経緯がある。しかるに、今回は政府支援を前提とした市場設計の改正に向けて動いている。古い競争モデルの限界を認識しての動きと思料する。

2.2 双方向の差額調整契約(CfD)

CfDとは、一義的な電気のやり取りはスポット市場等を通じて行う一方で、売り手と買い手との間であらかじめ合意した基準価格(Strike Price)に基づいて、市場価格との差額を事後にやり取りする契約である。市場価格が基準価格よりも安いときは、買い手は売り手に差額を支払い、市場価格が高騰したときは、基準価格との差額が売り手から買い手に返金される。仕組みのイメージを図3に示す。

出所:Finon & Beeker(2022)

図3は基準価格を単一の価格としたイメージであるが、基準価格を上限価格・下限価格として定めることもある(図4)。この場合は、市場価格が下限価格を下回れば、買い手は売り手に市場価格と下限価格の差分を支払い、上限価格を超えれば、市場価格と上限価格の差額が売り手から買い手に返金される。

改正案に定めるCfDは、発電事業者と政府を含む公的機関の間の契約であり、事実上、政府が発電事業者に対して基準価格による売電収入を保証する。対象となる電源は、風力発電、太陽光発電、地熱発電、貯水式でない水力発電、原子力発電であり、これら電源の新設だけでなく、増設、寿命延長も支援対象である。これらは、カーボンニュートラルを目指すにあたり主力となる電源だが、いずれも限界費用がゼロまたは低位であり、シェアが増えれば、限界費用で形成される市場の価格は低下し、需給ひっ迫時の価格スパイクはより先鋭化し、投資回収の不確実性が大きくなる。CfDの基準価格を電源の固定費を含む平均費用に設定すれば、投資回収の予見性が高まる。他方、2021年から2022年に見られたような市場価格高騰の際には、基準価格を超過した利益を政府が回収する。これを消費者に還元することによって、価格高騰の悪影響から消費者を保護することができる。

政府はCfDの対象となる電源の必要量を定め、当該量の電源を選定して契約する。これはハイブリッド市場におけるCompetition for the marketに該当する。選定された電源によるCompetition in the marketにより、時間(コマ)ごとの市場価格が発出される。この価格による電源の投資回収への影響はほぼないが[4]、需要サイドに経済合理的な行動を促す価格シグナルとして機能する。

2.3 電力購入契約(PPA)

PPAは発電事業者と大口需要家の契約である。政府がCfDを通じて支援している電力市場システムがデフォルトとなる一方で、あえてここから離れて、独自に発電事業者との直接契約を望む大口需要家による活用が想定される。PPAも本来は、事業者と需要家の裁量で締結すればよいものであるが、市場設計改正案では、このような需要家に対して政府が信用保証を与えることができる旨を規定している。これは、発電事業者が求める長期の価格の固定は、民間の買い手にとってはリスクが大きすぎることが想定されるためである。

3. 日本におけるハイブリッド市場

日本における電力システム改革は、東日本大震災を契機にそれまでの漸進的な改革から、新規参入・競争促進優先の改革に変化した。この改革は、「市場支配力を極力払拭した市場が発する価格シグナルが電源運用と電源投資の最適を誘導する」ことを期待する、古い競争モデル推進の立場の識者が議論をリードしたものであったが、ここへ来て、欧州と同様に日本でも古い競争モデルの限界が顕在化している。加えて、資本集約的な大規模投資を必要とする脱炭素化政策と電気の安定供給の両立が求められる今後において、その限界がさらに顕著になるであろうことも欧州と同様である。

3.1 長期脱炭素電源オークションもハイブリッド市場である

こうした状況を踏まえ、日本政府は、第6次エネルギー基本計画(2021年10月閣議決定)において「2050年カーボンニュートラル実現と安定供給の両立に資する新規投資について、複数年間の容量収入を確保することで、初期投資に対し、長期的な収入の予見可能性を付与する方法について、詳細の検討を加速化させていく」ことを表明した。それを受けての検討の結果、長期脱炭素電源オークション[5]と呼ばれる仕組みが導入されることになった。これは、落札した電源に対してkW価値の対価である容量収入が長期に維持される仕組みであり、Competition for the marketに相当する。すなわち、日本でもハイブリッド市場の適用は始まっていると言える[6]。

3.2 10年以上前、ハイブリッド市場は提唱されていた

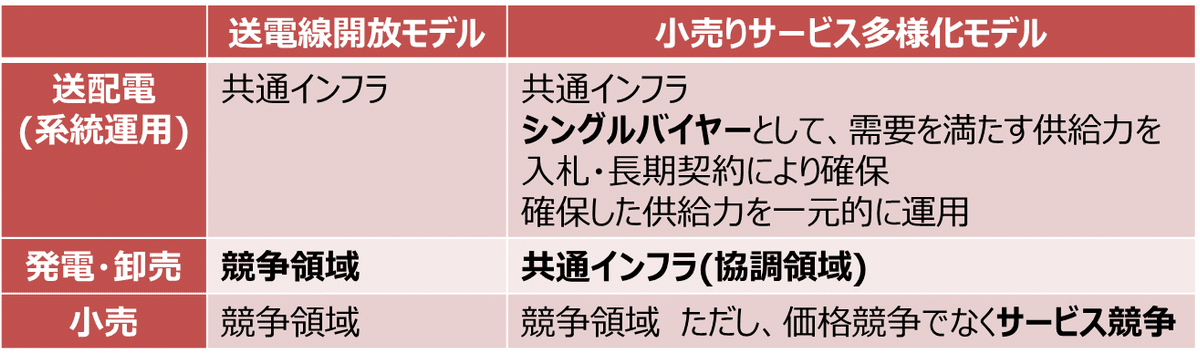

東日本大震災後、当時の政府が古い競争モデルによる改革を進めていたとき、経済産業省でエネルギー・環境政策の立案に長らくかかわり、退官後はこれら政策の研究者として活躍した、元21世紀政策研究所研究主幹の澤昭裕(故人)は2012年の論考(澤、2012)で、この古い競争モデルを「送電線開放モデル」と呼び、その限界を指摘するとともに[7]、対案を提示している。その対案は、送配電網と同様に、発電・卸売をすべての小売事業者ひいてはすべての需要家が支える共通インフラ(あるいは協調領域)と位置付けるという案である。

すなわち、共通インフラと位置付けることにより、日本のエネルギー安全保障に資する規模の経済を確保する。将来に向けて必要な供給力は、系統運用者等が量を一元的に定め、単一の買い手(シングルバイヤー)となる。シングルバイヤーは、電源入札などを通じて、必要な供給力を長期契約により確保する。落札電源はコスト回収を保証される。これにより、調達の断面において競争原理を働かせるとともに、落札した発電事業者は将来需要の不確実性のリスクを回避することが可能となる。

系統運用者は調達した電源を、市場を活用して一元的に最適運用する。

小売事業者は、シングルバイヤーから同一の条件(例:単一のシステム限界費用)で卸電力を調達して需要家に販売する。この結果、小売分野の競争は価格競争ではなく、サービスの差別化を競うものになる。このことから、澤はこのモデルを「小売りサービス多様化モデル」と呼んだ[8]。

小売りサービス多様化モデルの構成要素のうち、シングルバイヤーによる電源入札はCompetition for the marketに該当し、そこで確保された電源を短期市場を活用して運用することはCompetition in the marketに該当すると言える。論考が書かれた当時、筆者は少なくともハイブリッド市場という言葉を聞いたことはなかったが、実質的にハイブリッド市場と同様のモデルが提案され、これが10年以上経って適用に至ったわけである。両モデルの比較を表1に示す。

3.2 ハイブリッド市場とは似て非なる内外無差別・限界費用玉出し

古い競争モデルの下で競争領域であった発電部門は、ハイブリッド市場の下では全体で支える協調領域に変化し、小売事業者は同一の条件で卸売りを受ける。すなわち、ハイブリッド市場の下で卸電力は内外無差別に提供される。そして、その卸電力価格は、Competition for the marketで確保された電源の限界費用に基づいて形成されるだろう。

ここまで書くと気づく読者が多いと思うが、卸電力の内外無差別も限界費用価格形成(あるいは、大手電力が余剰供給力全量を限界費用によりJEPXの前日スポット市場に投入することを事実上強制する「限界費用玉出し」)も、今現在、電力・ガス取引監視等委員会が、大手の電気事業者に求めているものだ。しかし、古い競争モデルに立脚したものであり、ハイブリッド市場におけるそれらとは、似て非なるものだ。

先に述べたとおり、Competition for the market である長期脱炭素電源オークションの導入により、日本の電力システムは、従来競争領域であった発電部門が協調領域に変化していく転換点にある。この転換の理由は、古い競争モデルの限界が顕在化しているからだ。にもかかわらず、古い競争モデルに立脚した内外無差別、限界費用価格形成の取り組みが相変わらず継続されている、あるいはより先鋭化しているように見える。

内外無差別も限界費用玉出しも、完全競争市場のような限定的な条件下では、利潤を最大化する合理的な行動たりうる。古い競争モデルとは、このような限定的な条件下の合理性を実体経済において追求するものとも理解できる。しかし、実体経済の電力市場は当然に完全競争市場ではないので、弊害が出てくる。実際、限界費用玉出しは、大手電力に完全競争市場におけるプライステイカーのような行動を強いたものと言えるが、その結果、過小投資を招いている[9]。

これから実践が本格化する内外無差別でも、弊害の発生が懸念される。一例をあげると、発電事業者は投資の回収と燃料の安定的な調達を志向して、長期(おおむね15~20年以上)の契約を希望する一方、小売事業者がコミットできるのは数年程度であるというミスマッチがある。ここで新規参入した小売事業者の便宜が優先され、長期卸契約の受け皿にならない買い手との契約を、発電事業者が強いられるのであれば、発電投資や燃料の長期契約に対するディスインセンティブとなり、電力システムの安定を損なうだろう。2.3で紹介したとおり、EUの電力市場設計改正案では、各国政府がPPAの買い手に信用保証を与えることができる。こうしたミスマッチを政府の関与により解消するためだ。

そして、内外無差別も限界費用玉出しも、独禁法が求めているものではなく、競争政策として相当に先鋭的なものだ。では、電力・ガス取引監視等委員会は、何を根拠に大手の電気事業者にこれらを求めているのか。限界費用玉出しについては、「電気事業法の趣旨に基づくもの」との解明を経済産業省から得ている[10]。内外無差別もおそらく同様と想像する。電気事業法の趣旨とは、第1条の「電気事業の運営を適正かつ合理的ならしめる」ことであると理解されるが、前述の通り、内外無差別も限界費用玉出しも、完全競争市場のような限定的な条件下でのみ「適正かつ合理的」たりうるのであって、実体経済の電力市場で原理主義的にそれらを追求すれば、電気事業法の目的である「電気の使用者の利益の保護」や「電気事業の健全な発達」をむしろ損なうだろう。限界費用玉出しではそれが既に顕在化しているし、内外無差別でも弊害が懸念されることは既に述べた[11]。

3.3 おわりに 古い競争モデルからの転換期を認識せよ

2.で紹介したとおり、EUは電力市場設計の改正案の中でハイブリッド市場の適用を打ち出した。消費者を保護する意味でも、脱炭素化のための電源投資を促進する意味でも古い競争モデルの限界が明らかになったためだ。そして、3.1で述べたとおり、日本でも長期脱炭素電源オークションの導入によってハイブリッド市場の適用が始まる。しかし、これが電力システムの転換点であるとの認識が共有されていないため、古い競争モデルに立脚した取り組みが相変わらず継続されていることに、筆者は歯がゆさを感じている。

環境が変われば、電気事業法の目的である「電気事業の健全な発達」の定義も変わる。一旦始めた政策に慣性が働き、方向転換がなかなかできないことは世の中でまま見られることであるが、既に限界が顕在化している古い競争モデルをいたずらに深追いし続けても、時間と資源を浪費するだけだろう。今が古い競争モデルから脱却する転換点であるという認識を、まずは関係者で共有したいところだ。

(参考文献)

服部徹(2022)『カーボンニュートラル社会を見据えた電力システム改革のあり方』電中研研究報告会2022基調報告資料

竹内純子、伊藤剛、戸田直樹(2021)『エネルギー産業2030への戦略 Utility3.0を実装する』 日本経済新聞出版

Roques&Finon(2017)“Adapting electricity markets to decarbonisation and security of supply objectives: Toward a hybrid regime?”

Kepplerほか(2022)“Why the sustainable provision of low-carbon electricity needs hybrid markets”

Finon&Beeker(2022)“The Long Term Central Buyer model. A solution to strengthen low carbon transition and to protect consumers while keeping efficient spot markets” CEEM POLICY PAPER 1

戸田直樹(2023a)『卸電力市場に負の価格(ネガティブプライス)を導入するメリットはあるか』

戸田直樹(2023b)『供給力をどう確保するか』公益事業学会政策研究会編著「電力改革トランジション 再構築への論点」、日本電気学会新聞部

澤昭裕(2012)『電力システム改革 小売りサービス多様化モデル』特集 リアルに考える原発のたたみ方特集論文-5 一ツ橋ビジネスレビュー2012年春号

戸田直樹(2023c)『限界費用玉出しのガイドライン化についての備忘メモ』

[1] 詳細は、竹内ほか(2021)第5章を参照

[2] 例えば、Roques & Finon(2017)、Kepplerほか(2022)、Joskow(2021)

[3] 先物取引等、短期の卸電力市場の価格を原資産とするデリバティブ契約も存在するが、Kepplerほか(2022)は、発電投資家の希望に適う長期のヘッジ契約を金融市場は提供できていないと指摘している。

[4] EUでは複数の国で、卸電力市場における負の価格を許容している。自然変動性再生可能エネルギー電源(VRE)による電力が余剰となる時間帯に価格が負の値となることによって、需要が増加しVREの出力制御の頻度が抑制されるなどの効果が期待されるが、その一方で、発電事業者の採算の悪化が懸念される。しかるに、EUの市場設計改正案が採択され実行されれば、少なくともCfDの対象となる電源は、負の価格による採算の悪化のリスクから切り離される。日本でも負の価格を導入すべきとの主張があるが、議論する際にはこのことも念頭に置くべきである。なお、最近アップした別稿(戸田、2023a)で、負の価格を導入する妥当性について論じている。あわせて参照されたい。

[5] 長期脱炭素電源オークションの内容については、戸田(2023b)等を参照。

[6] EU、日本以外でハイブリッド市場が適用されている例として、カナダ・オンタリオ州のGlobal Adjustmentがあげられる。これから制度が実装されるEU、日本と異なり、こちらは2005年から導入されている実装済みの制度である。竹内ほか(2021)第5章で詳細を紹介している。

[7] 澤(2012)が送電線開放モデルについて指摘したポイントは次のとおりである。『日本の電力システムは、①安定供給に必要十分な一定の冗長性を持った設備の確保、②国際エネルギー市場で伍していける購買力の形成、③電源の多様化によるリスク分散、の3つの条件を満たす必要がある。あいにくだが、この三条件は、送電線を開放して発電分野における新規参入を促し、既存事業者と激しく競争するという送電線開放モデルが期待している姿と両立しにくい。』

[8] 澤が提唱した「小売りサービス多様化モデル」の内容は、竹内ほか(2021)第5章でも紹介している。

[9] 日本では過小投資対策として2024年から容量市場が導入される。容量市場もCompetition for the marketの一種と言えるように思われる。ただし、長期脱炭素電源オークションやEUのCfDに比べると投資回収の予見性を確保する効果は小さい。

[10] 戸田(2023c)を参照

[11] 別の言い方をすれば、発電設備は不可欠施設でもないのに、競争を機能させるために、弊害が懸念される先鋭的な措置を講じてまで、新規参入者の卸電力調達に便宜を図ろうとしていることは、発電部門を競争領域と位置付けることが無理筋であることを示唆しているとも考えられる。