固定資産の減損損失と外貨換算会計

固定資産の減損損失:複雑な資産評価の世界

減損損失と減価償却:切り分けが重要

固定資産は企業の成長の礎であり、適切な評価がその財務状況を正しく反映します。これらの資産が価値を失ったとき、減損損失が計上されます。しかし、注意すべきは、これは減価償却後に行われるプロセスであるということです。なぜなら、減価償却は資産の通常の使用による価値減少を反映するものであり、これと減損損失は区別されるべきだからです。

割引前将来キャッシュフロー:予測の難しさ

減損損失の判定には割引前将来キャッシュフローが用いられます。これは資産が将来生み出すであろう収益の予測値です。この数値が重要となるのは、それが企業の長期的な健全性を示す一方で、資産の現在価値の計算にも用いられるためです。

もう少し詳しく説明しましょう。

将来のキャッシュフローの現在価値を計算するには、一般に割引現在価値(Discounted Cash Flow, DCF)という手法が使われます。DCFでは、将来のキャッシュフローが現在どの程度の価値を持つのかを割引率を使って計算します。

計算式: PV = CF / ((1 + r) の n 乗)

ここで:

PV は現在価値 (Present Value)

CF は将来のキャッシュフロー (Cash Flow)

r は割引率 (Discount Rate)

n は期間 (Number of periods

例えば、割引率が5%で5年後に$100を受け取るとします。この$100の現在価値は以下のように計算できます。

まず、5年後の$100の現在価値を計算します。

計算式: PV = 100 / ((1 + 0.05) の 5 乗)

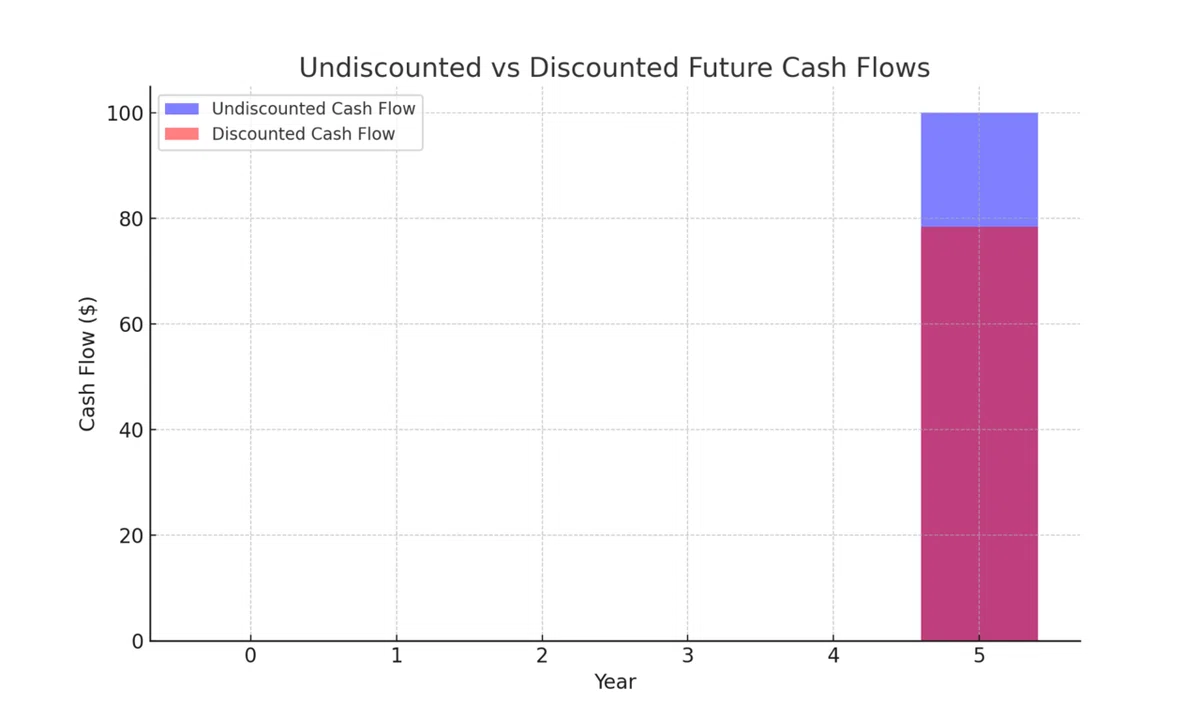

次に、これをグラフに表示しましょう。グラフは、割引された現在価値と割引されていない将来のキャッシュフローを比較するためのものです。

割引率が5%で5年後に$100を受け取る場合、その$100の現在価値は約$78.35となります。

この結果を理解するためには、「時間の価値」という概念が重要です。同じ$100でも、今手に入る$100と5年後に手に入る$100とでは価値が異なります。なぜなら、今手に入った$100は投資に使うことができ、5年後にはそれ以上の価値を生むからです。したがって、5年後に$100を受け取るということは、現在の価値で見ると$78.35しか価値がないということになります。

減損損失の計算:評価の技術

減損損失の計算は、正味売却価格と使用価値の比較によって行われます。回収可能価格はこれらのうち高い方が選ばれ、帳簿価格から差し引かれます。これにより、資産価値の現実的な評価が可能となります。

2. 外貨換算会計:グローバルな視点が必要

基本的な換算処理:貨幣の換算

外貨換算会計は、異なる通貨での取引を正確に反映するための手段です。ここで重要となるのは取引発生時のレート(HR)による換算処理です。これは、通貨の価値の変動による企業の経済的影響を適切に評価するために必要です。

決算時の換算:貨幣と非貨幣項目の違い

決算時には、貨幣項目と非貨幣項目が異なる換算方法を用います。貨幣項目は決算日のレート(CR)で換算され、非貨幣項目はHRで換算されます。この差異が、企業の外貨取引の影響を正確に計上するために必要です。

前払い保険料と費用の繰延

前払い保険料を例に取ると、サービスが未だ提供されていない場合、その部分の費用を今期に計上するのは不適切とされます。したがって、この部分は将来の期に繰り延べられ、現在の期の損益を適正に示すことができます。

企業会計の世界は複雑かつ広大ですが、ここで探求した固定資産の減損損失と外貨換算会計は、その中でも特に重要なテーマです。これらを理解することで、企業の財務状況をより深く理解し、戦略的な決定を下すための洞察を得ることができます。

まとめ

本稿では、固定資産の減損損失と外貨換算会計について掘り下げて解説しました。企業会計の重要な要素であるこれらの概念は、企業の財務状況を適切に評価し、その将来性を予測するための不可欠なツールです。

固定資産の減損損失については、その計算と評価のプロセスを詳しく見てきました。減損の判断基準となる割引前将来キャッシュフローの役割と、減損損失が計算されるときの注意点について理解を深めました。

外貨換算会計については、外貨取引をどのように計上するか、その処理が企業の経済状況をどのように反映するかについて考察しました。特に貨幣項目と非貨幣項目の区分とその換算方法の違い、そして前払い保険料などの特定のケースについての繰延計上の方法を見てきました。

これらの知識を持つことで、会計の世界がより深く、より鮮やかに見えてくることでしょう。次回は、さらに別の会計テーマを探求していく予定です。楽しみにお待ちください。

この記事が気に入ったらサポートをしてみませんか?