ヘルスケアのオンラインプラットフォーム最大手、平安健康医疗科技有限公司(Ping An Healthcare and Technology)のFY19決算は売上高+51.8%、登録ユーザー3億人突破。

2019年 通期決算

売上高 RMB5,065.4M (YoY+51.8%)

株主利益 RMB▲746.7M (前年RMB▲913.1Mから赤字縮小)

セグメント別売上高伸び率

オンラインメディカルサービス 858M(+108.9%)

コンシュマーヘルスケア 1,112M(+22.9%)

ヘルスモール 2,902M(+55.7%)

ヘルスマネジメントほか 193M(+22.7%)

背景

前年比+51.8%と大幅増収は、オンラインプラットフォームで医療相談から病院の予約などができるオンラインメディカルサービス部門が牽引。登録ユーザー数も前年比5,000万人増の3億1,520万人に到達。月次アクティブユーザー(MAU)は6,690万人と前年から+22.3%増加。月次支払いユーザー(MPU:Monthy paying users)は300万人、YoY+26.0%。コンバージョンレートも前年の3.6%から4.0%とマネタイズ改善も見られた。

しかし、ながら創業間もない当社は、引き続き事業拡大のための先行投資が大きく、赤字縮小はしているものの赤字は継続。

前年比倍増したオンラインメディカルサービスでは、トップ病院に勤める医者を当社インハウスメディカルチームメンバーとして採用し、登録ユーザーへのオンラインでの医療サービスを提供。2019年12月末時点での日平均医療相談件数は72.9万件、前年比36.3%。

また、プライベートドクターメンバーシップ(Private Doctor Membership)という新しいサービスを2019年下期からスタート。登録メンバーは幅広い医療サービス、ヘルスケアサービスを受けられる。例えば、オンラインで気軽に医療相談に乗れるほか、全国トップ100に入る有名な専門医へのコンタクトが可能になる。一方、ヘルスケアサービスでは、24時間可能なオンライン相談、セカンドオピニオン、オフラインでの病院診察予約、健康管理、慢性疾患管理などのサービスを提供。ユーザーからのフィードバックもよく、今後の成長期待も高い。

<コメント>

インターネットと医療の融合のサービスは、中国政府の後押しもあって、ビジネスしやすい環境が整っている。平安健康医疗科技有限公司(Ping An Healthcare and Technology)も先行者メリットで事業は急拡大中。登録患者数が増えれば増えるほど、ユーザーの健康・医療に関するデータが取得できるため、既存事業の効率性が高まるほか、今後さらなる幅広いサービスを提供できるポテンシャルも有すると考えられている。そのため、売上高RMB5.0B(約750億円)、そして株主利益は赤字にもかかわらず、2020年2月13日現在の時価総額はHKD79.4B(約1兆1,116億円)と高く評価されている。

Key Financial and Operational Data

・登録者数:3億1,520万人。前年から5,000万人増、+18.9%伸びた。

・月利用者数(MAU)は6690万人、+22.3%増。

・日平均医療相談件数は72.9万件、前年比36.3%。

・月支払い者数(MPU)は300万人、+26.0%増。

ビジネスモデル概要

ワンストップヘルスケアプラットフォームを構築し、ユーザーと医療関係者を繋ぐ。そしてユーザーに幅広い医療サービス、ヘルスケアサービスを受ける機会を提供。

ビジネス領域は、健康者がターゲットになる健康管理分野と病気になった方が対象となる医療分野。オンラインで事業展開することで効率的に、巨大市場でビジネスできる環境を構築。

事業セグメント毎のビジネスモデル概要

①オンラインメディカルサービス

アプリで、オンライン医療相談。有料会員はさらに幅広いサービスを提供。収益化は有料サービスの利用。

2019年の業績は売上高が108.9%増、粗利率は44.2%、前年の40.1%から改善。主な要因は、有料のメンバーシップサービスの利用が増えたこと、オンライン相談による電子処方箋の販売などが増えたことなどによる。

AIを駆使し、ユーザーに効率的な医療サービスを提供。医者もAIの効率的なサポーを受けることで、自分の得意分野に特化できるというメリットも生まれる。

②コンシュマーヘルスケア

健康診断、遺伝子診断、ビューティケア、歯科、海外での健康診断など、オフラインで事業を手がける会社と提携をし、当社利用ユーザーと繋げる。

収益化は、ユーザーがカスタマイズされたヘルスケアサービスパッケージを購入すると計上される。

2019年の業績は、売上高は+22.9%成長の一方、粗利率は36%と前年の46.2%から大きく減少。利益率が下がった背景は、プロモーション強化により法人からのオーダーが増えたこと。法人向けは数量は多いが収益性が低いため。

③ヘルスモール

ヘルスケア、健康グッツなどに特化したECサイト運営。収益化は製品販売による収益計上。直販、コミッションと両方ある。

2019年の業績は、売上高+55.7%増、粗利率は8.1%と前年の10.8%より若干悪化。ECビジネスは単なる製品販売のため収益性は低い。製品ラインナップを拡充し、ECに訪れる顧客にたいして、個別推奨アルゴリズムなどを通してユーザーエクスペリエンスの改善、コンバージョンレートの改善を継続。

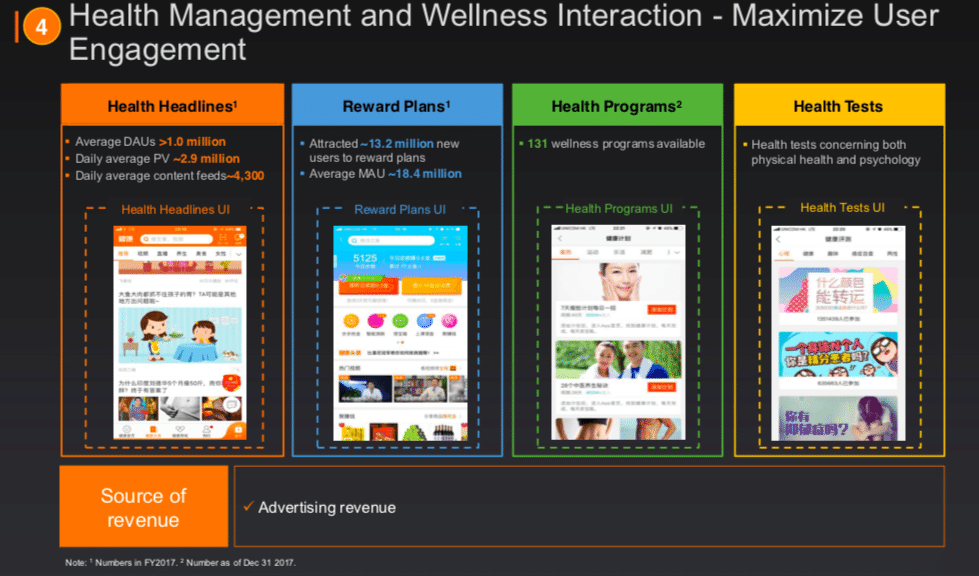

④ヘルスマネジメントその他

健康管理に関する様々な情報やプログラムを提供。このビジネスの収益化は広告収入がメイン。

2019年の売上高は+22.7%増収、粗利率は81.6%と前年の81.5%とほぼ横ばい。登録者数が増えれば増えるほど、閲覧者が増え、広告収入が増える。

参考資料

http://www.pahtg.com/media/1167/pagd-presentation_-en-website-version-final.pdf

http://www.pahtg.com/en/investor-relations/information-disclosure/listing-documents/

この記事が気に入ったらサポートをしてみませんか?