元の指数に戻って長期でバックテストを行うことの重要性

レバレッジETFは世界金融危機を厳密な意味では経験していない

当たり前と言えば当たり前ですが、 $SPXL をはじめとするレバレッジETFは登場が2008年の11月下旬からなので厳密な意味でのリーマンショックを経験してはいません。

前回の記事

で実は退避アセットを金鉱株ETFの $GDX にする案も考えていました。(過去形)。

それは「コモディティではなく、コモディティ系のセクターETFを保有する方が株式100%の投資原理には背きにくいのでは?」と考えたからです。

なので、さっそくバックテストをします。

$GDX 版のバックテストを見る限りCAGRが進んだ分だけ、Max. Drawdownも下がりましたが、ここまでであれば正直好みの問題かなと思います。

ここでより長期にバックテストを行う為に $SPXL → $SPY とします。

するとどうでしょうか。CAGRが進んだ分だけ、Max. Drawdownも下がったのですが、はっきり言って元の指数の下落-50.97%を超えての-60.56%は下がり過ぎです。それでも長期的には$GDX版の方が元の指数を逆転するのですが、これは心がへし折られますし、何のためのヘッジか分からなくなります。なので、単純なヘッジとして $GDX は向かない、という事に私の中ではなりました。おわり。

おまけ

ところで、 $GDX 自体が無価値と言うと、そうではありません。トラックレコードを注意深く見ていくと指数に対してかなりの超過リターンをもたらしている場面があります。

特に1倍ETFでありながら、

2020/03/01-2020/05/31 27.33%

2019/06/01-2019/06/30 11.33%

2016/02/01-2016/03/31 33.91%

と非常に短期間で指数を大幅にアウトパフォームした事実は見過ごせません。

なので、これを上手く利用できないかなぁと当然思う訳です。

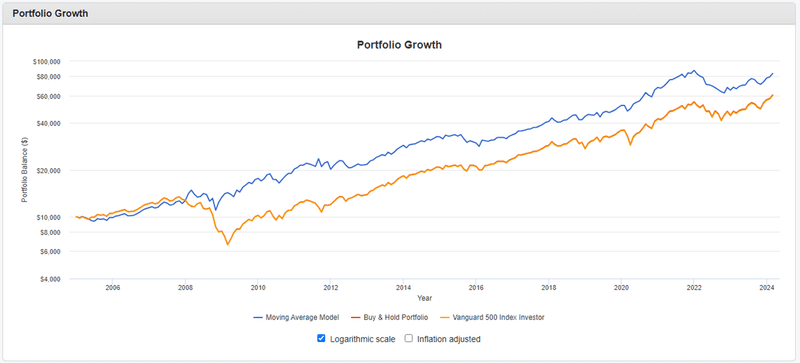

その結果がこちら。

レバレッジもかけたいなぁと思った方はこちら。

「優れたモメンタムのグラフは美しい」の通り、綺麗な右肩上がりのグラフが完成しました。

これも気が向いたらどこかでNoteにします。

この記事が気に入ったらサポートをしてみませんか?