【簿記入門】個人事業主や起業する人必見!簿記の基本を解説します

こんにちは。

クラウンコンサルティング株式会社で、

管理部 兼 広報を担当している、つのだ(@tsuno_bgent)です。

個人事業主や経営者として、自分の経営状況を把握するためには、簿記の知識が必要です。簿記とは、経済活動に関する事実を記録し、整理し、報告する仕組みのことです。簿記を行うことで、収入や支出、資産や負債などの財務情報を明確にすることができます。また、簿記は税務申告や監査などの法的な義務にも対応するために重要です。この記事では、個人事業主やこれから起業する方に向けて簿記の基本を解説します。

【簿記を学ぶことのメリットとは?】

- 企業の運営・財務状態の分析スキルが向上する

- 会計の基礎知識や用語を身につけることができる

- 事業活動における現金の動きや流れを予見できるようになる

簿記の種類

簿記には、単式簿記と複式簿記の二つの種類があります。それぞれの特徴や違いについて、詳しく説明します。

1)単式簿記の記帳方法

単式簿記とは、一つの取引に対して収入や支出だけを記入するシンプルな方法です。単式簿記は、小規模なビジネスや個人事業主などに適しています。単式簿記のメリットは、帳簿の作成が簡単で、会計知識が少なくてもできることです。単式簿記のデメリットは、基本的に収支しか記入しないため、資産や負債の状況を把握できないことや、利益や損失の計算ができないことが挙げられます。また、単式簿記では青色申告での申請ができないため、税制優遇を受けることができません。

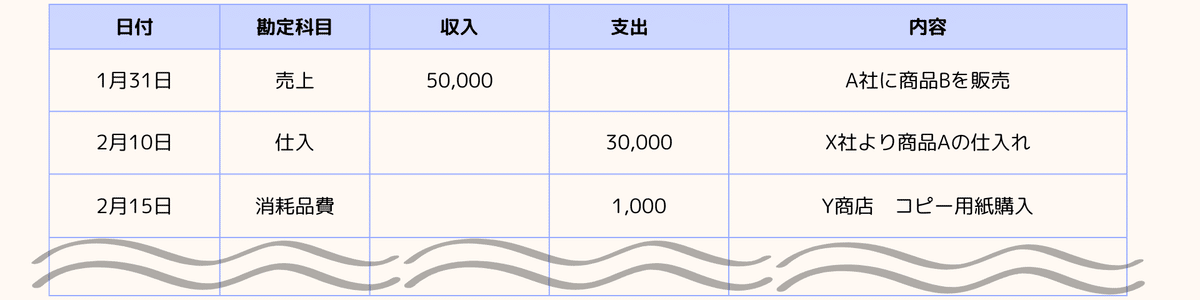

単式簿記の記帳方法はシンプルです。発生した取引について、一つの情報を記帳していきます。

例)次のような取引ががあった場合は、このように記入します。

1月31日 A社に商品Bを50,000円で販売した。

2月10日 X社より商品Aを30,000円で仕入れた。

2月15日 Y商店でコピー用紙を1,000円で購入した。

2)複式簿記の記帳方法

複式簿記とは、1つの取引を2つの勘定科目を使って記帳する方法です。正式な簿記といえば、この複式簿記となります。青色申告をする個人事業主や一般的な企業などに適しています。複式簿記のメリットは、貸借対照表や損益計算書といった財務諸表を容易に作成することができ、資産や負債の残高の把握、利益や損失の計算をすることができます。また、青色申告を申請できるため、税制優遇を高く受けることができます。複式簿記のデメリットは、帳簿の作成が複雑で、日商簿記3級程度以上の会計知識が必要なことです。

複式簿記は、すべての取引きを仕訳して記録・集計する記帳方法です。

「仕訳」とは、その取引きの原因と結果を借方(かりかた)と貸方(かしかた)に分けて記録することです。記帳する際は、借方は左側、貸方は右側に記載します。

例)次のような取引ががあった場合は、このように記入します。

1月31日 A社に商品Bを50,000円を現金で販売した。

2月10日 X社より商品A30,000円を現金で仕入れた。

2月15日 Y商店でコピー用紙を現金1,000円で購入した。

簿記の目的は決算書の作成すること!

簿記は、日々の取引を帳簿に記録し、最終的に決算書を作成します。決算書には、貸借対照表(B/S)と損益計算書(P/L)が含まれていて、会計期間の財政状態と経営成績を明らかにします。

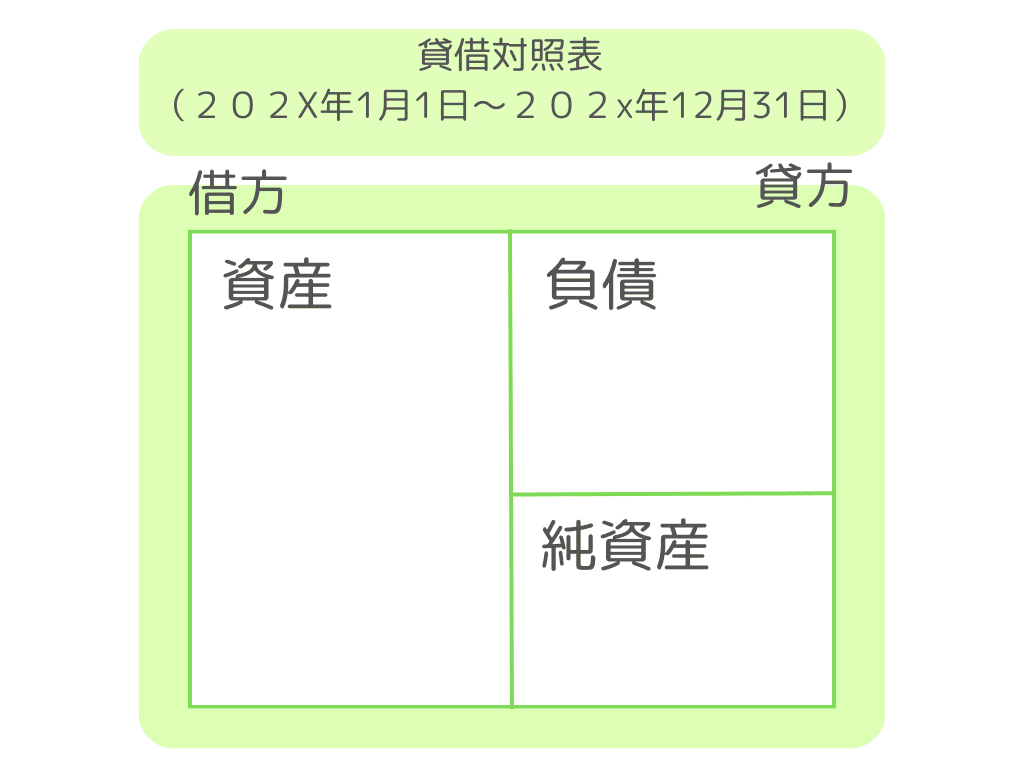

貸借対照表とは?

貸借対照表(バランスシート<B/S>とも呼ばれています)は、決算日の時点で保有している資産と負債、そして純資産(自己資本)を示す文書です。これにより、企業の財政状態を把握することができます。

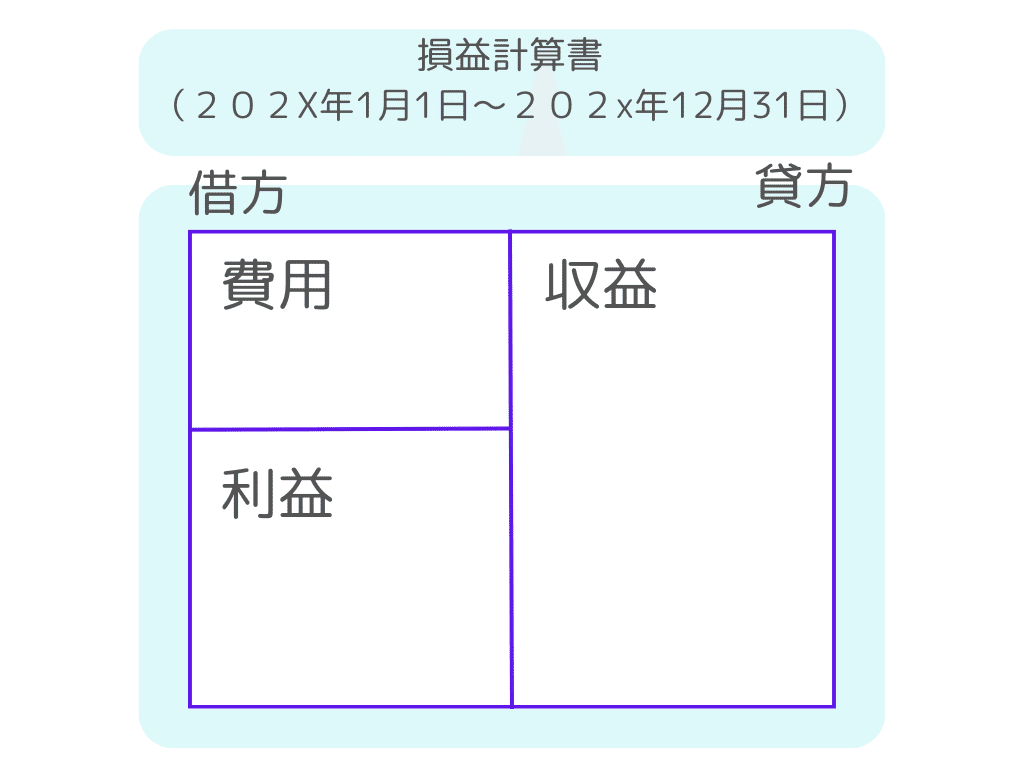

損益計算書とは?

損益計算書(プロフィット・アンド・ロス・ステートメント<P/L>とも呼ばれています)は、一定期間(通常は1年間)における収益と費用を示し、その結果として得られた利益(または損失)を計算する文書です。これにより、経営成績を評価することができます。

簿記一巡の手続き

簿記一巡の手続きとは、会計期間における取引を記録し、最終的に決算書を作成するまでの一連の手続きのことをいいます。具体的には以下のステップから成り立っています。

1)会計期間の開始手続

会計期間の初めに開始仕訳を行います。開始仕訳とは、資産・負債・資本を前年度から繰り越すものです。

2)会計期間中の手続き

会計期間中にはさまざまな取引が行われます。その取引が行われるたびに、それを仕訳し、総勘定元帳へ転記します。

仕訳とは?

仕訳とは、すべての取引を「借方(かりかた)」と「貸方(かしかた)」に分類し、それぞれの金額や該当する勘定科目を記帳することです。勘定科目とは、取引で発生する金銭の流れなどをよりわかりやすく分類するために使われる、見出しのような項目のことです。

3)決算の手続き

総勘定元帳への記入を終えたら、決算整理仕訳を行います。決算整理仕訳とは、会計期間中に作成した会計帳簿の内容を、決算時点の状況に合うよう修正して、決算日時点での資産や負債を評価しなおします。最終的に決算書を作成します。

仕訳の方法(複式簿記)

複式簿記の仕訳は、以下の手順で行います。

1)取引内容に応じた勘定科目を決める

まず、仕訳をする取引内容に応じた勘定科目を決めます。例えば、「現金」や「売上高」、「給料」、「消耗品費」「交通費」などその取引の内容を簡単に表した名称のことを勘定科目といいます。

2)5つのグループのいずれかに分類する

該当する勘定科目がわかったら、それぞれの勘定科目が、資産・負債・純資産・収益・費用の5つのどのグループに分類されるかを確認します。

それぞれのグループについて詳しく説明します。

資産

所有している財産のことで、現金、預金、土地、建物などが該当します。また、代金を後日回収する取引での請求権(売掛金)も資産に該当します。

負債

経営において返済義務がある資金の種類が分類される勘定科目です。主に「借入金」や支払い義務が生じる「買掛金」「未払金」などが負債に該当します。

純資産

資産と負債の差額で、会社の正味財産です。会社を設立する時の資本金などが、純資産に該当します。

収益

主に売上のことです。商品を販売した時の売上や、その他にも銀行にお金を預けることで受け取る利息なども収益に含まれます。

費用

商品の仕入など営業活動する上で発生した支出のことです。

2)借方と貸方に、勘定科目と金額を記入する

分類されるグループがわかったら、仕訳のルールに則って、借方と貸方のに勘定科目と金額を記入します。

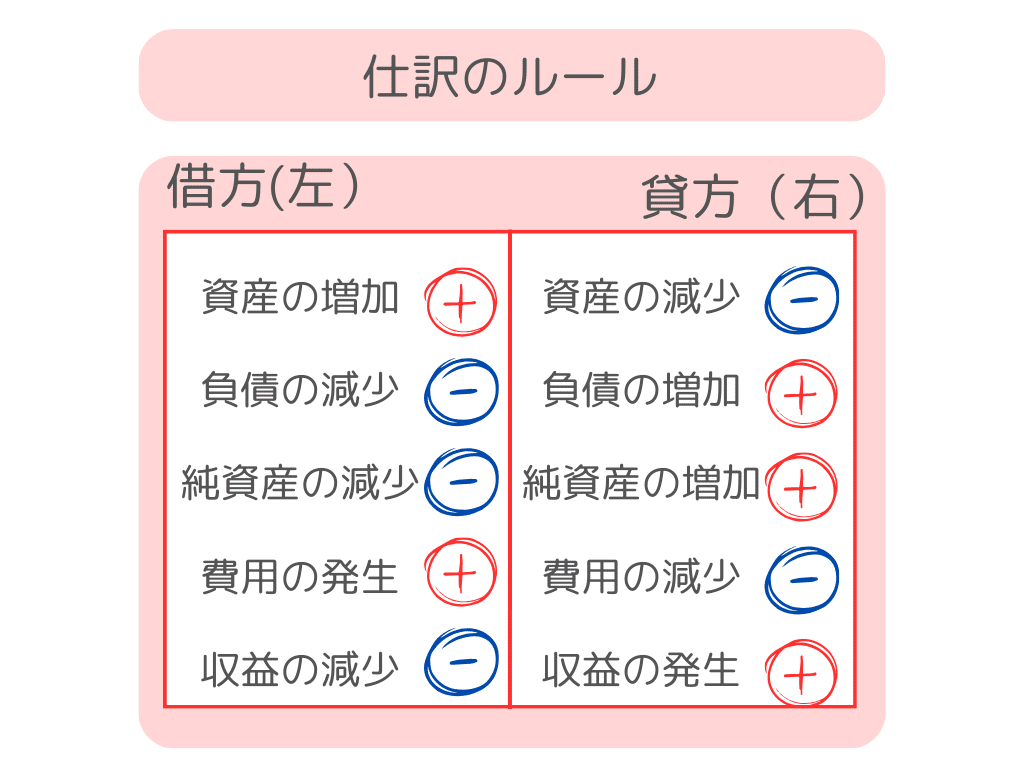

仕訳ルールは、次のとおりです。

・資産

増加した場合には借方(左)へ資産に属する勘定科目を記入します。

減少した場合には貸方(右)へ資産に属する勘定科目を記入します。

・負債

増加した場合には貸方(右)へ負債に属する勘定科目を記入します。

減少した場合には借方(左)へ負債に属する勘定科目を記入します。

・純資産

増加した場合には貸方(右)へ純資産に属する勘定科目を記入します。

減少した場合には借方(左)へ純資産に属する勘定科目を記入します。

・収益

増加した場合には貸方(右)へ収益に属する勘定科目を記入します。

減少した場合には借方(左)へ収益に属する勘定科目を記入します。

・費用

増加した場合には借方(左)へ費用に属する勘定科目を記入します。

減少した場合には貸方(右)へ費用に属する勘定科目を記入します。

会計帳簿の種類

会計帳簿とは、日々の取引の内容を記録するための帳簿です。会計帳簿には主要簿と補助簿の2種類があります。

1)主要簿

主要簿は、日々発生する取引の全てを記録・計算する会計帳簿で、複式簿記では必ず作成しなければなりません。主要簿には以下の2種類があります。

仕訳帳:すべての取引内容を日付順に記入し、借方・貸方に分けて適当な勘定科目へ仕訳をします。仕訳帳は、すべての帳簿のもととなる重要な帳簿です。

総勘定元帳:仕訳帳をもとに、すべての取引記録を勘定科目ごとに分類して個別にまとめた帳簿です。

まずは日々の取引を仕訳帳に記入し、その後、総勘定元帳を作成する流れになります。

2)補助簿

補助簿とは、主要簿を補完するために作成される会計帳簿で、必要に応じて作成します。補助簿には以下の種類があります。

現金出納帳:現金の入出金を記録します。

当座預金出納帳:当座預金の入出金を記録します。

小口現金出納帳:日常的な現金の出入りを記録します。

仕入帳:仕入の明細を記録します。

売上帳:売上の明細を記録します。

商品有高帳:商品ごとの受払いと現在の在庫数・在庫原価を記入します。

仕入先元帳(買掛金元帳):仕入先ごとに取引を管理します。

得意先元帳(売掛金元帳):得意先ごとに取引を管理します。

固定資産台帳:固定資産ごとに、取得、減価償却、売却、除却等を管理します。

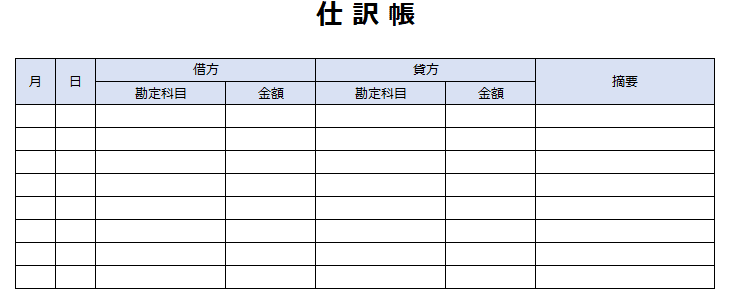

仕訳帳の記入方法

仕訳帳の記入方法は以下の通りです。

・日付

取引が発生した日付を記入します。

・借方

借方の勘定科目とその金額を記入します。

・貸方

貸方の勘定科目とその金額を記入します。

・摘要

取引の内容を記入します。”A社”といったメモのようなものも摘要欄に残します。

仕訳帳の記入にあたっては、以下のことを理解しておくことが重要です。

・勘定科目の理解

取引で発生した金額が何に該当するかを示す名目で、「現金」や「売上」 「給料手当」など、さまざまな種類があります。

・借方と貸方

ある取引を「勘定科目」を使って「借方(左側)」と「貸方(右側)」に分けることです。借方と貸方は、それぞれ同じ残高にする決まりとなっています。

・勘定科目の増減

資産や費用の勘定科目は、増えるときは借方、減るときは貸方に記入します。一方、負債、純資産、収益の勘定科目は、増えるときは貸方、減るときは借方に記入します。

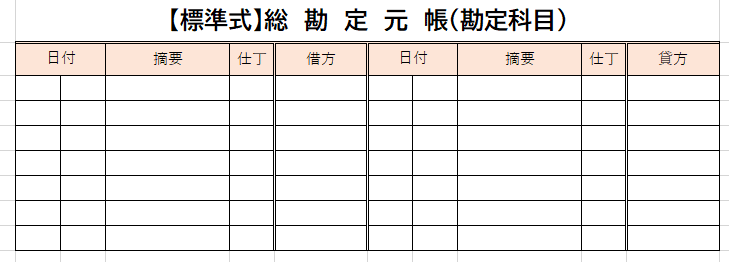

総勘定元帳の記入方法

総勘定元帳の記載形式には、「標準式」と「残高式」の2種類があります。それぞれ見ていきましょう。

1)標準式

標準式とは、「貸借」が明確に分かれている形式で、取引の内容を把握しやすいです。ただし、残高を求めるには借方金額の合計と貸方金額の合計の差を計算する必要があります。

【標準式の記載内容】

・日付

取引が発生した日付を記入します。

・摘要

取引の相手側となる勘定科目を記入します。ただし、相手の勘定科目が複数の場合には「諸口」と記入します。

・仕丁

その取引が記載されている仕訳帳のページ数(丁数)を記入します。

・借方・貸方

その取引の内容により借方・貸方のどちらか一方に金額を記入します。

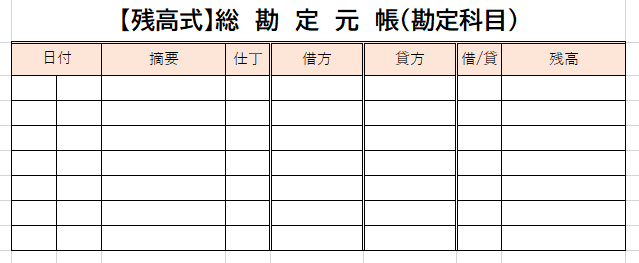

2)残高式

残高式とは、その勘定科目の残高が一目で確認できる形式で、現在の残高がいくらなのかを把握できます。

【残高式の記載内容】

・日付

取引が発生した日付を記入します。

・摘要

取引の相手側となる勘定科目を記入します。ただし、相手の勘定科目が複数の場合には「諸口」と記入します。

・仕丁

その取引が記載されている仕訳帳のページ数(丁数)を記入します。

・借方・貸方

その取引の内容により借方・貸方のどちらか一方に金額を記入します。

・借/貸

残高が借方(左側)でプラスなのか、貸方(右側)でプラスなのか「借」・「貸」を記入して区別します。

・残高

その取引時点での残高(借方と貸方の差額)を記入します。

まとめ

・簿記の種類は2種類(単式簿記・複式簿記)

・税制メリットを受けるためには複式簿記が必要

・簿記の目的は決算書の作成

・決算書には貸借対照表と損益計算書がある

今後も、皆さんのお役に立つ情報を発信していきます。

最後までお読みいただき、ありがとうございました。

代理店・業務委託・副業・フランチャイズ募集情報 ビジェント

この記事が気に入ったらサポートをしてみませんか?