銀行という詐欺システム②

前回は銀行がお金を生み出す仕組みや、皆が一斉に預金を引き出す事で銀行が破綻するリスクについてお話ししましたが、今回は政府や銀行などが意図的に預金を引き出せなくする預金封鎖や新円切替などについて話ししますね。

前回の記事をご覧になってない方はそちらも合わせて読んで頂けたら幸いです。

→銀行という詐欺システム①

◆過去に行われた預金封鎖

預金封鎖と聞いても、発展途上国や遠い海外の話で日本はあまり関係ないと考えがちですが、預金封鎖は過去に日本でも起きており今後起きる可能性は十分にあります。

他国だと1990年にブラジル、2001年にアルゼンチン、2013年にキプロスなどで行われました。

ざっくりですが預金封鎖に関わらず歴史を調べていくと産業革命、パンデミックなど、こういった比較的、大きなリセットは80〜100年周期で起こっていると分かります。

激動の時代が過ぎ去り平和な時代が何年も続いて大衆が忘れていたり油断している頃合いを見てたびたびこういった事は引き起こされるんですね。

なので、あなたが人生で経験した事を次の世代を生きる子供や孫にしっかりと伝えてあげた方がいいですよ。

預金封鎖とは

銀行預金などの金融資産の引き出しを封鎖する事。

市場に出回る通貨を制限し、インフレを抑える為に行われる。

預金封鎖は、第二次世界大戦敗戦後の翌年1946年2月16日(土)、日本政府によっていきなり発表されました。

それはインフレを抑制する為という大義名分の元に行われました。

すぐに国民が対応できない様に銀行の窓口が開いていない土日祝日などを狙って実施されます。

2013年3月16日キプロスで起きた預金封鎖も同じ土曜日を狙って行われました。

※厳密に言うと土日に営業している銀行もあるのですが、現金の取り扱いをしている銀行は存在しません。

また、こういった情報が事前に漏れ国民に悟られてしまうと、取り付け騒ぎになり銀行が破綻してしまいます。

せっかくの計画が水の泡になってしまわぬ様、預金封鎖というのは秘密裏に進められます。

ですので、キプロスの預金封鎖も日本の預金封鎖も事前に情報が漏れる事なく共に成功しています。

では、預金封鎖が起こると具体的にどういった事が起こるのか分かりやすく説明しますね。

当時の日本では、銀行預金の出金額が大幅に制限されました。

つまり、自分のお金を自由に引き出せなくなったんです。

引き出し可能な月額は、当時の貨幣価値で1世帯約300円(約14〜15万)、世帯員1人あたり大体100円(4〜5万)ぐらいでした。

一家4人の世帯で月400〜500円になるので当時は500円生活とも呼ばれていました。

400~500円を現在価値で考えると月約20〜25万ぐらいになります。

「それぐらいならまぁ普通に生活出来るよ」と思う方もいるかもしれませんが、当時の日本はハイパーインフレ状態にあります。

当時の物価上昇率は300%を超えていたそうです。

500円で食べれていた牛丼がいきなり1500〜2500円になったら大変ですね。

この出金制限が約2年間も続きました。

かなり厳しい生活だったという事が、安易に想像出来るのではないでしょうか?

現在の日本の物価はここまで上昇していませんが、ゆっくりと時間をかけて少しずつ上昇しています。

つまり、ゆっくりと確実に円の価値が目減りしていってます。

それは、まるで茹でガエルの様です。

ゆでガエル現象

カエルは、いきなり熱湯に入れると驚いて逃げ出すが、常温の水が入った鍋に入れて弱火で徐々に水温を上げていくと逃げ出すタイミングを失い、最後には死んでしまう…

この様に、ゆっくりと進む環境変化や危機に対して人々は対処が遅くなる傾向にあります。

心理学用語では正常性バイアスとも言います。

正常性バイアス

自分にとって都合の悪い情報を無視したり過小評価してしまう認知特性。

予期しない事態にあった時「そんなことはありえない」といった先入観や偏見を働かせて、事態は正常の範囲だと自動的に認識する心のメカニズム。

この正常性バイアスは事故などでも頻繁に見受けられます。

韓国で起きたセウォル号事件では救命ボートの数が足りない事を知っていた船長が乗客(修学旅行生)を見捨て真っ先に逃げましたが、乗客は部屋で待機する様にという船長からのアナウンスを信じ、刻々と迫り来る非常事態の最中、傾いた船の中でも逃げる事はせずタイタニックみたいだと笑いながら動画を回していました。

YouTubeなどでも当時の船内の様子が上がっています。

彼らはこの正常性バイアスにより船が90度近く傾き逃げる事が困難な状況に陥るまで事態の深刻さを受け入れる事が出来ませんでした。

結果的に大勢の修学旅行生が亡くなりました。

彼らがこの言葉や特性について少し知っているだけでも運命は変わっていたのかもしれません。

◆住宅ローンはどうなる?

ちなみに、マイホームを持ってる方でローンなどを組んでる方はいますか?

キャッシュで一括購入、または既に完済済みという方は関係ないですが、ほとんどの方が住宅ローンを組まれていると思います。

ローンには、固定金利と変動金利の2種類がありますがあなたはどちらで契約してますでしょうか?

固定金利ではなく変動金利で支払っている方は預金封鎖などの大きな出来事が起きた際は、その影響を強く受ける可能性があり注意が必要です。

※あくまでも預金封鎖が起きた事を想定した場合になります。

こういう状況下では、金利や物価は急激に上昇します。

それに伴い給料も次第に上がっていくのですが、金利の急激な上昇と給与の昇給は連動している訳ではないので返済能力が追いつきません。

複利の力が逆に働いてしまうと働けど働けど借金は減らず利息だけを支払っている自転車操業状態に陥り最悪の場合、破綻してしまう可能性があります。

対して、こういう局面で固定金利は強いと言えます。

名前の通り金利は変わらず、お金の価値だけが下がっていくので相対的に住宅ローン(借金)がどんどん減っていきます。

何も問題が起きていない状態では変動金利は安く魅力的なんですが、上昇局面では消費者金融並みの高金利「超ハイリスク商品」に化けてしまう可能性があるので、備えるという点では固定金利が堅実であると言えます。

これに関しては、各々の判断になりますが、変動金利で契約をしていて、将来に対して不安を持っているという方は、住宅ローンの見直し、固定金利への借り換えなど検討してみるのも一つの手かもしれないです。

この方のブログにて、細かく解説されていたので気になる方は是非、確認してみて下さい。↓

◆同時に行われた新円切替

そして、1946年の預金封鎖の翌日、2月17日(日)に新円切替が同時に実施されました。

こういった厳しい出金制限の中で、政府は3月3日までに旧円を新円に交換をしなければ旧紙幣を無効にすると発表しました。

その期間は、わずか3週間ほどです。

銀行に預けていないタンス預金を、このタイミングで炙り出す訳です。

もちろん旧札のまま持っていたら、ただの紙屑になってしまうので交換をしなければならないのですが旧円から新円の交換レートは 1 : 0.5でした。

100万円を新円に切り替えた場合には50万円になってしまいます。

事実上の財産没収になります。

ここで皆さんが同じ局面ならどうしますか?

新円に切り替えて、50万円損するぐらいなら買い物して欲しい物に変えようとは思いませんか?

そうなんです。

当時の国民も、なんとかそれまでにお金を使い切ろうと奮闘しました。

その結果、インフレ(物価上昇)はさらに加速してしまうんですね。

インフレを抑制する為などと大義名分を謳っておきながら、むしろ拍車がかかってしまったんです。

そりゃそうですよね。

タイムリミットが迫っていて、とにかく早くお金を使いたいと買う気満々の客が一斉に店に押し寄せてきたら、店側は当たり前に価格を吊り上げますよね?

それでも買ってくれるのだから。

以上の事からインフレ抑制としての預金封鎖は成果が無かったと言われています。

が、これで終わりません。

"ここが罠"であり嘘なんです。

本当の狙いはインフレの抑制の為なんかではなかったんです。

◆政府の本当の狙い 財産税

"預金封鎖の本当の狙いは財産税"です。

財産税

財産の所有という事実に担税力を認めて課せられる租税。所有する財産の全てを課税対象とする一般財産税と、特定の財産を課税対象とする個別財産税に分類される。

簡単に言えば、国が個人の財産を税金という名目で没収する事です。

没収した国民のお金を使って国家の借金の相殺、財政の建て直しを行ったんです。

これは当時、預金封鎖を実施した大蔵大臣 渋沢敬三と大蔵官僚 福田赳夫(後、総理大臣)によって証言されています。

預金封鎖の真の目的はインフレ抑制の為ではなく財産税の必要性から行った。

国の借金を返済する為に行った。

もっと言えば国民にその借金を全て押し付ける為にやったんだと自ら認めています。

これは預金封鎖が実施された1946年から69年後の2015年に明るみになりました。

いつの時代も無知な大衆はメディアを通して簡単に誘導されてしまいます。

種明かしされるのは死んでからか老人になってからなんですよね。

2015年2月16日、NHK報道番組「ニュースウォッチ9」にて"『預金封鎖』もう一つの狙い"という特集で、証言記録が残っていますので気になる方は下記の動画をご覧くださいね。↓

そして、政府が行う預金封鎖はこの財産税とセットで行われます。

財産税は各個人が保有する財産全額、一緒に住んでいる世帯全員の合計資産額に対して課税されました。

最大税率はなんと90%です。

鬼畜ですよね。

信じられないかもしれませんが政府というのは時々、国民に対してこういう事をやってくるんですね。

それは、私の個人的な主張ではなく歴史が証明してます。

※とはいっても資産額毎に税率が変わるので90%などという、ここまで法外な税率を課せられたのは一部の富裕層ですので財産税に関していえば庶民にはそこまで影響はなかったのかもしれません。

ただし、注意しなければいけないのは個人ではなく同居している家族の合計資産額に対して課税されたという点です。

資産の合計が最低ボーダーラインに達していれば資産額に対して最低でも25%課税されたのです。

いきなりあなたの資産の25%ましてや90%よこせと言われて、あなたはその要求をすんなり呑めますか?

ちなみに、銀行預金がダメなら株式や不動産や土地にして持っておこうと考える人もいるかもしれませんが、財産に対して課せられる税金になるので、これらも全て資産とみなされ計上されます。

こういった事が起こった際には、銀行だけでなく国内の証券会社や取引所なども全て停止され制限がかかります。

登記や証書によって簡単に特定出来ますし株式を売却した際も銀行口座に振り込まれますので、政府はあなたの資産を全て把握する事が出来ます。

よく有事に備えて、金や銀などの貴金属に交換して持っておくと良いと聞きますが同様の事が言えます。

もちろん積立NISAやその他の投資も大体同じです。

金を購入した事がある方ならご存知かもしれませんが一定の金額以上、一定のグラム以上の金を購入すると業者から税務署に必ず連絡が行くようになっています。

なので基本的に取引所を経由する物は全て把握されると思っておいた方がいいです。

ですが、仕掛ける側がいるという事は同時に必ず抜け道もあります。

答えを教えると、今後の時代はほぼ暗号資産一択です。

政府は明確なものに対して課税出来ますが、逆に不確定なものに対しては課税出来ません。

もちろん暗号資産をそのまま国内取引所に置いておけば課税対象になりますが取引所から他のウォレットに移動してしまえば正直、分からないです。

課税対象から外れる可能性は非常に高いんです。

また、今後の世界は紙幣が無くなりデジタル通貨に切り替わっていくので、ここに入っておかないと非常にまずいのですが、暗号資産はまだ法整備が整っておらず詐欺など参入障壁が高いのも現状です。

理解しないままギャンブル感覚で入る事はオススメしません。

ですが、この話は大変長くなってしまうので割愛します。

これについてはまた別の記事にて詳しく話しますので是非、読んで下さい。

ちなみに金や銀においても取引所ではなくメルカリやヤフオクなどのアンダーテーブルで購入しておく事で課税を逃れれる可能性は高いです。

※偽物も多いので注意。

少額であればパチンコ屋で金景品に交換しておくなんて方法も良いかもしれまん。

そして、大事な事なので何度でも言いますが預金封鎖が行われた理由は、インフレ抑制の為じゃなかった、そこまでは理解しましたね?

よく「預金封鎖はインフレの抑制に対して効果がなかったのだから起きる訳がない」、「国債は国の借金ではなく政府の借金である」、「国民は政府の債務者ではなく債権者だ」みたいな俗論を並べたてる人がいますが、はっきり言ってそういう人は、全く本質を見れてないので、いちいちそんなアホは気にしなくて大丈夫です笑

皆さんは、そんな言葉に惑わされないで下さい。

真の意味では成果があったんです。

つまり、また必要に駆られればやる可能性は大いにあると当たり前に分かりますよね?

政府が財政破綻した場合、個人も法人も、政府に対して資産を請求する権利はありません。

一方、政府は個人や法人への徴税権を持っています。

これは日本だけではなく全世界共通ですので、しっかりと学び備えておく事が大切です。

◆当時の状況と現在の共通点

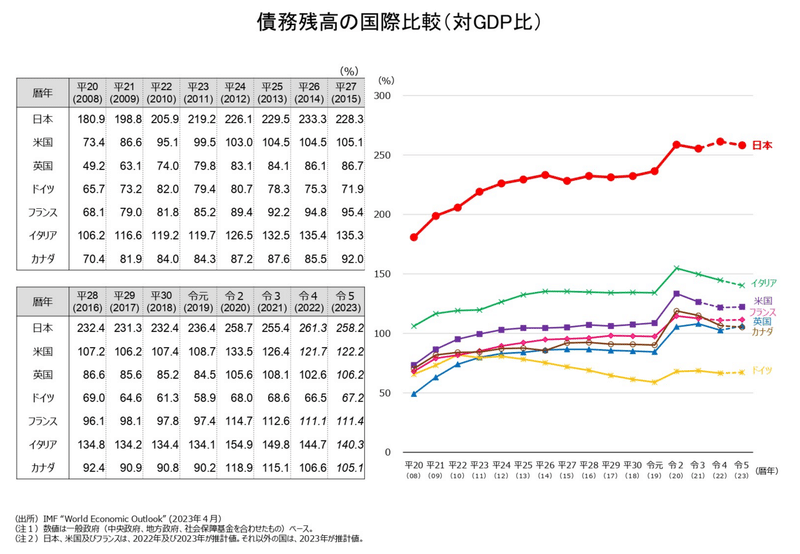

預金封鎖や新円切替、財産税について話してきましたが、当時の日本は第二次世界大戦後で日本国債の発行残高(借金)は国内総生産(GDP)の2倍以上に膨れ上がり返済不能状態に陥っていました。

最後の手段として財産税で借金を返済する(国民の金で借金を返済する)という方法を取りましたね。

では現在はどうでしょうか?

現在は少子化や高齢化、パンデミックによる景気低迷やその対策に大量に予算を投じた経緯などから日本国債の発行残高(借金)は国内総生産(GDP)の2倍以上に膨れ上がり返済不能状態に陥ってます。

そうです、当時と現在は状況が似てるんです。

日本の借金は、過去最高記録を更新し世界で1位のレバノンに次いで2位になります。

国の借金は1500兆円、国民の預金残高は2000兆円。

さて、これをどう返しますか?という事です。

おまけに2024年7月は新円切替ですよね。

お札には意味深に渋沢敬三の孫にあたる渋沢栄一が印刷されています。

◆まとめ

色々と話しましたが、未来の事は誰にも分かりません。

不安を煽るつもりもありません。

こういう事を言うとどうせ当たらないみたいな事を言う人がいますが当たる当たらないとか、どうでも良くないですか?

少なくとも可能性があるんです。

海の近くに住んでおきながら津波なんて来ない、去年も来なかったから今年も来ないだろうと言って対策を考えないハザードマップすら確認しない人達は本当に津波が来た時、どうなるんでしょうか?

その時が来て、こんなはずじゃなかったなんて泣き言を言うのは情けないですよね。

今ある幸せは当たり前ではないんです。

最後に渋沢栄一さんの言葉を紹介します。

「何人も問題の起こらぬ時においてその心掛けを練って置き、しかして事に会いし物に触れた時それを順序よく進めることが肝要である」渋沢栄一

自分や大切な人を守る為にも、最悪な事態を想定した上で日頃から備えておく事が大切です。

この記事が気に入ったらサポートをしてみませんか?