調味料やスパイスの最大手マコーミック(McCormick:$MKC)がコロナ関連銘柄だとは気付かなかった。

コロナ後の世界が実際にどうなるかを予測することは簡単ではありませんが、米国ではロックダウンにより半ば強制的に始めることとなったリモートワークの結果、様々な生活に変化が現れてきています。

その1つとして、より多くの人々が自宅で料理をし始めたという点です。レストランの閉鎖やコロナを避けるために、在宅調理を始める人達が増えてきています。

その結果、自宅のキッチンを今まで以上にクリエイティブにする人達が増えてくると予想されます。今回はその中で調味料やスパイス市場の世界大手、マコーミック(McCormick:$MKC)について調査してみます。

もちろん、併せてレストラン閉鎖による影響も気にしなければいけないところ。どこまで相殺できているのかをチェックしていきたいですね。

FY20 Q2決算状況

・第2四半期の売上高は前年同期から8%増加

・フレーバーソリューションセグメントはコロナの影響で大幅な売上減少したが、消費者セグメントの大幅な成長で相殺

・営業利益は 2億5700万ドルと前年同期で24%増加

・EPSは$ 1.46 と前年同期の$1.12から27%増加

マコーミックは、消費者からレストランまでの多様な顧客セグメントを持っており、1つのセグメントに依存しすぎていない点が特徴的です。直近の決算発表の時点で売上高は前年比8%増となっています。消費者セグメントは26%増加し、フレーバーセグメントはコロナの影響で18%の減少を相殺する形になっています。

米国の各州での再開が進む中、家庭での調理やレストランの再開に伴い、両セグメントともに需要が増加する可能性があると考えています。

安定した利益

また、マコーミックの安定感は粗利率からも見て取れます。コロナの影響をまったく感じさせず、安定敵に40%前後を推移しています。

また、家庭用スパイスやソースなどの利益率の高い製品へのシフトとコスト削減の取り組みにより、売上総利益は、1年前の5億900万ドル(39.1%)から、最大5億800万ドル(41.4%)になりました。営業利益率も同様に2.4ポイント増加し、営業利益は21%増加して2億6,000万ドルと順調に増加しています。

2020年度のガイダンス提供はなし

マコーミックは、コロナの影響が計れないという理由で、2020年度のガイダンスを提供しませんでした。ただ、消費者セグメントの需要は依然として強いと述べており、経営陣はその傾向が今年後半に続くという発表がありました。

実際、3月上旬には販売数量が65%も急増したと発表しています。ブロスやバニラ香料のような一部のカテゴリーでは、売上が2倍以上に増加しましたとのこと。

最近のニュースを見ても、コロナの影響は少なくとも2020年後半までは続きそうですし、このような理由からも、2020年度の数字は期待できそうです。

引き続きコロナの影響はチェックしていきたい

直近の決算を見ても、コロナが良い方向に影響しているように見えますが、次の2点については引き続き注視していきたいと思います。

レストラン閉鎖による影響

FY20 Q2では、消費者セグメントの売上増がフレーバーセグメントの減少をカバーした形になりましたが、Q3以降も同様になるかどうかは観測しておきたいところ。

コロナの影響による営業利益率

食料を供給する企業はコロナ対策として、社会的距離や工場の徹底的な消毒などの健康予防策により多くのコストを費やすとともに、労働者に時間当たりのプレミアム料金を支払うことも必要です。

これらのコストは収益力に影響を与えるため、営業利益率にも気を配っておきたいです。

今後の展望

マコーミックは、他の消費者向け企業と同様に2020年度のガイダンス発表を見送りました。確かにコロナの影響がいつ減少するのかどうかを予測することは難しいです。

特にマコーミックの場合の最大の変動要因は、レストラン業界の再開ですが、マコーミックは多様な顧客セグメントを保有しているため、他の消費者向け企業に比べればリスクは低いと思われます。逆に3月に需要の急増があったことは、一時的な仕入れによる急増ではないだろうとCEOが語っていることからも、2020年度の数字は期待出来るかもしれません。

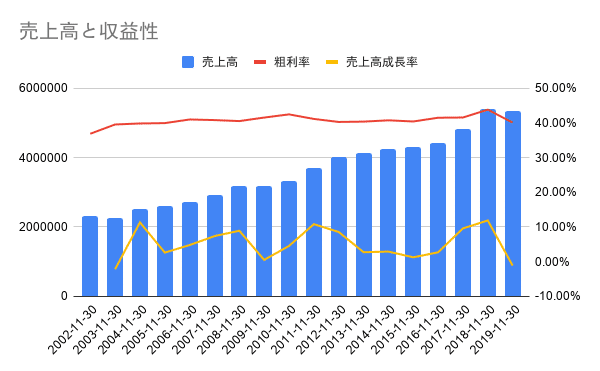

通期業績

最後に通期の業績を参考までに載せておきます。

この記事が気に入ったらサポートをしてみませんか?