2022年1月のポートフォリオレビュー。個別銘柄のコメント付き。

🌸 始めに

この記録は私自身の記録としてまとめています。まとめることは投資を考える上で非常に役立ちますし、それを公開することで個人投資家の方々に多少なりともヒントになればと思っています。

毎月ポートフォリオを残すという作業は、すでに10年近くになります。しばらくはローカルで残していただけでしたが、数年前に別ブログで公開を始めて、今はこのnoteで記録を残しています。

10年の間にパフォーマンスが良いときもあれば悪いときもあり、時には30%程度下落した月もありました。当時の記録を読み返すと、相場はいつでも勝てるわけではないし、間違いなく今後も同じ事が起こるということを再認識させてくれます。

さて、2022年1月は近年稀に見る酷い月になりました。ハイパーグロース株を中心に売りたたかれ、一部では2008年のリーマンショックの再来だと騒ぐ人もいました。

ただし、2008年と比べてみると状況は大きく異なっています。前四半期のGDPは6.9%増と大きく伸びていて、年間でも5.3%増となっています。現在の失業率も3.9%と非常に低く、金利も記録的な低水準にあります。FRBは2022年中に3回利上げをすると言っているが、それでも過去最低に近い水準にとどまる見込みです。

これらを踏まえると2008年にあった「世界の終わり」感は皆無です。単なるセクターローテーションと株価の過熱感からの下げが起きただけだと見ています。

私は市場のタイミングを計ることが苦手なので、素晴らしい高成長企業を見つけて、ストーリーに変化があるまで保有し続けるという戦略を取っています。

年明け早々、長期債金利上昇でハイグロが焼かれてますな🔥

— tradetool@億り人 - 米国株投資 (@tradetool1) January 4, 2022

ただね、株価はひとまず無視して保有している会社自体に変化があったのかというと何も変わらない。

My PFの会社の業績は2021年末から何も変わっていない。

以下は個人の意見な🙃

1月も自身が信念を持った企業の株価が下がったら買い増し、騰げたらトリミングを淡々とこなしていました。

相場に大きな動きがあると、必ずマウントを取ってくる人が現れます。「ハイグロは底なし沼。まだまだ底は見えないよ。」「まだハイグロに投資してるの?」「ハイグロは売却してディフェンシブETFを買いましょう」などなど。

市場は面白いことに恐怖心が最大になったときに底を打つものです。こういったマウントを取る人達が増えてくるタイミングが恐怖のピークだったりします。

私の投資戦略は一時的な株価の変動を気にするのではなく、最高の企業に固執しています。半年後、1年後に市場がどうなるかは分かりませんが、保有企業の業績は問題ないことは明かなので、安心して眠ることができます。

特にハイグロ中心に投資をするのであれば、この程度の乱高下は正常運転です。日々の株価に一喜一憂せず、狼狽売りをすることなく、自身が信じた銘柄を抱いてリラックスすることが大事です。

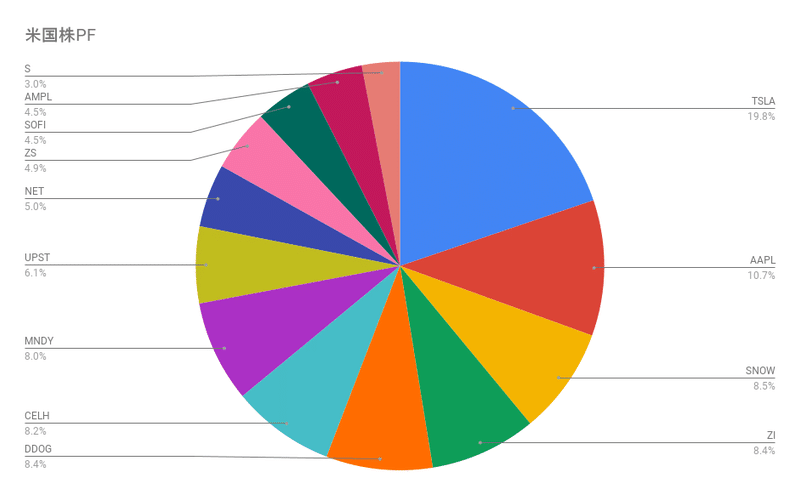

🌸 2022年1月末時点のポートフォリオ

🌸 1月の取引

・新規買い

なし

・売り

CRWD

・買い増し

下げたところで買い増しして、騰げたら売りを何度か実施。詳細は割愛。

🌸 Upstart(UPST)

市場の期待値が非常に高い中での決算となり、その期待値に応えられずに株価は大きく売られました。

決算発表後にポジションを減らして、現在のポジションに落ち着いています。

決して悪い決算ではありませんでしたが、以下の理由によりUPSTのポジションを多くすることはリスクがあると判断し、ポジションを減らしました。

・SaaS企業ではないこと

・消費者向けであること

・マクロ経済の影響を受けること

決算の主要数字は次の通りです。

・売上高は2億2800万ドル(前年同期比250%増)

・手数料収入は2億1,000万ドル(前年同期比235%増)

の2億1,000万ドルで、これも3倍以上になりました。

・ローンの取引量は244%増

・営業利益はの2,860万ドル(前年同期比134%増)

・純利益は5,700万ドル(前年同期比367%増)

これらの数字からUPSTは成長が減速しているのではなく、プロダクトライフサイクルでいうところの「成熟期」に来ていると判断しています。このまま次の成長ドライバーである自動車ローンや住宅ローンでの収益化が始まれば、再度大きな成長カーブを創っていくんじゃないかと思っています。

これがポジションを残した理由です。

$UPST 完全にお祭り終了状態ですが、ポジションは少ないもののしつこく保有しています。

— tradetool@億り人 - 米国株投資 (@tradetool1) December 18, 2021

まさに今、市場にも投資家からも見放された状況で、自分の信念を保つ度胸があるかどうかが試されていると思ってます😎

以下はポジショントークな 😎 pic.twitter.com/XnN1Nr6i8H

株価はダラダラと下げ続けてきましたが、ここに来て割高感も薄らいできました。このまま静かに決算を待ちたいと思います。

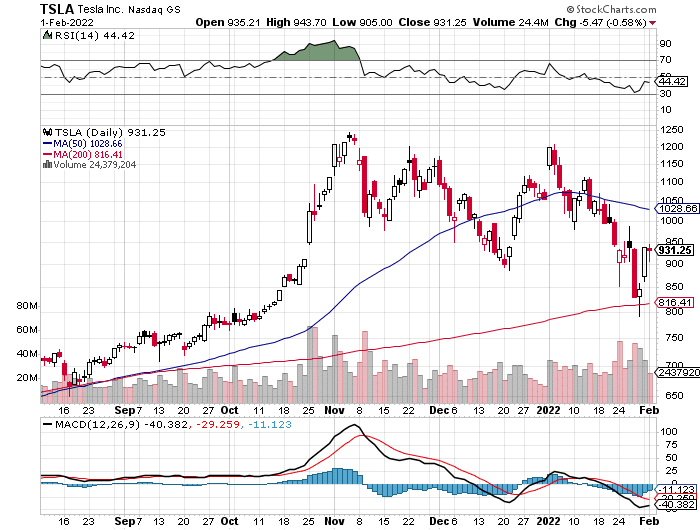

🌸 Tesla(TSLA)

1月にQ4決算があり、想定通りの好決算でした。

$TSLA 決算の結果をグラフで眺めてみる。

— tradetool@億り人 - 米国株投資 (@tradetool1) January 27, 2022

チャートはいつもお世話になっているHyperChartsより。https://t.co/oPp4FJyl4X

まずは、納入車両台数の推移。

Model Yの出荷が絶賛拡大中😎 pic.twitter.com/qs4SLggtgY

株価はMA200に跳ね返されて若干反発しています。

引き続きガチホールドで。

Teslaは単なる電気自動車の会社ではなく、電力ビジネスに大きな変革を企業だと思っています。

電気自動車だけでなく、太陽光パネルや蓄電池ビジネスなど、ハードウェアを売るだけでなく、ソフトウェアで電力市場で新たなイノベーションを起こそうとしています。単なる電気自動車を作る会社と捉えてしまうと、Teslaという会社を見誤ってしまうと思います。

🌸 Monday(MNDY)

MNDYはノーコード/ローコードのソフトウェアサービスを提供する会社です。

個人的に期待値が高い会社なんですが株価は冴えません。

GUI上でモジュールをドラッグアンドドロップでフローを構築し、ユーザーが独自のソフトウェアアプリケーションやワークマネジメントツールを作成することができます。このプロセスは、Work OSと呼ばれるオペレーティング・システムを介して、すべての作業がクラウド上で行われるというのがポイント。

TAMも巨大で、2020年には$56.1B、2024年には$87.6Bに成長し、4年間の年平均成長率(CAGR)は12%となっています。

11月に発表された決算も文句なしでした。この市場は競合も多いですが、その中で売上高95%増の成長を遂げている企業はありません。

その他の指標も素晴らしかったです。

・5万ドル以上の企業顧客数は613社で、前年同期比の185社から231%増

・NRRは130%で、前四半期の125%、前々四半期3月の121%から上昇

・売上総利益率は90%超

・営業利益率はマイナス11%(前年同期のマイナス72%から大幅改善)

$ASAN ポジションは持ってませんが $MNDY の競合という意味で決算は注目してました。

— tradetool@億り人 - 米国株投資 (@tradetool1) December 3, 2021

以下ポジショントークです🥴

😎 直近のQoQ成長率$MNDY

売上高:17.5%増

50k以上の顧客ARR:30.4%増$ASAN

売上高:12.1%増

50k以上の顧客ARR:23.58%増

続)

🌸 Cloudflare(NET)

成長率50%程度でこれ以上の成長余地はないと判断して9月にトリミングしているのですが、その後も株価は順調に上昇している不思議な銘柄。

しかし12月に入り、ついにお祭りが終了し株価は大きく下落しMA200も割り込んでいます。会社自体の業績に変化はありませんので、引き続き保有していきます。

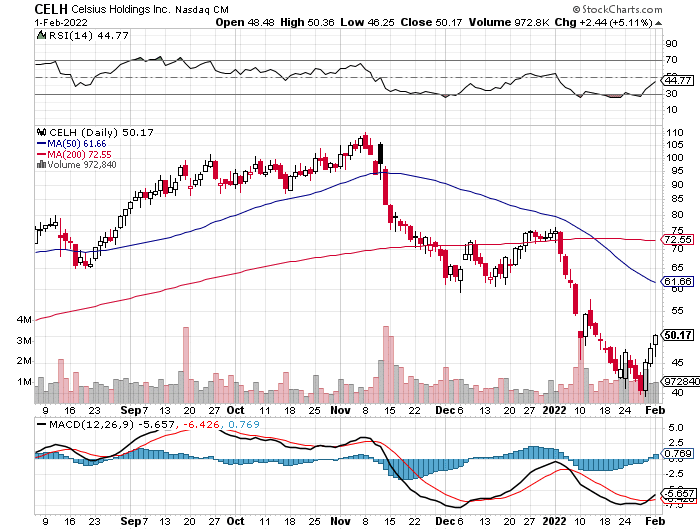

🌸 Celsius Holdings(CELH)

12月はMA200の上で持ちこたえていましたが、1月に入りついに力尽きて大きく下落。

1月初めにMA200を割って大きく下落したタイミングで一度売却し、$40近辺で買い戻しました。

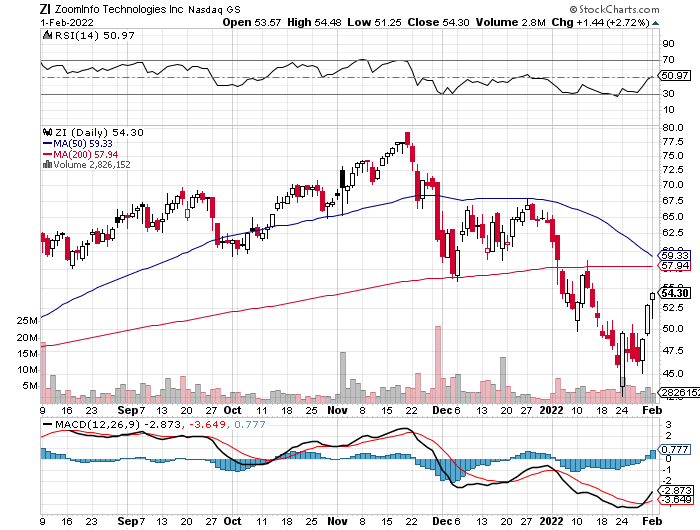

🌸 ZoomInfo(ZI)

購入理由はなんと言っても業績の良さですべての指標が右上へと加速していること。過去の前年同期比成長率は40%台前半を推移していたのですが、直近は48%→57%→60%と加速しています。

顧客数は2万5,000社を超え、10万ドル以上の顧客数は1,250人超。

グローバルも成長しており、売上高は前年同期比80%以上と伸長。

今年度の財務ガイダンスを再び引き上げ、FY21は54%の収益成長の見込み。

1月には、Google Cloudとの提携を発表するとともに、グローバル展開強化のためにイギリスにオフィスを設置しています。

長期的に見ればまだまだ過小評価されていると感じています。

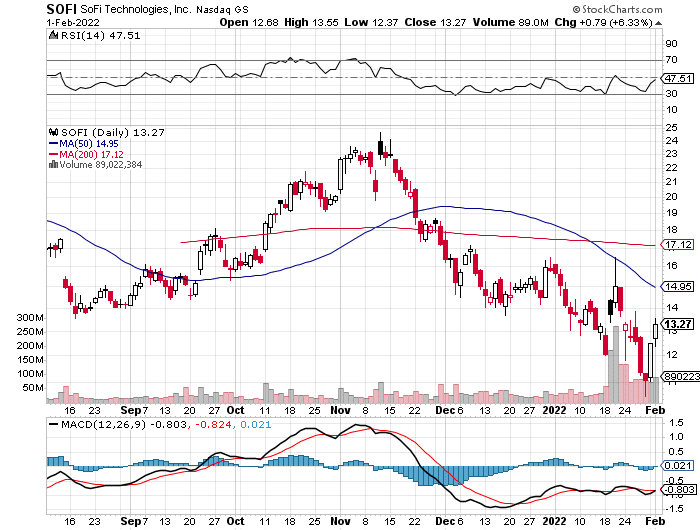

🌸 SoFi Technologies(SOFI)

SOFIはフィンテック企業で、当初は借り手に個人ローンや学生ローンを提供することに特化していましたが、今ではビジネスを拡大し幅広い金融サービスを提供しています。

1月に待ちに待ったNational Bankの認可を取得し、株価が爆上げしたタイミングでトリミングし、下げたところで買い戻しています。

$SOFI

— tradetool@億り人 - 米国株投資 (@tradetool1) January 18, 2022

National Bankの認可を取得し、アフター+18%😍https://t.co/3XHxGgQRYy

🌸 Amplitude(AMPL)

Amplitude( $AMPL )は個人的に注目している会社。

— tradetool@億り人 - 米国株投資 (@tradetool1) November 3, 2021

「digital optimization」を目的としたソフトウェア企業で、9月末に上場したばかり。$AMPL のプラットフォームは、顧客が提供するサービス内での消費者行動を追跡するもので、消費者の行動傾向や変化、問題点を特定するために行動を監視。

続)

AMPLの詳細については上記スレッド参照のこと。

まだまだ小さな会社で、四半期の売上高は4,550万ドル程度とはいえ、前年同期比で72%と成長が加速しています。

小さな会社への投資はボラティリティ含めてリスクも大きいわけですが、AMPLは元IBM社長兼RedHat CEOのJim Whitehurst氏を取締役に任命するなど、市場からは堅実な会社と見られているようです。

最近、Snowflakeとの統合を発表し、「Snowflakeを利用しているユーザーであれば、数クリックでAMPLの利用が可能になる」ことを発表しています。この統合により、インサイトを得るまでの時間を数日から数分に短縮することができ、投資に対するリターンを最大化することができるとのこと。

🌸 CrowdStrike(CRWD)

すでにかなり小さなポジションになっていたCRWDをついに全株売却しました。

理由は、会社が大きくなりすぎたことと、競争激化による成長の鈍化です。

数年前に保有し始めてから、売り切るまでにかなりの期間を要しましたが、セキュリティ関連銘柄はSentinelOneにスイッチしました。

🌸 DataDog($DDOG)

Datadogは、インフラ監視、アプリケーションパフォーマンス監視、ログ管理を統合・自動化し、可視化するプラットフォームを提供しています。

1月末には、FedRampの認可を「Moderate Impact」レベルで取得したことを発表しています。

$DDOG

— tradetool@億り人 - 米国株投資 (@tradetool1) January 26, 2022

FedRAMPの機関認可を取得。https://t.co/R9WEDKYhEB

🌸 Snowflake($SNOW)

Snowflakeは、AWS、Azure、GCPの3大クラウドサービス上でデータウェアハウスプラットフォームを提供しています。一度セットアップすれば、マルチクラウド環境でシームレスにシステム拡張することが可能となります。

クラウド上でデータを管理するために必要な運用オーバーヘッドを最小にできるという点だけでも、SNOWのサービスを利用する価値は大きいです。

直近の決算も文句なしでした。

売上は3億3400万ドルで前年同期比110%、前四半期比23%増

製品売上は3億1250万ドルで110%増

総顧客数は5,416社

売上高維持率173%

売上100万ドル以上の顧客は148社で前四半期比128%増、前四半期比では116社から28%増。

来期の製品売上のガイダンスは96%増と発表していますが、おそらく100%を超えることになると思います。

🌸 SentinelOne($S)

FOMCが無事に通過したので、改めてSecurity企業を並べてみて眺めてる。 $CRWD $NET $ZS $PANW $S$NET をSecurity企業と比較していいのかという議論はあるけども。

— tradetool@億り人 - 米国株投資 (@tradetool1) December 16, 2021

しかし $S の直近の成長率は凄いなとは思ってる。 pic.twitter.com/a8rLOv7eO7

SentinelOneはまだ上場企業としてはまだ2四半期しか経っていない若い企業で、前四半期比の売上高成長率は他のSaaS銘柄と比べても圧倒的な成長率を誇っています。

売上は5600万ドル、前年同期の2460万ドルから128%増

過去6四半期の収益成長率は、前年同期比96%、103%、97%、108%、121%、127%とリニアに成長。

ARRは、前年同期の1億300万ドルから131%増の2億3,700万ドル

総顧客数は、前年同期の3350社から75%以上増加し、6000社超

ARR10万ドル以上の顧客は、前年同期の173社から416社へと140%増加

ドルベースの純収益維持率は、前年同期の115%から130%となり、過去最高を更新

1月には以下のような発表がありました。

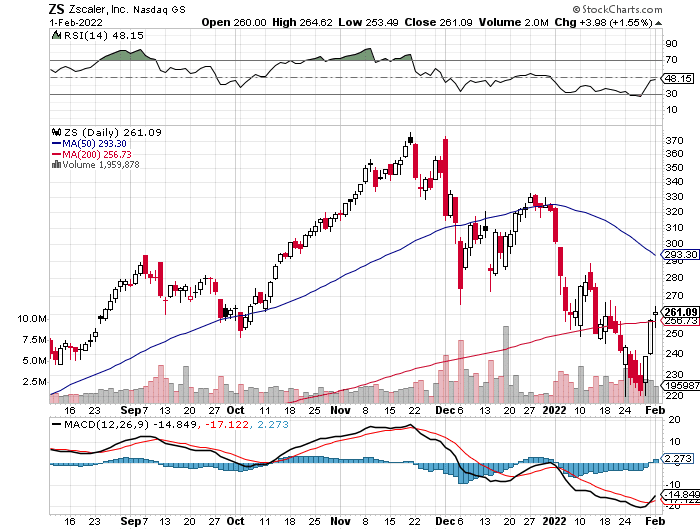

🌸 Zscaler($ZS)

12月にした後に株価が下げたタイミングで買い増しています。

ここ2〜3年、非常に安定したペースで加速しており、ようやく成長軌道に乗ってきたように見えます。FY20には40%台、FY21には50%台、FY22Q1には60%台の成長を遂げており、すべての指標が加速しています。

🌸最後に

相場が荒れるとTwitter上でレバナスやらVTIやら個別株やら、投資スタイルのマウントの取り合いが始まるのは毎度のことですが、そんなものはどうでもよくて「あなたの投資スタイルがあなた自身を反映しているかどうか」が重要なんじゃないかと思っています。

誰もが同じ投資スタイルじゃないし、それでいいんじゃないかと思ってる。

— tradetool@億り人 - 米国株投資 (@tradetool1) January 26, 2022

ただし、あなたの投資スタイルがあなた自身を反映している方が良いと思ってます。

多くの優秀な投資家とは違い、私の投資戦略が他の投資家の戦略より特に優れているとは思ってません。

続)

私のポートフォリオが今後どうなるかは全くわかりませんし、株価の予測も苦手です。

ただ一つ言えるのは、力強く成長していて自身が信念を持って保有できる企業に投資することは、私にとって安心して眠ることができる投資法だということだけです。

この記事が気に入ったらサポートをしてみませんか?