2024年6月度 日経平均中期的展望

金融政策、マクロ経済観点で日経平均株価の中期的な方向性を考察しています。

6月20日執筆

※あくまでの更新時時点でのシナリオであり、環境が変わればシナリオを更新していく必要があることをご留意ください。

※太文字が前回分より更新箇所

【6月~7月 日経平均中長期的展望】

もみ合い~やや弱気

メインシナリオ:

キリ番、水平ライン節目では売り買いともに旺盛であり、下落トレンドで推移するにしても高安値をジリジリと切り下げる値動き。

サブシナリオ:

2022年時のような一定の値幅のレンジ。

【6月~7月S&P500の直近の季節性、歴史的傾向】

6月(+0.2%)~7月(+1.2%)年間を通すと4~5番目にパフォーマンスの良い月

【6月~7月日経平均の直近の季節性、歴史的傾向】

6月(+0.7%)~7月(+0.2%)年間を通すとパフォーマンスのよくない月

【NYと世界市場】

米国株価指数の注目ポイントは2024年に何回の利下げが行われるかが注目点なわけだが、現在のところ1~2回がコンセンサスになっている。各経済指標からは米国経済は堅調でありソフトランディングをほぼ確定したと考えても差し支えない値が見て取れる。よって市場参加者の利下げ回数の見込みは減少している。3~4月発表の各種経済指標はおおむね堅調であったが5、6月はやや軟調になっており、9月以降で年内に1回利下げがあるとの見方がコンセンサスになっている。

上記のような理由から長期金利は高止まりしているわけだが、経済が堅調なため業績相場への転換が試されている最中であり、4月後半から5月に発表される決算が重要であったが、注目のAI関連銘柄やマグニフィセントセブンは全体的には合格点であり、6月現在S&P500とナスダックは最高値更新が継続している。

明確なポジティブ材料としては、2023~2024年は大統領中間選挙に影響を受けやすいことであり、財政等にポジティブな政策を掲げることが多く、歴史的に株価は上昇しやすい傾向にある。

まとめると、4月前半は調整局面からリバウンドが継続しており、7月~8月まではサマーラリーが期待できる環境であるが、やや急伸している状況であり歴史的な傾向よりも早くサマーラリーが終了する可能性もある。

【日本市場】※先月から見方は変わらず

対ドル円:

昨月までは

引き続き【日本の株価指数のポイントはドル円の方向を主軸】と考える。

としていたが、4月以降相対的にドル円よりも日経平均株価の方が弱くなっている。

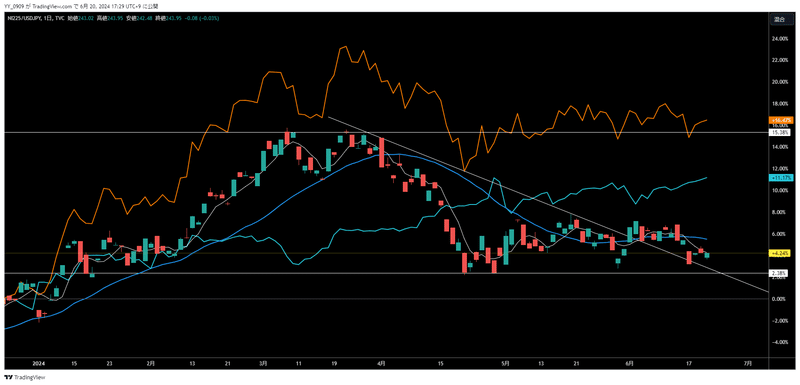

※画像参照 オレンジラインが日経平均現物株価 青ラインがドル円

ローソク足チャートはNU倍率(日経平均÷ドル円)

よって、一旦はドル円との相関については考慮せずに今後は対応していく方針。

なお、晩夏から秋にかけてFRBの利下げが確定するタイミングでのドル円と日本株の動向には引き続き注意を払う。

マクロ経済と企業業績:

後付け講釈にはなるが、日本は経済成長が鈍化(GDP、CPI、実質賃金)、4~5月決算での企業業績は、円安にも関わらず全体的に振るわずそのあたりが要因となり世界の株価指数に対して日本株がアンダーパフォームしている可能性がある。

よって月々の経済指標に注目し、次回の決算期間の値動きには特に注意したい。

まとめ:

日本の株価指数は米国や欧州各国の株価指数の値動きを明確にアンダーパフォームしており、夏から秋にかけては底値を探りにいく可能性が高い。よって現物株などの買い仕込みは底値を待つことになる。

先物などのデリバティブ商品については、しばらく戻り売り方針の方が優位性が高いと考えている。

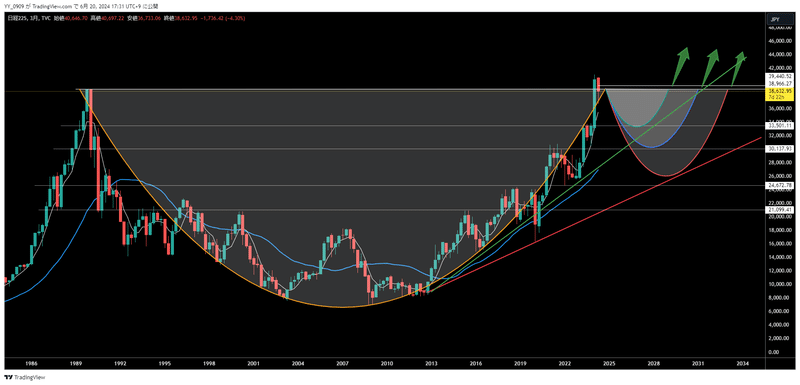

日経平均現物株価3カ月チャート:

カップの把手部分生成フェーズに入った可能性あり

免責事項:

当noteは、投資判断の参考となる情報の提供を目的としたものであり、「金商法2条8項11号」に該当する「投資助言業」(売買支持、助言、指南等)を行なうものではありません。また、将来の投資成果を示唆または保証するものではなく、参考情報であり、売買の一切について責任を負いません。

最終的な投資判断は必ずご自身で行なっていただきますよう、お願いいたします。

この記事が気に入ったらサポートをしてみませんか?