超ざっくり解説「M&Aの進め方」

今回は企業合併・買収・提携(M&A)に関するお話です。時々ですが、企業や政府の方から「M&Aの進め方」について勉強会のご依頼やご質問を頂くことがあります。「研究畑一筋だったが、コーポレートVCの経営を任されることになった」「上長からM&Aのターゲット探索を依頼された」「企業投資促進策を立案することになり、M&Aの実務を知りたい」など理由は様々です。

この10年ほどで、M&Aがビジネスパーソンに身近になったと感じます。そのためか、M&Aプロセスを分かりやすく解説した本も多数出ています。私は解説本を熟読頂くことをお勧めしていますが、「超ざっくりで構わないので、全体像を教えて」とのご要望があったときは次の図をお示ししています。

この図は、主に投資側(バイサイド)のプロセスですが、投資される側(自社やグループ会社、部門を売却する側=セルサイド)でもほぼ同様です。M&Aプロセスは大きく三段階あります。①M&Aの交渉前段階(プレディール)、②交渉・契約段階(エグゼキューション)、③契約後段階(ポストディール/ポストマージャ―インテグレーション:PMI)です。各段階に細かなフェーズがあります。

それぞれのフェーズでこなすタスクをざっくり並べたものが以下の図です。詳細は解説本に譲りますが、だいたいこんな感じです。いざM&Aを実行するとなれば、会計士・弁護士等を雇用すると思います。M&A担当者になったからといって、細かい項目を理解し、記憶する必要はありません。

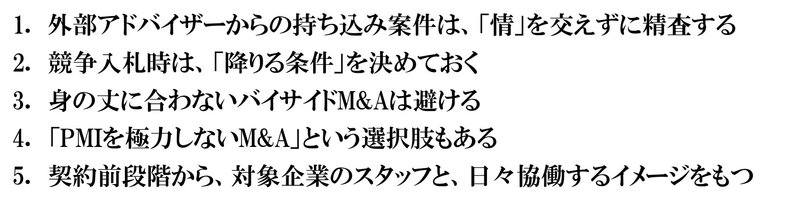

どちらかと言えば、M&A担当者はM&Aの知識よりも「心がけ」が重要と考えています。私がよくお話ししている「心がけ」は下記の5点です。

日本企業はバイサイドM&Aで高値掴みをして失敗する度合いが欧米企業より高いことが、統計的に分かっています。高値掴みは得てして「持ち込み案件」かつ「競争入札」で生じ、結果的に「身の丈に合わない」M&Aになりがちです。また、「M&Aをやって満足し、放置」というケースと、「やたらとシナジーにこだわり、PMIに多額のコストをかける」こともみられます。

バイサイドM&Aで上手く行っている(と言えそうな)企業を見ますと、投資対象企業と協働するイメージを持ちながら、作業としてのPMIをほどほどにする(こだわるなら、業績報告・モニタリングにこだわる)感覚をもっているように考えています。皆さんの企業ではいかがでしょうか。

この記事が気に入ったらサポートをしてみませんか?