【アピリッツ】2023年1月期通期決算と2024年1月期業績予想に関する「質疑応答集」出しました(あと株価に関する感想も少し)

3月17日に2023年1月期の通期決算を発表しました。同時に2024年1月期の業績予想・配当予想も発表しています。

2023年1月期通期決算と2024年1月期業績予想

昨対比では順調に増収・増益でした。成長戦略の一環であるM&Aを期中に行っているので大きく増進です。配当も予想どおり通期で10円実施しました。

2024年1月期業績予想も増収・増益予想です。

この業績予想の考え方は、下記になります。特に、M&Aを成長戦略の1つとしていますが、現時点はそれは織り込んでいません。また、オンラインゲーム事業における成長戦略の1つである運営移管も織り込んでいません。

つまり、この業績予想は、既存事業のオーガニック成長のみで予測しています。

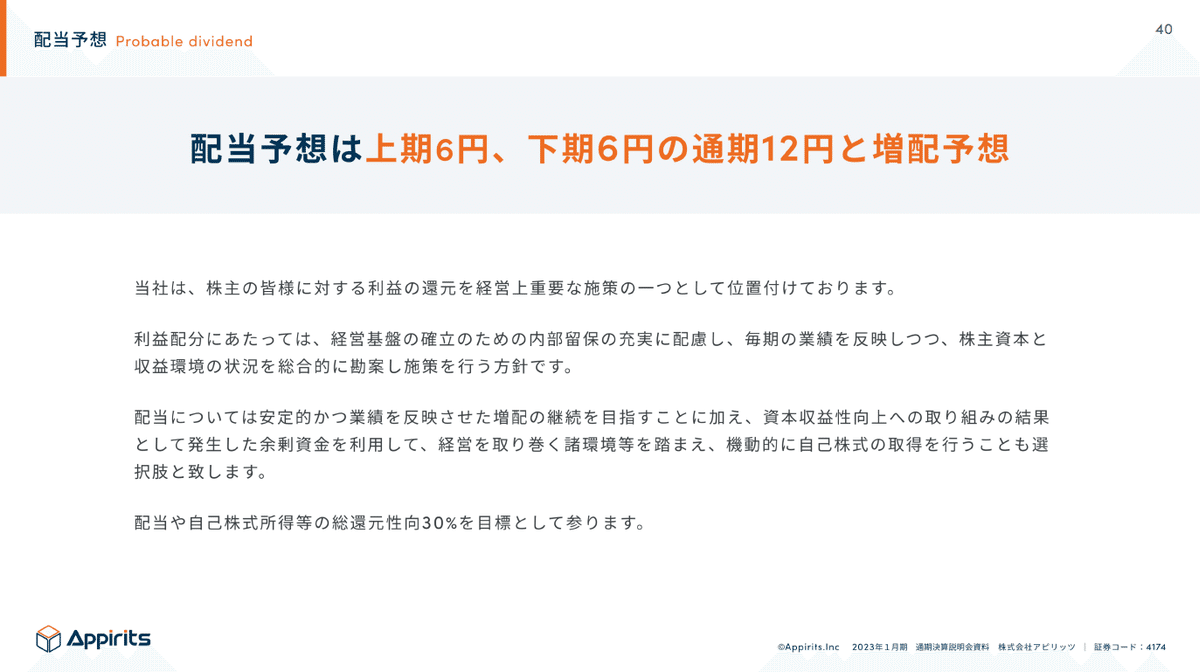

配当金に関しては前年度10円でしたが、12円と増配予想をしています。

決算発表を受けてのQ&Aは全部公開します

3/17に通期決算と業績予想を発表してから、多くの個人投資家や機関投資家の皆さまより質問を頂きました。

当社は『フェアディスクロージャー』を信条にIRを行っていますので、今回も現時点で頂いた質問と回答の内容を、IRページとTDnetで開示しています。

ぜひ、当社を知るための要素の1つとして質疑応答集をご活用いただければ嬉しいです。これからも機関投資家面談や個人投資家向けIR説明会を行いますので、追加で質問を頂戴しましたら、再度発表します。

Q&Aはこちら👇

https://appirits.com/ir/qanda.html

決算発表後の株価推移を見て……

今回は発表前日は1,244円でしたが、発表翌日には1,059円と一気に下落。下げ止まらず一時期1,000円を割る結果になっています。

ここ何回かの決算発表では発表前に株価が期待によって上昇し、発表後に悪い材料がなくても期待値を超えずに下がるを繰り返していましたが、今回も同様でした。

もちろん、さまざまな要因はあれど、これが市場の評価ですし、真摯に受け止めるしかないです。

増収増益はしていますが、そもそも業績予想どおりですからサプライズなし。業績予想も、四季報予想(ちなみに、ご取材頂いて書かれた予想ではありません……。四季報さま、ご連絡お待ちしております!)に対して売上は上回りましたが、利益ベースでは下回っているので、来期ガイダンスも弱いと受け取られた結果だと思っています。

2021年2月の上場以来、増収増益を達成してきましたが、やはり未来の成長性がないと思われているのだと痛感しています。悔しいですが『悪くない』では市場は当然評価されないです。

今後は、オーガニック成長+成長戦略の一環であるM&Aを行ってトラックレコードを残し、事業規模を更にもう一段上げることを繰り返していこうと思います。

この記事が気に入ったらサポートをしてみませんか?