タスキ(2987) 2023年9月期 第2四半期決算 考察

本日2社目はIoTレジテンスと不動産テックに力を入れている「タスキ」です。

1Q時点で大幅上方修正、増配をしており勢いがある中の2Q決算となりました。

基本情報(2023/5/9現在)

銘柄名:(株)タスキ

業種:不動産業

事業内容:東京23区対象にIoT機能に優れる投資用賃貸マンションを企画・開発。不動産テック育成

時価総額:15,481百万円

PER:10.75倍

PBR:3.34倍

配当利回り:3.91%

発表内容

2023年9月期第2四半期の連結業績

売上高:6,808百万円(前期比+10.7%)

営業利益:1,138百万円(前期比+65.0%)

経常利益:1,040百万円(前期比68.0%)

四半期純利益:718百万円(前期比66.9%)

経常利益進捗率:50.00%(前期:40.02%)

(2022年9月第4四半期から連結財務諸表を作成のため、前期比はあくまでも参考値)

配当の状況

2023年通期配当予想:43円(変更なし)

2023年9月期の連結業績予想

売上高:16,500百万円(前期比+34.4%)

営業利益:2,270百万円(前期比+32.4%)

経常利益:2,080百万円(前期比+32.4%)

当期純利益:1,440百万円(前期比+32.3%)

EPS:110.48円(前期比+17.78円)

決算説明資料

決算説明資料より、業績意外の部分について一部抜粋して紹介します。

昨年末、日銀が発表した実質的な利上げ発表により不動産市場にもそれなりの影響があると不安視されていましたが、実際のところ影響はほとんどなかったとのことです。また、具体的な例を挙げて、株主を安心させるところには好印象を受けました。

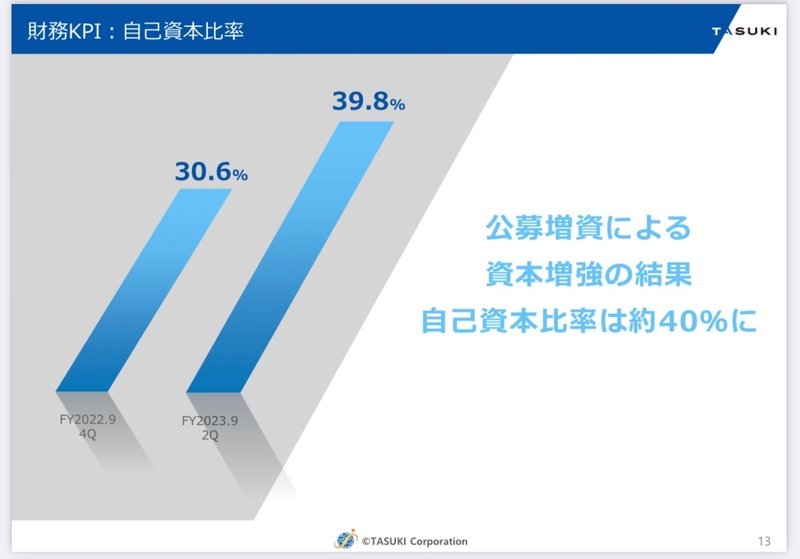

次に、財務KPIとして掲げている自己資本比率が増資によって改善されたという報告もされていました。

EPSの悪化懸念もありますが、前期比増なので全く問題ないと考えています。

所感

PTSではマイナス方向のため、市場は良い受け止め方ではなかったと考えられます。

昨日の上げは上方修正期待のものだったのでしょうか…

そもそも1Q時点で上方修正していたので私自身そこまでの期待はしていませんでした。

某投資サイトではサプライズ決算として取り上げられていますが、2Q決算自体が単独決算→連結決算とそもそも単純比較できるものではありません。

良くも悪くもなく普通の発表内容だったというのが私の見解です。

進捗率は前期よりも良いため、今後上方修正に期待です🐻

(5/10追記)

連結子会社による影響を算出したところ、売上、利益ともに全体の1%に満たないため、大きな影響は及ぼしてないと考えて良さそうです。

この記事が気に入ったらサポートをしてみませんか?