新卒社会人のための資産運用〜投資資金の決め方〜

こんにちは。

みなさんいかがお過ごしですか。

私は、やっとのこと卒論が終わりまして、ゆるーく毎日を過ごしています。

さて、今回は新卒社会人のための資産運用シリーズです。

本記事では、「投資資金の決め方」について解説していきたいと思います。

これまでの記事では、投資の仕方や仕組みについて解説しました。

しかしながら、いくらくらい投資したらいいのかについては全く説明していませんでした。

そこで、投資資金はいくらから始めればいいのかについて書いていきたいと思います。

投資資金の決め方

さて、早速結論ですが、投資資金は

「3ヶ月分の生活費以外の全額」

でやりましょう。

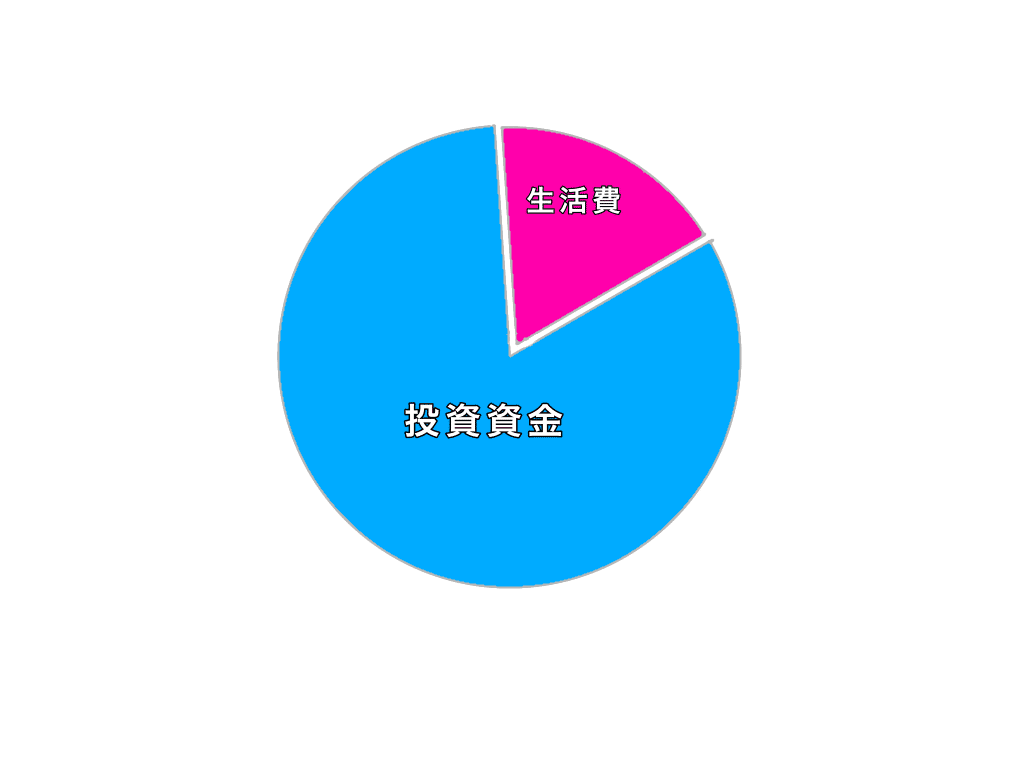

例えば、私は月に家賃、食費、交際費といった生活費で12万円ほど使っています。

そんな私は、貯金用に現金として40万円ほど残して、あとは投資用資産と決めています。

これを上記の図で示すと、以下のようになります。

このように、私はもしもの時のためのお金として、手元に40万円取っておき、あとは投資預金としています。

もちろん、これは人によって変わります。

例えば、「私は月に18万円くらい使うなー」っていう人は55万円くらいを残して、あとは投資資金としましょう。

「俺は1ヶ月1万円しか使わないぜ!」っていう何処かの黄金伝説みたいな人は、現金保有は3万円で十分です。

こんな人はほとんどいないでしょうが。

まあ、普通の人なら現金保有は60万円ほどあれば十分だと思いますがね。

そんなに投資預金に使って大丈夫?

ここまで聞いて、

「え?そんなに投資用に使っていいの?もう少し現金ないと不安じゃない?」

と思う方は多くいられるでしょう。

それもそのはずです。

おそらく普通の方は、90%、いや100%現金で保有していられる方が多いのではないでしょうか。

実際に日銀が発表しているデータからも日本は諸外国と比べ、現金保有の割合が高いことが分かります。

しかし、ですね。

よく考えて見てください。

そんなに現金持っていて何かに使いますか?

普段の生活を思い浮かべて欲しいです。

通帳に100万円入っていたとして、それがいきなり10万円になってしまうほど使っちゃった!みたいな経験ってありますか?

おそらくほとんどの人は、通帳の残高が減ったとしても、10万円減っちゃった!くらいではないでしょうか。

というのも、「今月は結構出費しちゃったなー」という月は皆さんにもあると思います。

それも当然です。

飲み会が多かったり、大きな買い物をしたり、旅行に行った月だったりすると当然ながら出費は増えます。

「前月より、3万円ほど多く使っちゃったよ」というような経験は皆さんもしたことがあるでしょう。

しかしですね、出費が増えたとしても、手持ちの現金がゼロになるほど使ってしまうことはほとんどないのではないでしょうか。

そう、多くの人にとって現金はそれほどまで必要ではないんですね。

もちろん、この額は年齢や消費性向によっても変わってきますが。

でも、別に投資資金に回さなくて、預金しておいても良くない?と思う人もいるでしょう。

しかし、預金にはほとんど何の旨味もありません。

超低金利の現代では、預金しておいても、せいぜい金利が数十円つく程度です。

それならば、リスクをどの程度負うかにもよりますが、投資に回してみるのも選択ではないでしょうか。

注意点

とまあ、ここまで偉そうに語ってきましたが、注意点についても何点か説明していきます。

・あくまで目安

これはあくまで目安に過ぎません。

人によっては、消費性向も違いますし、月々の収入も変わってきます。

そのため、自分でどの程度現金があれば安心できるかを見据えて、投資資金を決めましょう。

投資はあくまで余剰資金で行うもの。

投資するためにカツカツの生活をしていたら意味がありませんからね。

・一気に全額を突っ込むな

ここまで投資資金についての話をしてきました。

投資資金多くね!と思われる方も多いのではないでしょうか。

しかし、この資金を一気につぎ込め!と言っているわけではありません。

ここで決めるのは、「投資に使う予定のお金」に過ぎません。

一気に全部つぎ込むのではリスクが大きすぎるので、自分の投資スタイル等と相談して、使い方を定めてみてください。

さて、今回は投資をするにあたっての資金の決め方について見てきました。

当然ながら、目安に過ぎませんし、その人の状況によっては決め方は変わってくるでしょう。

しかしですね、記事を見て下さる方にこれだけは伝えておきたいです。

「リスクを取らないことこそ、大きなリスクである。」

この言葉は私の好きな言葉の一つです。

投資というと、リスクを気にしてしまう人も多いですよね。

実際に、今年に入ってあれほど順調だった米国株は下落を見せ、厳しい状況が続きます。

これだけ見てみると、やはり投資って怖いものなのだな!と感じてしまう人もいるのではないでしょうか。

しかし、「投資をせずに預金に全額注ぎ込む」という選択は果たしてリスクがゼロなのでしょうか。

例えば、インフレ下にあっては、通貨の価値は実質的に下落します。

また、円という通貨のみで保有することが果たしてノーリスクなのでしょうか。

そのような点も各々比較衡量した上で、投資をするかしないかという判断をしてくださると幸いです。

この記事が気に入ったらサポートをしてみませんか?