#メドレー社の2Q決算を勝手に予想してみた#外れたらごめんなさい。【8月1日更新】

*補足:記事を見直していると1部計算間違いがありましたので、8月1日に更新しております。数字に大きな変化はありませんのでご了承ください。

こんにちは。閲覧いただき、ありがとうございます。

↓最初にこの記事はこんな人におすすめ

メドレー社の2020年2Q決算が気になる人

そう、すごくニッチな記事です笑。

最初に注意点として、自分なりの仮説をアウトプットしたいだけで予想は外れるかもしれません。(投資は自己責任でお願いします。)

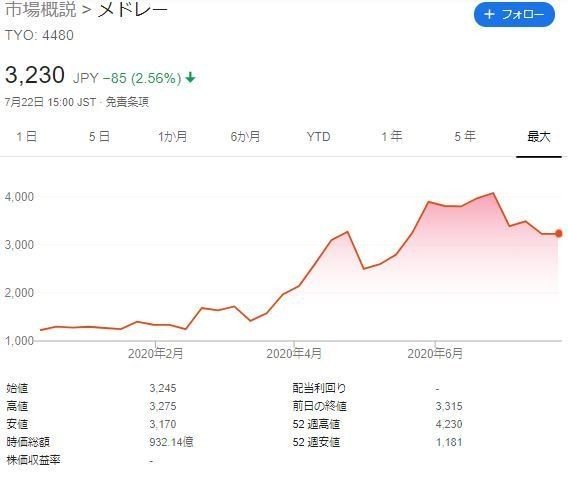

ちなみに記事投稿日(7月25日)時点で同社の株価は3230円。上場半年で公開価格1300円の約2.5倍に成長しましたが、最高値4230円よりちょうど1000円下がっています。

▼現時点の株価

ここ2週間はずっと横ばい。競合他社の参入、PERが割高と判断されたり(そもそも上場半年のマザーズ銘柄にはPERは参考にならない)、機関による調整、はたまた次回決算に対する不安など、色々あるかもしれません。

前置きが長くなりましたが、今回はそんなメドレー社の2020年2Q次回決算(8月中旬発表予定)を勝手に予想してみました!

※WEBサイトの分析ツールなどを駆使して、過去の顧客事業所数を調べたりもしましたので、気になる方はぜひ参考にしてみてください。

メドレー社のメインの売上構成は以下2事業です。

①人材プラットフォーム事業

②医療プラットフォーム事業

早速、私の結論からです。

2020年2Qの業績予想は、

①人材プラットフォーム事業の売上⇒約17億~22億円 位だと予想(昨年同期比114%~144%位 昨年2Q:14.9億)

②医療プラットフォーム事業の売上⇒約4.5~5.1億円位だと予想(昨年同期比430%~490%位 昨年2Q:1.08憶円)

★よって全体合計

⇒21.5億円(前年同期比+32%)~27億円(前年同期比+66%)

着実に成長しているんじゃないかとみています。

もちろん預言者ではないので、下振れも上振れもする可能性ありますが、恐らくこの範囲でおさまるんじゃないかなと予想します。

それぞれ順番に、結論に至った理由を説明したいと思います。

①人材プラットフォーム事業について

ジョブメドレーの売上=顧客事業所×ARPU(1顧客あたりの平均売上)

という方程式で計算されますので、

ARPUは内部の人間でないため分からないとして、顧客事業数が順調に増えているかどうかをジョブメドレーのサイトから分析できます。

▼使用したのは、「過去ページチェッカー」

このツールを使うと、過去におけるWEBサイトの掲載情報を記録が取れた日付単位で確認することができます。

ジョブメドレーの事業所数はフッター部分に記載。

4〜6月の「ジョブメドレー」売上は、3〜5月の事業所数が大きく影響すると考え、過去のキャッシュ履歴を見てみると、

2020年3月18日時点:293581事業所(昨年対比:1.14倍)

2020年4月19日時点:299485事業所(昨年対比:1.23倍)

2020年5月11日時点:286780事業所(昨年対比:1.24倍)

ちなみに昨年対比の比較対象として、以下時点の数字を参照しています。

2019年3月10日時点:257341事業所

2019年4月5日時点:243260事業所

2019年5月8日時点:230563事業所

なぜか決算資料で出ている顧客事業数とジョブメドレーで記載されている事業所数が異なる点は少し謎です。計算方法の違いなのか、ジョブメドレーの方が少し多めに記載されていますが、過去の数字進捗で照らし合わせてみると完全に比例しているため、順調に顧客事業数は約1.2倍のペースで増やせていることには変わりないようです。

ARPUについても、毎回の決算で昨年比約1.2倍で増加傾向にあります。

ARPUもこれまで通り1.2倍で順調に推移していれば、

今年のジョブメドレーの売上=事業所数(昨年の1.2倍)×ARPU(昨年約1.2倍)で、昨年より計1.44倍でしょうか。

1つ不安要素としては、コロナで採用活動を控えたり、経営難に陥っている医療機関が出てきている情報は気になるところ。

ただジョブメドレーの商品特性上、完全成果報酬で且つ手数料率も2~13%と圧倒的に安く、むしろ事業的に追い風となっている可能性も高い。少なくとも事業所の開拓は今後より加速すると思われる。

ちなみに2020年3月17日に同社より以下のプレスリリースが出ている。

”面談中止など採用活動を控える顧客事業所もいれば、より積極的に採用を進める顧客事業所も増えており、業績予想に対して堅調に推移している”

⇒結論、全くコロナを影響を受けずに順調に推移していれば昨年比1.44倍。仮にマイナス影響を大きく受けたとして、ARPUが1.2倍⇒0.95倍になったとしても、ジョブメドレーの顧客事業所数は約1.2倍で増加していることから売上は1.14倍(=1.2倍×1倍)。

よって、昨年Q2の売上14.9億に対し、1.14~1.44倍の売上幅かなと見立てることができます。

~人材プラットフォーム事業の2020年2Qの売上予想~

⇒約17億~22億円 位だと予想

(昨年同期比114%~144%位 昨年2Q:14.9億)

②医療プラットフォーム事業について

医療プラットフォームの売上=「CLINICSオンライン診療の売上」+「CLINICSカルテの売上」とします。

厳密には「MEDLEY辞典」や「介護のほんね」なども含まれますが、売上が全く予測できないため、今回は計算対象と含まず割愛。もしかしたら「介護のほんね」は月間3万セッション近く(6月,similarweb調査)アクセスがあったので、少しマネタイズできているかもしれませんが。

さて、それぞれ内訳をみていきましょう。

②-1.「CLINICSオンライン診療」について

⇒7月13日時点の「CLINICSオンライン診療」導入施設数を数えたら1635。前回の1Q決算時でシステム導入施設数は1271。ただこの数字は電子カルテのみ導入の施設や予約システムのみ導入の施設も含まれているため、1Q決算時のCLINICSオンライン診療の導入数はもっと少なかったと推測できる。

ここでは控えに見積もり、4〜6月で340機関が増加したとしよう。

有料でここまで増やすのは純粋に凄いんじゃないかと。

ちなみに「CLINICSオンライン診療」は申し込みまで導入まで数ヶ月かかるみたいだから、補助金効果で今導入準備中の施設は多そう。7月以降の導入数は更に加速するんじゃないかと。

2020年2Qの「CLINICSオンライン診療」売上予想

・初期費用100万円×340施設=3.4億円

・月額費用1万円×1635施設×3ヶ月=約0.49億

・診療報酬1診察約3000円×0.03(決済手数料)×4万回(プレスリリース参考)=約0.027億円

合計すると、オンライン診療CLINICSは恐らく売上がちょうど3.9億位かな。

②-2.「CLINICSカルテ」について

CLINICSカルテ(電子カルテ)のほうは2020年3月に受注制限を解除したらしく、4月~6月は従前通りの売上が見込まれる。また、オンライン診療とセットで3~7社に1社は電子カルテも導入すると計算すると、ざっくり2Qの電子カルテの新規導入数は50社~100社と仮定。

※CLINICSカルテとCLINICSオンライン診療は経済産業省「IT導入補助金2020」特別枠の対象ツールに認定され、4分の3も補助金対象として認められている。

CLINICSカルテは2019年から販売開始されたらしいが、受注制限をするまで好調だったようで(2019年12月期決算資料)、伸び率から既に過去50社は導入していると想定すると、新規50社と累計で100社ほど。

<少なめ予想>新規導入数が50社の時:初期費用100万円×50機関=0.5億、月額費用4万円×100機関×3ヶ月=0.12億

合計=0.62億円

<多め予想>新規導入数が100社の時:初期費用100万円×100社=1億、月額費用4万円×150社×3ヶ月=0.18億

合計=1.18億円

②-3.医療プラットフォーム事業の売上まとめ~

「CLINICSオンライン診療」と「CLINICSカルテ」を合計すると、

①CLINICSオンライン診療3.9億円+②CLINICSカルテ 0.62億円~1.18億円

=合計約4.52~5.08億円

(昨年同期比430%~490%位 昨年2Q:1.08憶円)

メドレー社が極端な割引キャンペーン等を行っていない限り、医療プラットフォームで売上4億円超え、前年同期比で400%近い成長は全然有りうるかと。

最後にまとめます。

結論:2020年2Qの業績予想

①人材プラットフォーム事業の売上は17億~22億円位だと予想

※昨年同期比114%~144%位

※参考:昨年2Q売上:14.9億

②医療プラットフォーム事業の売上は4.52億~5.08億円位だと予想

※昨年同期比430%~490%位

※昨年2Q売上:1.08憶円

★よって①+②の全体合計

⇒21.5億円(前年同期比+32%)~27億円(前年同期比+66%)

2Qは1Qと同じように業績予想レンジの上限付近での進捗か、上方修正が出る可能性もあるんじゃないかなと思う。

補足 同社が長期投資におすすめな6つの理由

余程の不祥事などを起こさない限り、メドレー社の業績は今後も伸び続けることが予想されます。

私は長期的に応援していくつもりですが、そう思う理由を最後に列挙しておきます。

①医療業界の市場規模は拡大中

参考:国内のヘルスケア市場推移:2013年16兆円→2020年26兆円→2030年37兆円

②若くて優秀な2人が共同代表

瀧口浩平氏…開成中学校中退というアウトロー。そして自らの祖父を病院で亡くした原体験をもとに創業しており、事業への拘りも感じる。

豊田 剛一郎氏…東京医学部卒。米国医師免許所有。マッキンゼーからのメドレー社へという異色なキラキラキャリア。

2人とも30代で若く、筆頭株主であり、志が高いことが魅力的。

③政府の「骨太方針2020」にオンライン診療が追い風

国策に沿っているのは潮流として大きい。既に補助金も出ているが、今後、政府からの更なる後押しが期待できる。

↓ニュース記事抜粋(7月17日)

政府は7月17日、臨時閣議を開き、「経済財政運営と改革の基本方針2020(骨太方針2020)」と成長戦略実行計画を閣議決定した。新型コロナウイルス感染症拡大の影響を踏まえ、「危機の克服、そして新しい未来へ」を副題に掲げ、デジタル化の推進を強力に進める方針を打ち出した。医療関連では、「オンライン診療について、電子処方箋、オンライン服薬指導、薬剤配送によって、診察から薬剤の受取までオンラインで完結する仕組みを構築する」ことを明記した

内閣府の公式HPでも情報が出ているので気になる方は確認してください。以下資料のP20は参考になると思います。

経済財政運営と改革の基本方針2020にて https://www5.cao.go.jp/keizai-shimon/kaigi/cabinet/2020/2020_basicpolicies_ja.pdf

加えて、昨今の新型ウィルスにより、社会の需要が増していることも後押しとなっています。

④サービスの質

ユーザ視点と医療機関(医師側)視点の両方の視点に立ったサービスを提供できているのではないかと思います。社内の中核メンバーにgoogleやグリー等で活躍して人材や、東大医師をはじめ多くの医師も在籍しているらしく、プロダクトを作るという観点で安心です。

⑤ビジネスモデル

・「CLINICS」などは一度システムを導入すると他社への切り替えが難しく、積み上げ式にストック収益が増えやすい

・「ジョブメドレー」などのプラットフォームビジネスはサービスとして拡張性が高く、少ない人数でも売上を立てやすいサービス。

⑥今後の材料が多い

・株式分割

・市場鞍替え(マザーズ⇒1部)

・オンライン服薬指導の公認(2020年9月1日よりスタート)

・新しい戦略発表(先日の新子会社「MEDS株式会社」を設立みたいに)

短期的なアップダウンはあれど、5年~10年、長期で持ち続けることができる資産株になるのではないのかと思います。

以上、最後までお読みいただき、ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?