【AI要約】EQT 2024 Q1

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

売上 : 売上(予想) = $1.66B : $1.66B

EPS : EPS(予想) = $0.65 : $0.65

【企業概要】

EQT Corporationは、アパラチア堆積盆地を中心に事業を展開する大手の独立系天然ガス生産会社です。同社は、世界クラスの資産基盤を責任を持って開発し、ステークホルダーのために選ばれるオペレーターになることを目指しています。EQTは、業務効率、技術、持続可能性を優先する企業文化を活用し、環境に配慮した信頼性の高い低コストのエネルギーを継続的に生産する方法を模索しています。また、従業員、請負業者、コミュニティの安全と環境フットプリントの削減に長年にわたって取り組んでいます。

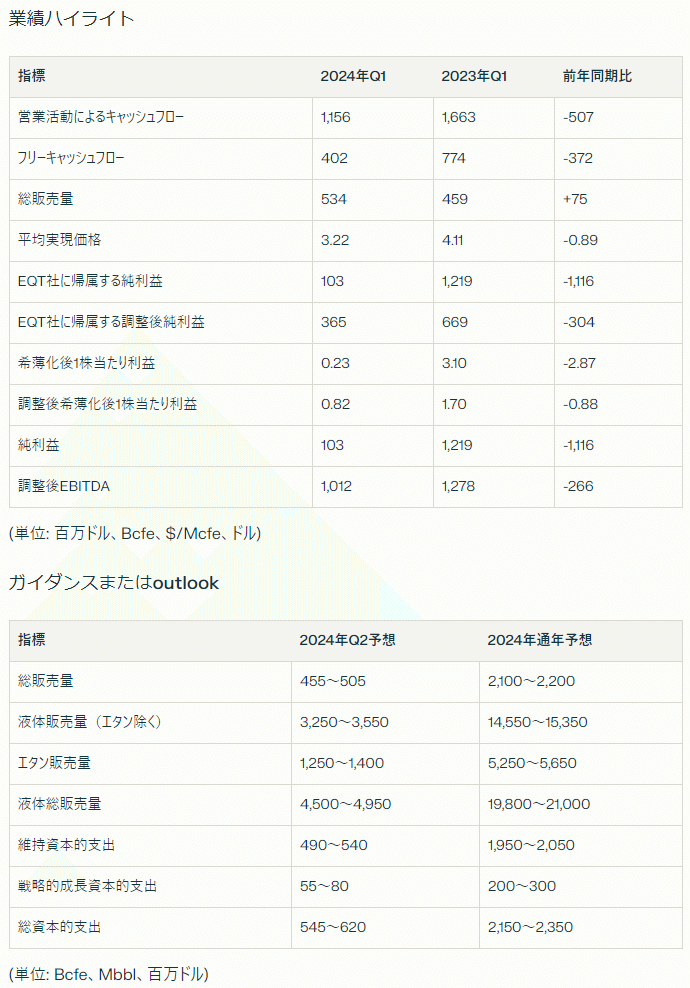

【業績ハイライト】

営業活動によるキャッシュフローは11億5,600万ドル(前年同期比5億700万ドル減)

フリーキャッシュフローは4億200万ドル(前年同期比3億7,200万ドル減)

総販売量は534 Bcfe(前年同期比75 Bcfe増)

平均実現価格は1Mcfe当たり3.22ドル(前年同期比0.89ドル減)

EQT社に帰属する純利益は1億300万ドル(前年同期比11億1,600万ドル減)

EQT社に帰属する調整後純利益は3億6,500万ドル(前年同期比3億400万ドル減)

希薄化後1株当たり利益は0.23ドル(前年同期比2.87ドル減)

調整後希薄化後1株当たり利益は0.82ドル(前年同期比0.88ドル減)

純利益は1億300万ドル(前年同期比11億1,600万ドル減)

調整後EBITDAは10億1,200万ドル(前年同期比2億6,600万ドル減)

【ガイダンスまたはoutlook】

2024年第2四半期の総販売量は455~505 Bcfeを予想

2024年通年の総販売量は2,100~2,200 Bcfeを予想

2024年第2四半期のエタンを除く液体販売量は3,250~3,550 Mbblを予想

2024年通年のエタンを除く液体販売量は14,550~15,350 Mbblを予想

2024年第2四半期のエタン販売量は1,250~1,400 Mbblを予想

2024年通年のエタン販売量は5,250~5,650 Mbblを予想

2024年の維持資本的支出は19億5,000万~20億5,000万ドルを予想

2024年の戦略的成長資本的支出は2億~3億ドルを予想

【部門別業績のデータ】

特定の部門別業績データは開示されていませんでした。

【経営陣のコメント】

EQTのToby Z. Rice社長兼CEOは次のように述べています。「昨年達成した強力な業務上のモメンタムは2024年に持ち越されており、当社の掘削チームは引き続き非常に高いレベルで実行しています。また、3月の完了チームは再び新しい社内記録を樹立しました。LOEは予想を下回りましたが、これは当社の戦略的な水関連インフラ投資の恩恵が株主にとってますます目に見える形になってきていることを示しています。これらの要因により、フリーキャッシュフロー創出が社内予想を上回り、当四半期末には6億5,000万ドル近くの現金を手元に確保できる強固な財務状況で終えることができました。」

Rice社長兼CEOは続けて次のように述べています。「当社はまた、第1四半期中にEquitrans Midstreamの変革的な買収を発表しました。EQTとEquitrans Midstreamの組み合わせにより、米国初の大規模な統合型天然ガス企業が誕生します。この企業は、データセンターと人工知能のブームに伴う増大する基礎的な電力需要に電力を供給する、ウェルツーワット(井戸から電力まで)のソリューションを提供するためにユニークな位置づけにあります。世界の電力市場は、人工知能時代への変革の旅に乗り出す重要な変曲点にあり、EQTのクリーンで信頼性が高く安価な天然ガスは、国内外の電力需要の増加に応えるための基盤となるでしょう。」

【事業運営と戦略】

Equitrans Midstreamの買収により、低コスト構造を持つ大規模な統合型天然ガス生産企業を創出

この統合により、データセンターと人工知能の需要増加に伴う基礎的な電力需要の拡大に対応できるウェルツーワットソリューションを提供

マウンテンバレーパイプラインの最近のFERCへのサービス開始申請により、Equitrans Midstream取引の完了とEQTの南東部地域での発電需要増加への対応能力が大幅にリスク低減

【製品とサービス】

天然ガスの探鉱・生産が主要な事業です。

【その他】

Equinorへの非運営天然ガス資産の40%売却で、期待されるシナジーを含め総額11億ドル超の価値を実現する契約を発表

Texas LNGとの2回目の拘束力のない基本合意書に署名し、2028年から液化トーリング能力を年間50万トンから200万トンに増量

【評価】

EQTの2024年第1四半期の業績は、前年同期比で収益性が大幅に低下したものの、総販売量の増加や掘削・完了作業の効率向上など、いくつかのポジティブな兆候が見られました。しかし、純利益、調整後純利益、希薄化後1株当たり利益、調整後EBITDAなどの主要な利益指標は、前年同期を大きく下回りました。これは主に天然ガスの平均実現価格が前年同期比で大幅に下落したためと考えられます。

一方、同社はEquitrans Midstreamの買収を発表し、統合型天然ガス生産企業への変革を進めています。この取引は、データセンターと人工知能の需要増加に伴う電力需要の拡大に対応する上で戦略的に重要な意味を持つと考えられます。ただし、買収完了にはまだ規制当局の承認などのハードルが残っており、実現にはある程度の時間を要すると予想されます。

2024年通年の業績予想については、総販売量が前年比で増加する見通しであるものの、天然ガス価格の動向次第では収益性への影響が懸念されます。また、戦略的成長のための投資が増加する一方、維持資本的支出は昨年とほぼ同水準にとどまる見込みです。

総合的に見ると、EQTの今後の業績は、天然ガス価格の回復と、Equitrans Midstream買収による統合効果の実現にかかっていると言えるでしょう。投資家としては、これらの要因を注視しつつ、同社の事業戦略の進捗を見守る必要があります。

この記事が気に入ったらサポートをしてみませんか?