【AI要約】SLB 2024 Q1

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

-売上 : 売上(予想) = $8.71B : $8.69B

-EPS : EPS(予想) = $0.75 : $0.74

【企業概要】

SLBは、エネルギー産業向けの技術ソリューションを提供するグローバル企業です。石油・ガス開発に必要な掘削、評価、完了、生産、統合などのサービスやデジタルソリューション、設備を幅広く手掛けています。世界100カ国以上で事業を展開し、国際市場や海外市場でのプレゼンスが強みです。

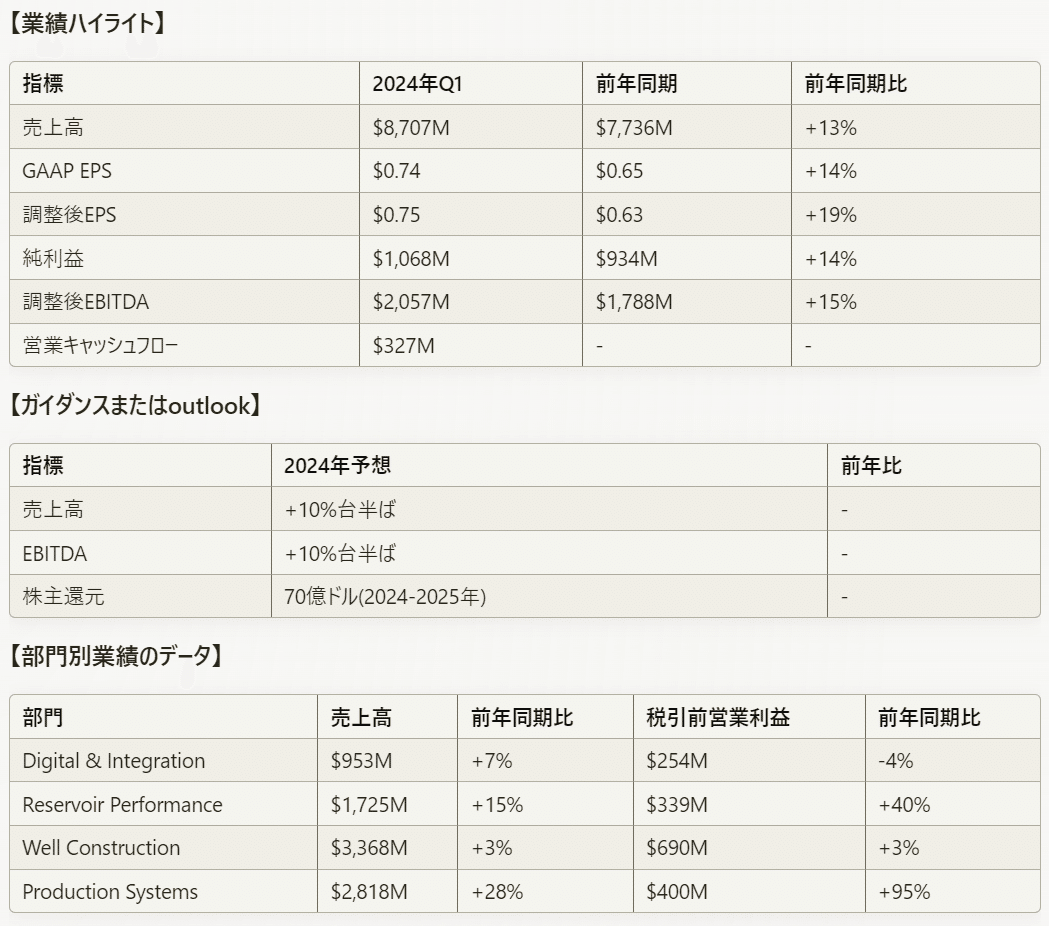

【業績ハイライト】

売上高は前年同期比13%増の87億700万ドル

GAAPベースのEPSは前年同期比14%増の0.74ドル(調整後EPSは0.75ドルで19%増)

純利益は前年同期比14%増の10億6,800万ドル

調整後EBITDAは前年同期比15%増の20億5,700万ドル(13四半期連続で前年同期比でマージンが拡大)

営業キャッシュフローは3億2,700万ドル

【ガイダンスまたはoutlook】

2024年通年の売上高は10%台半ば増を見込む

2024年通年のEBITDAは10%台半ば増を見込む

2024年の株主還元は30億ドル、2025年は40億ドルを目標とし、2年間で合計70億ドルを株主に還元する計画

【部門別業績のデータ】

Digital & Integration部門の売上高は前年同期比7%増の9億5,300万ドル、税引前営業利益は4%減の2億5,400万ドル

Reservoir Performance部門の売上高は15%増の17億2,500万ドル、税引前営業利益は40%増の3億3,900万ドル

Well Construction部門の売上高は3%増の33億6,800万ドル、税引前営業利益は3%増の6億9,000万ドル

Production Systems部門の売上高は28%増の28億1,800万ドル(Aker subseaの買収効果)、税引前営業利益は95%増の4億ドル

【経営陣のコメント】

CEO Olivier Le Peuch氏は次のようにコメントしました。

「今年の活気あるスタートとして、生産・回収ポートフォリオを強化するChampionX社の買収を発表しました。当社は成長の勢いを維持し、第1四半期と通年の業績ガイダンスに沿った力強い業績を上げることができました。売上高は前年同期比で13%増、EPS (調整後)は19%増の$0.75、調整後EBITDAは15%増、調整後EBITDAマージンは13四半期連続で前年同期比で拡大しました。通年の見通しについては、北米市場の軟化を国際市場の上昇でカバーし、グローバルな売上高の成長見通しに自信を持っています。また、強力なキャッシュフロー創出能力とChampionX買収の効果により、今後2年間で70億ドルを株主に還元する目標を立てています。」

【事業運営と戦略】

国際市場と海外市場に有利なエクスポージャーを維持し、収益の質と寿命を高めるべく新規契約を獲得

マージン拡大を牽引するのは、国際的な厳しいサービスと機器の供給、技術導入の増加、運営効率化

DynaForce高性能掘削モーター等の最先端技術で掘削効率を改善

デジタル変革プロジェクトを推進し、AIやビッグデータ活用で生産性向上

APS(Asset Performance Solutions)でプロジェクト全体を最適化

EcoShield低炭素セメンテーションシステムなどで脱炭素化に貢献

【製品とサービス】

油田開発・生産に必要な掘削、評価、完了、生産、統合のサービスを提供

デジタル技術を活用したソリューションで生産性向上に貢献

掘削関連ではPowerDrive vortex掘削システム、GyroLink坑跡制御、AccuStrikeビットなど

掘削データ解析プラットフォームのDrillOpsで掘削最適化

油田開発関連ではOneSubsea、Aker subsea、SureRockコアリング、ReSOLVE iXワイヤーライン、EcoShieldセメンテーションなど

政府・顧客と協業し、CCUS(炭素回収・利用・貯留)関連技術での実績

【その他】

自社株買いを270百万ドル実施(平均価格50.13ドル、540万株)

Aker Carbon Captureの株式80%を取得し、炭素回収事業を強化

ChampionXの株式を100%取得する契約を締結(全株式交換)

四半期配当を1株0.275ドルで継続

【評価】

今回のSLBの決算は堅調な内容だった。国際・海外市場を中心に二桁の増収を達成し、コア事業の営業利益率も大幅改善した。デジタル化や脱炭素関連の取り組みも順調に進捗している。ChampionXの買収により、生産・回収分野でのプレゼンスがさらに高まることを期待したい。一方、北米市場の減収は継続しており、原油価格動向とコスト管理には注意が必要だ。株主還元の強化方針は評価できるが、M&Aに伴うのれんの増加にも注意したい。第2四半期は北米と国際市場の両方で活動が再開し、全ての部門とエリアでマージンが拡大するとの見通しを示している。今後も、技術的優位性を武器に受注を拡大し、収益性の高い事業ポートフォリオへのシフトを加速させることが期待される。