【AI要約】BKR 2024 Q1

【注意事項】

・この記事はChatGPTやClaude等、生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【売上・EPS・ガイダンス】

-売上 : 売上(予想) = $6.42B : $6.34B

-EPS : EPS(予想) = $0.43 : $0.40

【企業概要】

ベーカーヒューズは、世界中のエネルギーと産業のお客様にソリューションを提供するエネルギーテクノロジー企業です。100年以上の経験を積み、120カ国以上で事業を展開しています。革新的な技術とサービスにより、人々と地球のために、より安全で、よりクリーンで、より効率的なエネルギーを実現しています。

同社は主に、Oilfield Services & Equipment (OFSE)セグメントとIndustrial & Energy Technology (IET)セグメントの2つの事業を展開しています。OFSEは石油・ガス開発に関連する製品・サービスを提供し、IETは幅広い産業向けに回転機械や圧縮機などの製品・サービスを手掛けています。

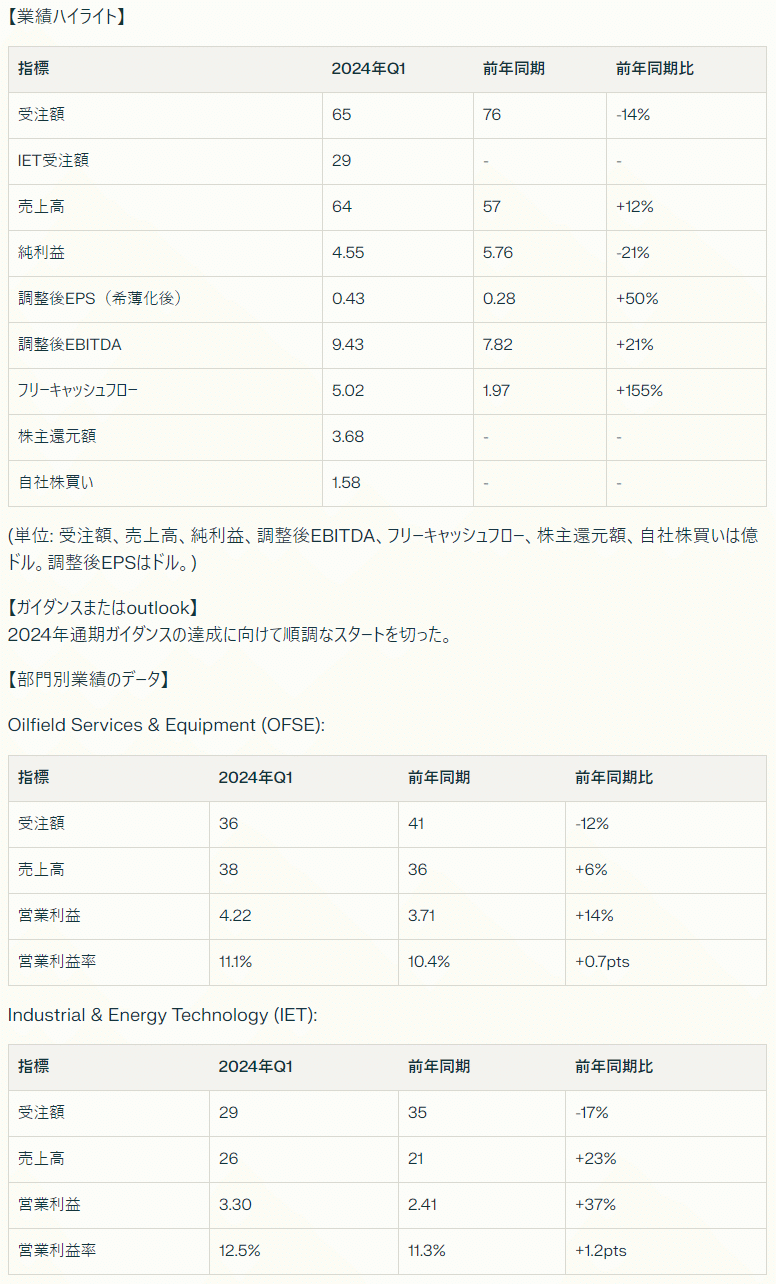

【業績ハイライト】

受注額は$65億(前年同期比-14%)、うちIET受注額は$29億

売上高は$64億(前年同期比+12%)

純利益は$4億5500万(前年同期比-21%)

調整後EPS(希薄化後)は$0.43(前年同期比+50%)

調整後EBITDAは$9億4300万(前年同期比+21%)

フリーキャッシュフローは$5億200万(前年同期は$1億9700万)

株主還元額は$3億6800万、うち自社株買いは$1億5800万

【ガイダンスまたはoutlook】

2024年通期ガイダンスの達成に向けて順調なスタート

【部門別業績のデータ】

Oilfield Services & Equipment (OFSE):

受注額は$36億(前年同期比-12%)

売上高は$38億(前年同期比+6%)

営業利益は$4億2200万(前年同期比+14%)、営業利益率は11.1%(前年同期は10.4%)

Industrial & Energy Technology (IET):

受注額は$29億(前年同期比-17%)

売上高は$26億(前年同期比+23%)

営業利益は$3億3000万(前年同期比+37%)、営業利益率は12.5%(前年同期は11.3%)

【経営陣のコメント】

ベーカーヒューズの会長兼CEOであるLorenzo Simonelli氏は次のように述べています。

「2024年は、ベーカーヒューズにとって良いスタートとなりました。第1四半期の堅調な業績により、通期ガイダンスの達成に向けて順調に進んでおり、昨年からの勢いを維持しながら戦略を実行しています。特にIETセグメントでは、第1四半期に29億ドルの受注を獲得しました。これにはアラムコ向けのマスターガスシステム3と、ブラック&ベアッチ向けのシダーLNGの大型案件が含まれています。」

「第1四半期は、前年同期比で調整後EPSが50%増加するなど、良好な業績を収めました。重要なのは、IETセグメントの卓越した業績により、EBITDAマージンのガイダンスの中央値を上回ったことです。また、2億3900万ドルの新エネルギー受注を獲得し、5億ドル以上のフリーキャッシュフローを生み出しました。」

【事業運営と戦略】

IETセグメントでは、ガス技術でのリーダーシップを発揮し続けている。第1四半期の主な受注には、サウジアラビアのマスターガスシステムプロジェクト(MGS3)のガス技術設備(アラムコ向け)や、カナダのシダーLNGへの電動液化技術ソリューション(ブラック&ベアッチ向け)がある。

IETのClimate Technology Solutions(CTS)は引き続き好調な受注モメンタムを維持。水素対応NovaLT12™タービンで駆動される圧縮機をイタリアのSnamから受注。アルゼンチンのバカ・ムエルタ地域におけるトタール・エナジーのAguada Pichanaプロセスプラントに、ゼロエミッションの統合型コンプレッサー技術を供給するCTS契約も獲得。

IETのIndustrial Solutionsは、デジタルソリューション「CordantTM」スイートの採用が拡大。中東の大規模LNGプラントのサポート、ラテンアメリカの再生可能エネルギー顧客の風力・水力発電設備の拡張、中東の顧客のオフショア操業の稼働時間最大化と生産性向上のためのアセットパフォーマンス管理ソリューションの導入など、複数年にわたる複数の受注を獲得。

【製品とサービス】

OFSEは、ブラジルのペトロブラス社から、陸上および洋上のサービスに関する2件の重要な複数年契約を第1四半期に獲得し、同国での勢いの継続を示した。

OFSEは、第1四半期に先進的ロータリーステアラブルサービス「LucidaTM」の需要が北米で堅調だった。米国アパラチア盆地のEQT社向けに約100坑で利用する契約を獲得。その他の2件の契約では、ミッドランド盆地、デラウェア盆地、ロッキー山脈のデンバー・ジュールズバーグ盆地にLucidaが展開される。

【その他】

第1四半期の法人税費用は1億7800万ドル。

第1四半期のその他の営業外収益は2900万ドル。一部の持分投資の公正価値における5200万ドルの純評価益を含む。

第1四半期の資本的支出は、資産売却収入を差し引いて2億8200万ドル。OFSEが2億1000万ドル、IETが6900万ドル。

【評価】

ベーカーヒューズの2024年第1四半期決算は、前年同期比で売上高と調整後EBITDAが二桁の伸びを示し、順調なスタートを切ったと言えます。特にIETセグメントは、ガス技術や新エネルギー分野での大型受注を獲得し、好調なパフォーマンスが目立ちました。OFSEセグメントも、需要回復を背景に着実な成長を示しています。

経営陣は通期ガイダンスの達成に自信を示しており、株主還元にも積極的です。配当を増額し、自社株買いも実施するなど、株主重視の姿勢が明確です。

一方で、受注額の伸びは前年同期比でマイナスとなっており、今後の業績をやや不透明にしています。為替の影響などもあるとは言え、受注の回復が業績の持続的な成長には不可欠でしょう。

総じて、エネルギー業界の回復基調を追い風に、ベーカーヒューズは力強いスタートを切ったと評価できます。ガス技術や新エネルギー分野での競争優位性を生かし、受注の拡大とコスト管理の徹底により、業績をさらに伸ばすことが期待されます。投資判断としては、通期の業績動向を見極める必要がありますが、現時点では慎重ながらも前向きな見方ができるでしょう。

この記事が気に入ったらサポートをしてみませんか?