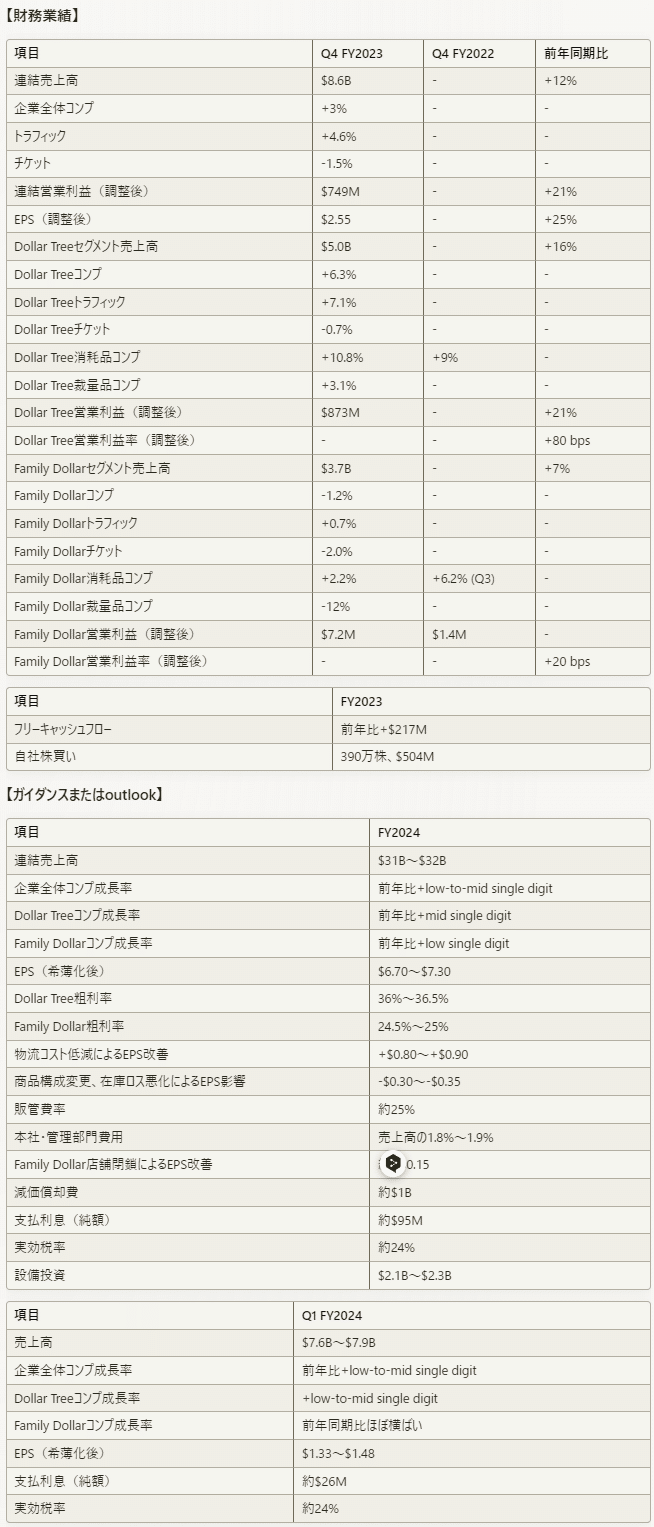

【ChatGPT要約】DLTR 2023 Q4

【注意事項】

・この記事は生成AIで要約した記事です。生成AIの性質上、要約の過程において情報の正確性、完全性が損なわれる可能性が大いにあります。当記事の正確性、完全性はお約束できませんのでご了承ください。当記事の利用によって発生したいかなるトラブル・損失に対して、当方は一切責任を負いません。ファクトチェック等も一切行いません。当記事はあくまで参考程度にご使用下さい。当記事のみによっての投資判断は絶対に行わないで下さい。

【事業運営と戦略】

企業変革への取り組みを継続し、持続的成長の基盤構築に向けて有意義な進展があった

売上高/平方フィート、トランザクション数、販売数量の成長が見られ、事業全体でモメンタムが高まっている

企業変革による期待以上の成果も一部であった

Family Dollarブランド強化と潜在力発揮のため、不採算店600店を上期中に閉鎖、370店超は契約終了時に閉鎖する

店舗のレイアウト変更により品揃えを拡充・最適化し、Family Dollarの第4四半期の売上高に1.3%の貢献

マシューズの物流センターから600のFamily Dollar店舗にロータカート納品開始。今年中に4センター3,000店舗に拡大予定

【製品とサービス】

Dollar Treeでは複数価格戦略「More Choices」を展開。$3、$4、$5の冷凍・冷蔵商品を6,500店以上に導入済み

今年中に3,000店で300以上のマルチプライス商品を導入予定だが、大多数は従来の$1.25の価格帯の商品

250以上の新SKUのプライベートブランド商品を発売、300以上をプライベートブランドに移行

【在庫、バックログ財務業績】

在庫は6.2%($337M)減少。季節商品の売れ行きが堅調だった

前年は物流コストや在庫が資産計上されていた

【マーケット及び産業分析】

低所得層の消費者を対象とするFamily Dollarは、SNAPベネフィットの削減などの影響を受けている

低所得層の消費者は、衣料品、家庭用品、電子機器などの裁量的支出を控えている

【8.マクロ環境】

継続的なインフレとSNAPベネフィットの削減が、Family Dollarの主要顧客層である低所得層の消費者に影響

SNAPベネフィットの削減は、少なくとも2024会計年度上期まではマイナス要因となる見込み

Family Dollarの事業環境は厳しいが、構造的な問題ではないと考えている

【9.その他】

西メンフィスの物流センターに関して、米国司法省と和解。5,700万ドルの費用を計上

独立した第三者による食品・製品の安全性とコンプライアンスの監査を定期的に実施する予定

【10.総合評価】 Dollar TreeとFamily Dollarの両セグメントで、マクロ環境の逆風にもかかわらず、トラフィック、販売数量、市場シェアが増加したことは評価できる。特にDollar Treeセグメントは、複数価格戦略の導入により、期待以上の好業績を達成した。一方、低所得層をターゲットとするFamily Dollarセグメントは、SNAPベネフィットの削減などの影響を大きく受けており、業績回復にはしばらく時間がかかると見込まれる。

同社は不採算店の閉鎖を含む事業ポートフォリオの見直しを進めており、収益性改善に向けた施策を講じている点は評価できる。ただし、店舗閉鎖に伴う売上高の減少をカバーするだけの新規出店やコンプ成長が実現できるかどうかは注視する必要がある。

物流センターの温度管理や自動化の推進、プライベートブランド商品の拡充など、事業基盤の強化に向けた取り組みは順調に進んでいるようだ。ただし、商品構成の変更や在庫ロスの悪化が今後の業績に与える影響については慎重に見極める必要がある。

総じて、Dollar Treeセグメントを中心とした既存事業の好調と、Family Dollarセグメントの事業再編が奏功すれば、中長期的な成長が期待できる。ただし、足元の業績はマクロ環境の影響を大きく受けており、ガイダンス達成のハードルは高いと言わざるを得ない。引き続き事業動向を注視していく必要がある。

Q:会社の戦略と各事業の見通しについて教えてください。ドル均一で複数価格帯の導入がうまくいっているようですが、そこでのチャンスについてどう考えていますか。ファミリーダラーはまだ期待通りではありませんが、どう対処するつもりですか。EPS10ドルの目標はまだ有効ですか。

A:ドルツリーでの複数価格帯戦略は予想以上の結果を出しており、顧客の反応は非常に良好です。ファミリーダラーは経済環境の影響を受けていますが、適切な判断を下して基盤を強化し、より強固な立場で前進できるようにしています。EPS10ドルの目標は維持していますが、経済環境のせいで道筋が見えにくくなっています。2024年にEPS7ドルを目指し、その後10ドルに向かって進んでいく予定です。

Q:2024年の既存店売上高の見通しについて詳しく教えてください。客単価と来店客数の推移についてはどう見込んでいますか。

A:ドルツリーは特に好調な1年になると見込んでいます。第4四半期は季節商材の最需要期ですが、導入した施策が確実にプラスの既存店売上高につながると考えています。一方、ファミリーダラーは商品構成の変化やSNAP給付金の影響で少し厳しい状況が続きそうです。ただ、年末までにはSNAP給付金の影響は収束する見通しです。

Q:ドルツリーの顧客層別の客数動向とシェアについて詳しく教えてください。足元の勢いに変化はありますか。店舗ポートフォリオの最適化に照らし、ファミリーダラーの店舗網に自信はありますか。パフォーマンスの良い店舗の特徴は何ですか。好調なドルツリーの出店を加速する余地はありますか。

A:ドルツリーで伸びているのは年収12万5000ドル以上の層で、これは複数価格帯導入と品揃え拡大の効果だと考えています。この盛り上がりは全国的に見られます。ファミリーダラーには株主価値を最大化するチャンスが多くあります。ドルツリーの好調さを受け、これまでよりドルツリーの出店を増やすつもりです。不採算店を整理し、より良い店舗に集中できるようになりました。

Q:バナー別の粗利益率の見通しを教えてください。ファミリーダラーは今年も赤字になりそうですか。商品の仕入れ価格が下がる中で、特にドルツリーの1.25ドル価格帯で、バイヤーはどのように価値を高めていますか。

A:ドルツリーの粗利益率は36~36.5%を見込んでいます。複数価格帯の導入で粗利益率は少し圧迫されますが、数量増で補えるはずです。運賃コストは0.8~0.9ドル上昇する見通しで、その大半が上期に発生します。ファミリーダラーは万引きや商品構成の影響を大きく受けていますが、プライベートブランド拡大やOTC・HBAでカバーしていく方針です。ドルツリーでは、仕入れコストが下がれば価格を据え置いて価値を高めるという戦略を取っています。

Q:ドルツリーの複数価格帯導入の進め方を教えてください。価格帯を3つから8つに増やすのは一気にやるのか、段階的に進めるのでしょうか。どのくらいの期間で既存の「プラス」コーナーを各カテゴリーに組み込んでいくのでしょうか。複数価格帯の売上構成比が10%に到達するのはいつ頃だと見込んでいますか。

A:価格帯の拡大は段階的に進めていきます。複数価格帯商品への需要は際限なく高まっており、売上構成比10%というのは妥当な目安だと思います。第4四半期は8.8%でしたからね。今取り組んでいる施策の中で最も効果が大きいのがこれです。「プラス」コーナーの再編は今年から着手し、3000店舗で実施する計画です。複数価格帯商品は店内の各所に配置して探しやすくし、買い上げを促したいと考えています。

Q:600店舗の閉鎖に関連して2点お聞きします。まず、閉鎖に加えて業態変更の余地はありますか。次に、閉鎖店に近接する店舗で、閉鎖店の売上の一部を取り込める可能性についてどうお考えですか。

A:業態変更については、対象となりそうな店舗を少数ながら特定しており、今後もその可能性を探っていきます。ただ、近隣のドルツリーとの位置関係や、ドルツリーのブランドイメージを損ねないよう慎重に進める必要があります。一方、売上の取り込みについては楽観視しています。閉鎖対象の多くは別の自社店舗のすぐ近くにあるので、自社店間の売上の奪い合いを解消できるはずです。

Q:サプライチェーンの変更が在庫水準と在庫回転率に及ぼした影響を教えてください。

A:店舗での荷下ろし時間を1時間程度に短縮でき、これは店舗の美観、欠品率、ひいては取引件数の向上に長期的に大きく寄与するはずです。DCへの納品の適時性を高めることにも注力しており、仕入先の協力もあってその面でも改善が見られます。その結果、昨年は供給網混乱の影響がありましたが、今期は商品を適時に店舗に並べられ、年末の在庫水準も売れ行きを反映した適正なものとなりました。在庫の可視性を高める取り組みを進めており、欠品対策も更に進むと考えています。

Q:ドルツリーの客単価が、高価格帯商品の導入にもかかわらず下がっているのはなぜですか。高価格帯商品の投入が客単価に及ぼす影響をどう捉えていますか。ファミリーダラー600店舗の閉鎖に伴う現金支出はいくらになりますか。閉鎖店の立地に何か共通点はありますか。投資収益率が目標に達していないこと以外に特徴はありますか。

A:客単価の低下は来店頻度の高まりによるものだと考えています。最終的には落ち着くでしょうが、今は来店頻度の影響が大きいようです。複数価格帯商品が買い物カゴに入っている場合、買上点数は平均の2倍近くになることが多いです。閉鎖対象店に地理的な偏りはなく、全国の店舗分布をほぼ反映しています。閉鎖に伴うキャッシュでの支出は実質ゼロかむしろプラスになる見込みです。

Q:ファミリーダラーの消耗品カテゴリーについてお聞きします。競争環境と価格設定についてどう感じていますか。今後シェアを伸ばすチャンスについて教えてください。

A:品揃えの適正化が進み、SKU数は差し引き1900以上増えましたが、売れ行きは上々です。消耗品の品揃えはこれまでで最も魅力的なものになったと思います。プライベートブランドの拡充で、有名ブランドと同等の商品を手頃な価格で提供できるようになったのも大きいですね。価格競争については比較的落ち着いており、チラシの特売も極端なものは見られません。ファミリーダラーの価格競争力は過去最高の水準にあると考えています。

Q:閉鎖予定の店舗の在庫はどうするのですか。つまり、閉店セールをして売上増・粗利減となるのか、それとも在庫を別店舗に移送するのでしょうか。これらは業績予想に織り込み済みですか。

A:業績予想には織り込み済みです。店舗閉鎖のタイミングに合わせて段階的な値引きを実施し、在庫を売り切る方針です。評価損として在庫の価値を一定程度切り下げることで、最終的な販売価格を見込んでいます。

この記事が気に入ったらサポートをしてみませんか?