不動産資産は2,847兆円、国内総資産の4分の1を占める

※toggle summary - 01 はコチラ

次に、不動産投資市場の透明化の意義というところで、不動産投資市場の現状から整理します。

日本における不動産資産の規模

不動産の資産規模でいうと約2,800兆円です。国内の資産の4分の1という非常に膨大な資産を占めています。

なかでも収益不動産が占める割合は大きく、2,847兆円分の276兆円もあります。証券化された株式のように取引できる投資と、透明化された不動産が約47兆円ほどです。残りの229兆円は、透明化されてないと私たちは考えています。

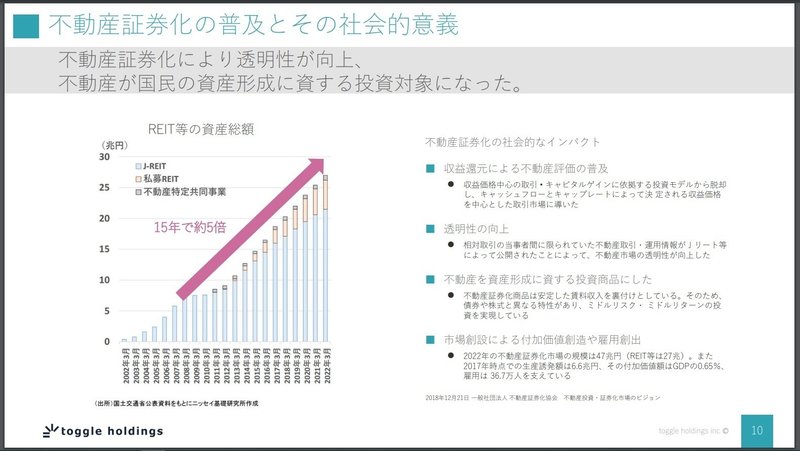

不動産証券化により透明性が向上

日本は、証券化によって、その透明度が増しました。もともと日本の不動産透明化のランキングは非常に低かったのですが、現在はトップ5くらいに入るほどに。証券化普及の歴史を簡単にいうと2002年から始まって、この15年で額は5倍くらいになっています。

証券化によってキャッシュフロー、家賃、それにかかるコストが明確になり、データ化され、キャッシュフローベースで取引されるようになっていきます。透明性の向上ということで、REIT(リート)はすべての情報を開示しているんですね。取引の金額、家賃を含めてすべてです。これによって透明性が上がり、安全な投資ができるようになりました。国民の皆さんが不動産、リート、証券化不動産を通して不動産に投資をすることができるようになっていった、という意義がありました。

さらに不動産証券化は、いまの市場規模が47兆円なんですが、そのうち、それに伴い6.6兆円分の経済価値が生まれたり、36万人の雇用が生まれたりしたという一面もありました。経済効果といった側面から見て、不動産の証券化は素晴らしいことであったといえます。ただし、まだまだスタートラインです。

証券化の対象にならない、ロングテール問題について

証券化されている物件はスライド(上)の赤枠で囲ったような、綺麗で新しい、規模の大きなビルです。なぜか。建物の規模としては大きくない、10億円未満のような物件だと割に合わないからです。割に合わない、とはどういうことか。それは、たとえばエンジニアリングレポートの出費です。

不動産を証券化するとき、最初にまとまった費用(支出)がかかります。たとえば信託設定、鑑定評価やエンジニアリングレポートです。物件調査、法的調査、経済的調査などデューデリジェンスをしっかり行うことで情報の非対称性が小さくなる一方で、一つの物件を証券化しようと思うと、大きなコストが発生してしまいます。たとえば、年間の家賃が100万円などという、規模(金額)が小さいとされる物件の場合は、証券化に求められるデューデリジェンスを行うとコスト倒れになってしまいます。割に合いません。割に合わないので、大きな規模のビルだけが証券化されており、私たちが日々目にするようなロングテールの投資不動産は混沌としているのが実情です。

つまり、大規模な物件が次々と証券化されている一方で、建物の規模が大きくない、10億円未満のような物件はロングテールでたくさん残っています。この実情が何を表しているかというと、大きくはない規模の物件が証券化の対象にならない、ということです。対象にならないことで起きるのは不祥事です。これを防ぐために欠かせないのは透明化であると考えています。

この記事が気に入ったらサポートをしてみませんか?