2024年 サードライフ資金確保計画(新NISA活用編)

新NISAについては、以前から何度もブログに書いていますが、旧NISA制度の問題点を解決した素晴らしい制度と思います。

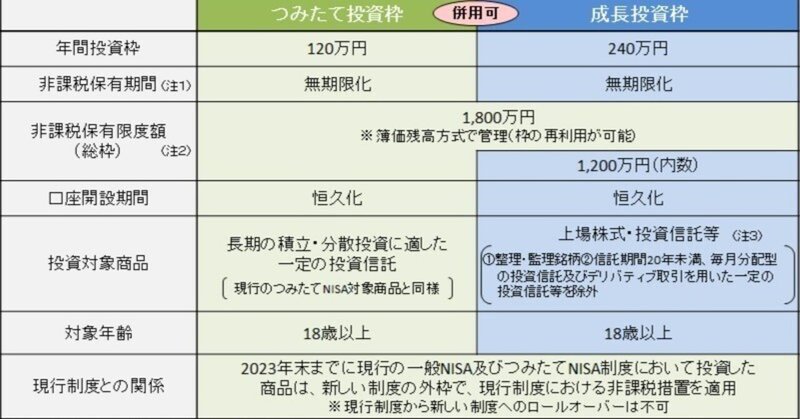

非課税保有期間が、無制限化され、口座開設期間も恒久化です。

これを有効利用すれば、老後資金確保は、ほぼ解決出来ると考えます。

私は、既にセカンドライフに突入していますが、サードライフ以降の資金確保のために、新NISAを有効活用したいですね。

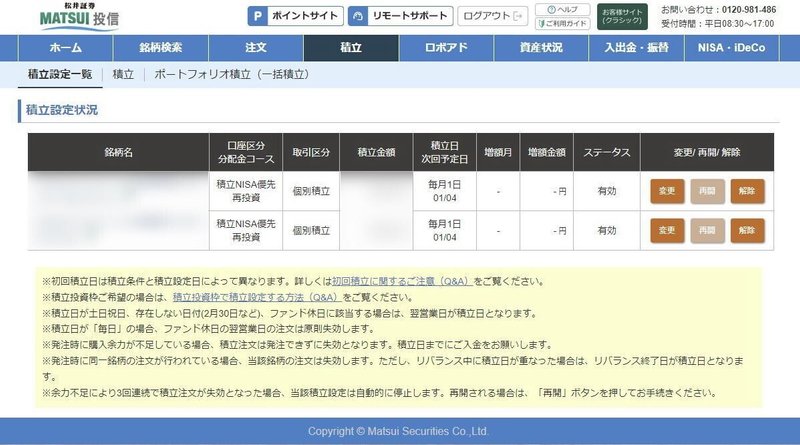

年末になってやっと松井証券で新NISAへの設定が可能になりました。

早速、新NISA積立投資枠の120万の設定をしてみました。

基本的な考えとしては...

今年までの旧積立NISA枠と特定口座に積立てしていた分を全て新NISA積立投資枠へ移行します。

そして投資銘柄は...

今年(5銘柄)=>来年(2銘柄)へ

銘柄数を収束させてよりシンプルにします。

(歳を取ると管理がメンドーなんです)

2023年積立設定(旧NISA口座 つみたてNISA )

2024年積立設定(新NISA口座 積立投資枠)

新NISA成長投資枠の240万については...

待機資金の現金で年明けに一括購入です。

が、成長投資枠を全て埋める資金はないので、不足分は現在の特定口座で積立した投資信託や上場高配当株式を売却して買いなおす予定

これにより株式の配当から税金20%が搾取されなくなりますね。

一番の問題は、自社株(通称:塩漬け株)です。

自社株は、持株会と特定口座にあるのですが、インサイダー取引等の規制により社内ルールが厳しく、簡単に売買できません。

残念だけど、完全退職するまでは、特定口座で塩漬け継続です。

親の高齢者施設費用も相当な負担になるので...

70歳までフルタイムで働いて、自身のサードライフ資金を確保したいです。

この記事が気に入ったらサポートをしてみませんか?