2024年 サードライフ資金確保計画

2023年も師走突入ですね。 時の流れは早い。

今年も年末になると始める来年の投資計画変更(模索?)をスタート

数年前からセカンドライフ資金確保のために本格的に始めたのですが、

今年はそのセカンドライフに突入しました。

実際にセカンドライフに入っても以前と、さほど環境が変わらなかったので、今回の計画変更は、お題目の変更をする事にしましたよ。

”セカンドライフ資金確保”

=> ”サードライフ資金確保” への変更

という事で、年末も近くなったので2024年のポートフォリオの検討を始めた。

セカンドライフ以降は、株式の割合を減らして債券割合を増やすのが王道ですが、本当にそうすべきなのか未だに決められていません。

まぁ、徐々に修正する方向ですかねー

まずか各セグメント?毎の方向性を決めてみた。

確定拠出年金(DC)

確定拠出年金については、特に変更しません。

拠出割合は、外国株式90%,国内株式10%で変更なし

運用割合は変更なしで、株式80%、バランス20%で変更なし

運用利回りも年利13%程度で推移しているので問題なしでしょう。

DCには、働いていれば70歳まで加入できますが、

私の予定では65歳まで加入し、65歳以降は、サードライフ突入までの期間で取り崩す事にしました。

65歳以降は、仕事を減らすつもりなので当然収入も減ります。

DCは、その減った収入の穴埋めに使う予定。

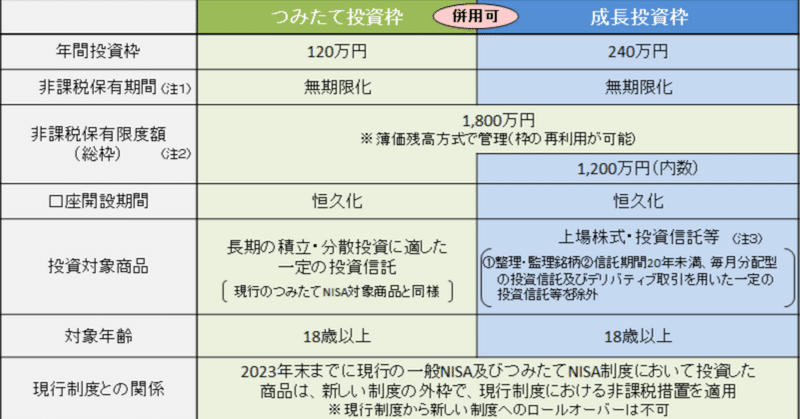

新NISA 積立投資枠(旧積立てNISA)

来年から新NISAが始まるので、ここが大幅に変更になりますね。

積立NISAの非課税枠は、年間40諭吉でしたが、新NISAの積立投資枠は、年間120諭吉です。

つまり月10万を積立てする予定。

積立てNISA枠に収まらず特定口座で積立てしていた分も全て積立て投資枠に突っ込みます。

年末までに2024年の新NISA積立て投資枠のポートフォリオを作成します。

(松井証券は、年末にならないと新NISAの積立設定が出来ない)

今年(2023年)は、4銘柄への投資をしていました。来年も同じ銘柄をしますが、それぞれについてはより安定方向になる様に組替え定です。

オルカンの信託報酬がグッと下がったので割合を増やしたい気分です。

まぁ、年末までじっくり考えます。

新NISA 成長投資枠

これが最大の難問。 成長投資枠は、年間240諭吉

これを全部使いきれるとは到底思えないwww

しかし、新NISAは、非課税期間が無制限なので、これを有効活用しない手はない。

よって現在特定口座にある株式や投資信託を新NISA口座に移します。

移すといってもスライドは出来ないので、一度売ってから買いなおす必要があるのです。

当然、特定口座の資産を売却すると、利益分に税金(約20%)が取られてしまうので、元手が減ってしまいますが、長期的な視点でみれば、税金を払ってでも新NISA口座への移動が得策と考えます。

スポット投資

塩漬け株からの配当収入は、全てスポットで株式もしくは投資信託に割り振ってます。2024年も同じ方針で行く予定です。

おそらく塩漬け株からの配当は、すべて新NISA 成長投資枠に使う事になりそう。

この記事が気に入ったらサポートをしてみませんか?