ドルコスト平均法のメリットとデメリット

資産運用はお金の出し方で大きく2つに分けられます

・一度または数回に分けてお金を出す"一括投資"

・一定金額を定期的に出していく"積立投資"

『つみたてNISA』,『iDeco』などの普及もあり、積立投資の方が多くの方に馴染みがあると思います。

そして積立投資においては、今回紹介する"ドルコスト平均法"という方法で日々投資信託などを購入していることが殆どです。

今回はドルコスト平均法のメリットとデメリットをお伝えしていきます。

◆ドルコスト平均方法とは?

「同じ商品を」,「同じ感覚で」「同じ金額」購入していく投資方法です。

一方、価格が低い時に出す金額を多くする投資方法を『バリュー平均法』等といいます。

『安い時に沢山仕込む』言葉にするとシンプルですが、それを実行していくのは頭も時間も使っていきます。

その手間をかけず、資産運用を機械的に行なっていく手法がドルコスト平均法になります

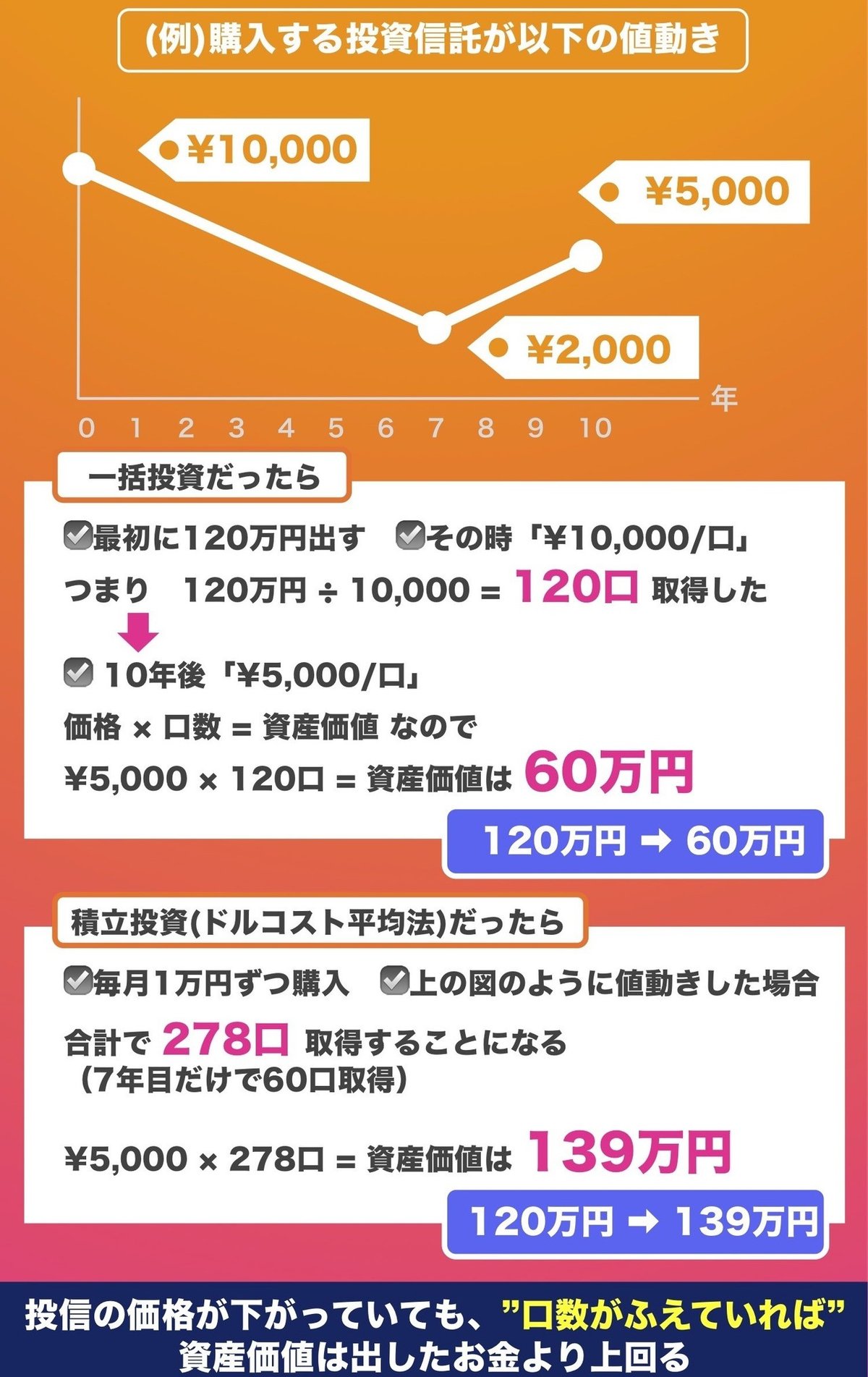

◆ドルコスト平均法で投資信託を買っていくとこんな感じ

例えば毎月5万円、積立投資で投信を買っていく。

投信の価格は日々変わっていくから、同じお金を出していても購入できる口数は変化しますね。

そして『一定間隔で一定金額』を購入していくので1口あたりの取得価格は自ずと平均化されるということです。

◆"資産運用の結果"の判定方法

ドルコスト平均法のメリットデメリットをお話する前に、資産運用の結果の判定方法をお話しします。

【資産運用の結果 = 価格×数】、つまり『いくらの価値のものを、どれくらい持っているか』ということです。

価値の部分は常に変動しますが、自分が持っている数は取得した後は変わりません。このポイントは後ほどご説明します。

上記を踏まえて、ドルコスト平均法のメリットとデメリットを解説していきます。

◆メリット①:買うタイミングで悩まなくていい

投資で生計を立てている人は短期間で利益を確定させる必要がありますが、個人にとっての資産運用は長くじっくり取り組むことが通常です。

その意味で機械的に株や投資信託を取得していくドルコスト平均法は、長く資産運用をする上でとても大切な利点を持っています。

◆メリット②:相場下落時は、同じ投資額でも口数は増える

資産運用で大切なのは『数/口数』を増やしていくことです。

例えば、自分の買っていく株や投資信託の価格が運用をスタートした時に対して元に戻らなくても、口数が増えていれば利益が出ることもあります。

このように、買っている株や投資信託の価格が下がることは一括投資の場合はメリットはありません。

しかし、一定金額で定期的に買い続けるドルコスト平均法の場合は取得していく"数”が増えていくので、後の運用にプラスの作用が働きます。

◆デメリット①:時間を味方にしづらい / 機会損失

ドルコスト平均法のデメリットには"機会損失"が挙げられます。

例えば『資産にゆとりがある』『大きなお金を使う予定は済んでいる』

そのような人が少ない金額に分割してコツコツ支払っていく場合は、運用できる"時間"を取りこぼしていることになるので機会損失とも言えます。

代表例としては、株式等と比較して値動きが小さく 基本的に価値が上昇していく"金"や金を中身にしている投資信託などを、資金の余裕があるのに細かく分割して購入していくのは、購入しようとしている資産のタイプに合っているとは言いづらいです。

(手元資金が少ない場合は当然積立購入が望ましいです)

◆デメリット②:相場の上昇時は、取得口数は少なくなる

先に述べた通り、相場が高い時は出している金額が同じでも取得できる"数"は少なくなります。価格が上昇している最中は当たり前ですが常に高値で買っていることになります。

相場の上昇時は一見すると気分がいいですが、実は口数は稼げていないので後の運用が不利になっていきます。

このデメリットはドルコスト平均法をしていれば『つみたてNISA』でも他の積立投資でも同様に発生します。

◆長期資産運用の成否は、常に運用の後半部分にある

ドルコスト平均法は結局、現金化したい時の『価格×数』で結果が決まる。

自分が出したお金よりも資産が増えているためには、最終的に現金化したい時に価格がある程度上向いていることが条件になる。

ただし、前半の例にあったように価格は高かった時の基準まで戻らなくても"口数が多い状態であれば"資産は増えている可能性が高いのがドルコスト平均法の強さと言えるでしょう(下図Cの状態)

◆資産運用の後半戦、価格は自分でコントロールできないが、数はコントロールできる

ここまでを踏まえた上で大切なポイントは、『資産運用を終える時は概ね一度に現金化しない』ということです。ドルコスト平均法で購入時期を分割してきたのと同様に、株や投資信託を手放す際も時期を分割して現金化することが一般的です。

そして『価格は変わり続けるが、取得してきた数/口数はコントロールできる』という事実があります。

つまり、売却の際に価格は絶えず変動している中で、売却する数は自分で決められるということです。

この点からも、コントロールが可能な"数/口数"を多く取得していくというのは資産運用においてとても大切なポイントになります。

"相場の下落時には多く数/口数が取得できる"

"機械的に取り組むことで資産運用に意識をとられない"

というドルコスト平均法の2つの特徴は、個人投資家にとって無理なく"長期で資産運用を続ける"上でとても大きな利点となります。

◆ドルコスト平均法は個人の為のベターな投資方法

この運用手法は運用で生計を立てているプロ向けのものではなく、プロでない個人が資産運用につかう時間や心理的ストレスを減らし、本業に集中しながら長期で資産運用と付き合っていくための運用手法です。

ドルコスト平均法による積立投資をベースとして取り組んだ上で、バリュー投資方法や一括投資を組み合わせていくのが大切で、運用を生業としている人の多くも下地を整えた上でリスクを背負って日々のトレードをしています。

日月 Financial Planning Services

【LINE公式アカウント】の友だち登録で、『お金の話を、シンプルに』スマホBookをプレゼントしています!

http://nav.cx/8k4SoG9

この記事が気に入ったらサポートをしてみませんか?